これからは資産運用が必須と聞いたけど、具体的にどんな種類があるんだろう?

あまりリスクを取りたくないけど、そんな方法もあるのかな?

世の中には様々な投資対象が存在します。

ここでは代表的な10 種類の投資の概要をご紹介します。

「資産運用をしようとしたのに損をした」とならないように、投資の際にはくれぐれも怪しい商品にはお気をつけください。

・代表的な投資商品の概要

・それぞれのメリットを比較して理解ができます。

資産運用10 種類比較一覧(リスク、特性)

| 投資 | リスクとリターン | 流動性 | 必要資金 | 手間 | 利益のタイプ |

| 仮想通貨 | ★★★★★ | 高 | 少 | 多 | キャピタルゲイン |

| FX | ★★★★ | 高 | 少 | 多 | キャピタルゲイン |

| 株式投資 | ★★★★ | 高 | 少 | 多 | キャピタルゲイン& インカムゲイン |

| 不動産 | ★★★ | 低 | 多 | 多 | キャピタルゲイン& インカムゲン |

| REIT | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 金 | ★★★ | 高 | 少 | 少 | キャピタルゲイン |

| 投資信託 | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| ETF | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 社債 | ★★ | 低 | 多 | 少 | キャピタルゲイン& インカムゲン |

| 国債 | ★ | 低 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 預金 | ★ | 高 | – | 少 | インカムゲイン |

リスク/リターン

リスクとリターンは表裏一体です。

リスクが高い商品はリターンも高くなります。逆も然りです。

流動性

ここでは現金にすぐに変えられるかどうかという意味です。

流動性が高いということは必要があればすぐにでも現金化できるということです。

逆に低いということはすぐにはできないということですので長期運用が必要になってきます。

例えば株であれば、株を売ればすぐに現金化できますが、不動産となると買い手を見つけるまで時間がかかります。

必要資金

投資の元手がたくさん必要かどうかです。

手間

投資スタイルによるので一概には言えないので、あくまで傾向としてですが、

例えばFXや株など取引をたくさんしたり、管理が必要なものは手間がかかりますが

保険や債権は買った後は基本待つだけですので手間が少なくてすみます。

利益のタイプ

投資で利益を得るのには2つのタイプがあります。

①キャピタルゲイン:その商品の売買益でえる利益です。

例えば、株を100円で買って120円で売って20円の利益を得る。マンションを3000万円で買って3500万円で売って500万円儲ける。

②インカムゲイン:その商品を保有している間継続的にうけとる利益です。

例えば、株式投資の配当、銀行預金の利息、不動産の家賃収入がこれにあたります。

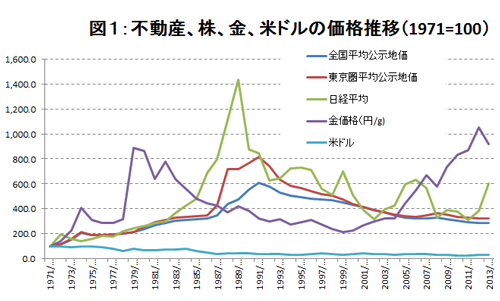

↓は少しデータ古いですが、1971-2013年の各商品の価格推移です。

仮想通貨

★★★★★ ハイリスクハイリターン

仮想通貨とは、インターネット上でデータのやり取りを記憶しているネット上の「通貨」のようなものです。通常の通貨と異なり国に縛られないこともあり、送金コストの安さや透明性の高さが注目されています。投資商品として開発されたわけではないのですが、これまで価格変動が大きかったこともあり投資目的で売買されています。

これまでは完全に投機商品でしたが、大手の証券会社が取り扱いをはじめ、ETFも上場され、エルサルバトルでは法定通貨とされるなど信頼度が上昇。投資対象として見直されています。

安くで買って高く売る、売買差益で利益を得ます。

仮想通貨のメリット

- ボラティリティが高い(価格の上下が大きい)ので一機に大きく稼げる可能性がある

- 24時間365日いつでも取引可能

- 今後もっと使われれば価値が上がる(発行数に上限がある仮想通貨もある)

- 少額から投資可能

仮想通貨のデメリット

- セキュリティ不安(2018年にCoincheckから580億円相当のNEM流出事件があったりとセキュリティが万全でなはない)

- 値動きが予測不可能

歴史が浅いこともあり価格変動要因がわからない。博打に近い。 - 通貨の種類はたくさんあるが、購入が手間だったり無価値で終わるものも多い。

- インカムゲインはない

FX

★★★★ ハイリスクハイリターン

FXとは「Foreign Exchange」の略、

外国の為替の売買によって利益をえる投資法です。

例えば「1ドルが100円」の時に1ドル買って「1ドルが110円」になった時に売れば10円儲かります。これを世界各国の通貨で行うことがFXです。

またスワップポイントといい、通貨間の金利の差を利用して金利の高い国の通貨を買うことにより金利を受け取ることができます。イメージとしては株の配当のようですが、ただこれは金利の低い通貨を買う際には逆に支払いが必要になります。

どちらかというと安定して資産形成というよりは短期トレードが相性が良いです。

FXのメリット

- 少額から投資可能

- レバレッジをかけられる(小さな元手でも大きく勝つことも可能)

- 比較的シンプルで手軽にできる

- 流動性が高い

FXのデメリット

- 種類が限定されている(株式などと比べると通貨の種類は限られている)

- 価格変動リスクがある

- レバレッジで負けると損失額が大きくなる

- ゼロサムゲーム

株式投資

★★★★ ハイリスクハイリターン

株式公開している企業に投資をします。企業の株の売買で利益を得ることと株を保有している期間中に配当を受け取ることで利益を得ることができます。またお金ではないですが、株主優待で例えばクーポン券やその企業の商品を受け取ることもできます。日本株に限らず、Facebook,Amazonなどの外国株への投資も可能です。

株式投資のメリット

- 少額でも購入可能

- 流動性が高い

- 購入できる銘柄が多い

- 短期集中、長期配当ねらいなど様々な投資法が可能

- 長期的にはプラスサムゲーム

株式投資のデメリット

- リスクが高い(知識がないと博打に近い)

- 価格や配当の変動リスク

- 最悪企業が倒産したら投資金額が0になる

- 外国株は為替リスクがある

不動産投資

★★★ ミドルリスクミドルリターン

マンションなどの不動産を購入し、賃料収入を得る投資方法です。

売買益も狙えないことはないですが日本では難易度は高めです。

どちらかというと長期保有して家賃収入を安定的に狙う投資法です。

株、債券、金などと異なり相続での節税や保険となりうる不動産ならではの利点があります。

不動産投資のメリット

- 長期の比較的安定した家賃収入が期待できる

- 自身がなくなった場合ローンの支払いは免除されるので残されたご家族に不動産を残すことができます。生命保険に似た役割果たすことができる。

- 相続の際に普通にお金を相続するより節税効果があります。

不動産投資のデメリット

- 流動性が低い(長期保有が前提)

- 購入単価が高いローンを組む際は金利上昇リスクもあります。

- 空室や家賃下落リスクがある

- 税金や管理費・修繕費などの維持費がかかる

- 修繕や管理、入居者付など、手間がかかる(アウトソースは可能)

- 不動産の資産価値の見極めが必要(素人には難しい)

REIT

★★★ ミドルリスクミドルリターン

REITは不動産投資の分散投資のようなものです。

投資ファンドが投資家から資金を集めて複数の不動産に投資し、賃貸収入を配当金として投資家に還元します。株と同じように証券取引所で取引されます。

売買による利益と配当による利益を得ることができます。

REITのメリット

- 流動性が高い

- 配当利回りが高め(Jーreitで平均3−4%)

- 分散投資でリスク軽減が図れる

REITのデメリット

- 価格や配当の変動リスク

- 上場廃止になる可能性投資ファンドが倒産する可能性がある

金

★★★ ミドルリスクミドルリターン

金

金=ゴールドを買う投資法もあります。

金は世界中で売買されており価格変動しているので、売買で利益を得ることができます。

金は現金と異なり希少性が高くそれ自体に価値がある為、安全資産としてとらえられることが多いです。特に世界情勢が混乱したり、紛争が起こった時には金の人気が高まる傾向にあります。

そのためどちらかというと「守りの投資」の性格が強いです。

金投資のメリット

- 存在量に限りがあり金自体に価値があるので無価値にはならない

- 世界で価値が共通

- 実物価値があるのでインフレ、デフレに強い傾向がある

金投資のデメリット

- 金は米ドルで取引されるので米ドル為替リスクがある

- 預貯金や株式と違い、利子や配当といった利益(インカムゲイン)は得られない

- 価格変動リスク

投資信託

★★★ ミドルリスクミドルリターン

投資信託はプロのファンドマネージャーに運用を任せます。

自分で投資商品を選ぶのでなく、ファンドマネージャーが良さそうな株や債権や不動産を選んであなたのお金を使って運用してくれます。

投資信託は無数にあり、株だけのものや、債権メインのもの、ハイリスクからただ分散投資がされているので、個別株を買うよりはリスクが軽減されます。

投資信託のメリット

- 楽。株や不動産のように自分で資産価値分析して選ぶ必要が良い

- 少額でも購入可能

- 分散投資でリスクが多少低くなる

- 種類がたくさんある

- 自動積み立てが可能で複利を自動で利かせられる流動性が高い

投資信託のデメリット

- 運用コストが若干高い

- ポフォーマンスが悪い商品も多数

(投資信託を販売する販売員は手数料が入るので売れれば良い) - 価格変動リスク

- 外国商品が入るものは為替リスク

ETF

★★★ ミドルリスクミドルリターン

ETFは投資信託の一種なのですが、上場しているという違いがあります。

市場の指数を目指すものが多く、例えば日経平均株化のパフォーマンスを目指すため日本の主要株式を組み込んだ商品になります。上場していますので普通の個別株のように売買できます。

売買による利益と配当による利益を狙うことができます。

ETFのメリット

- 少額から購入可能

- 流動性が高い

- 様々な株式に分散投資が可能市場平均をめざすのでインフレに強い

- 投資信託と比較して手数料が安い

- 個別株式投資に比べると管理が楽(市場の指数を目指すのでニュースを確認する程度で株価を追える)

ETFのデメリット

- 価格変動リスク

- 株主優待は受けられない

- 外国商品が入るものは為替リスク

社債

★★ ローリスクローリターン

債権の一種で企業が発行した債権を購入して金利を得ます。

一般的に国債よりも金利が高い傾向にあります。

基本的には保有期間中に利息をうけとるインカムゲインが主体ですが、中途売却で解約満期以前に市場で売り買いをして株と似たように売買益を狙うこともできます。

社債のメリット

- 国債よりも金利が高い(金利が高くて有名なソフトバンクの社債は1.38%ほど)

- 企業が潰れない限り元本割れのリスクはない(価格変動リスクなし)

- 資産の利益計算がしやすい(今後どれだけ資産が

社債のデメリット

- 購入単価が高い (最低でも10万円ほど。上記のソフトバンク社債は100万円からとなり、まとまったお金が必要)

- 流動性が低い(5年10年など長い期間資産を寝かせる必要がある)

- 企業が倒産したら不履行、お金が返ってこない可能性がある

- リターンは限定的。預金や国債よりはよいですが3%を超えるリターンはあまり望めない。流動性が低い。短くとも1年、長いと10年ほど資金を寝かせる必要がある。

国債

★★ ローリスクローリターン

国が発行している債券を購入して利息を得ます。

1~10年といった一定期間お金を国に貸すということになります。

利息によるインカムゲインを狙う投資になります。

基本的に売買によるキャピタルゲインは望めません。

国債のメリット

- 少額から購入可能

- 国が破綻しない限り元本割れはにので、安全性が高い

- 最低金利保証がつく(日本の国際であれば現在 0.05%(年率))

- 定期預金より金利が高い

- 価格変動リスクなし

国債のデメリット

- 流動性が低い。通常1〜10年は資金を寝かせることになる。

- 購入できる期間が決まっている(いつでも買えるわけではなく募集されている期間に購入することになります)

- リターンは限定的。あくまで預金よりはましというレベルです。日本の国債は10年で0.05% 、アメリカ債で2%に届かない水準になります。

- 外国債は為替リスク

預金

預金は投資商品ではありませんが、現金だけを持っているというのもリスクになりますので把握しておきましょう。他の金融商品と比べることで現金の性格の理解も深まります。

預金のメリット

- 流動生が高い

- デフレに強い

預金のデメリット

- 国が破綻したら無価値に

- インフレで目減りする(50年前の100円と今の100円の価値は違います。物価上昇するとお金は相対的に価値がさがります)

まとめ

いかがだったでしょうか?

勿論ここに挙げた以外にもたくさんありますので、 今回は代表的な投資の特徴を並べてみました。多少ザックリとした解説にはなりましたが、それぞれの投資商品の性格の違いが大まかにわかっていただけたら嬉しいです。

大切な資金ですので、投資商品は正しく理解して目的に沿って決めたいですね。

資産運用ではこれらの商品を組み合わせてポートフォリオの最適化を目指す行為です。

手数料1%はかかりますが、自動で最適なポートフォリオを作ってくれるウェルスナビもお勧めです

コメント