ウェルスナビはロボアドバイザーがあなたの資産運用を自動で行ってくれる便利なサービスです。

もしあなたが「 投資や資産運用に興味があるけど、出来るだけ時間や手間をかけたくない!」と思っているなら、検討をする価値ありです。

ここではウェルスナビの概要とメリット、デメリットを解説します。

・ウェルスナビを始めようか迷っているけど、本当にいいのかわからない

・資産運用の必要性は感じているけど、投資については何もわからない

・投資って危険じゃないの?でもロボアドって話題になってるし気になる!

・ウェルスナビって怪しくない?詐欺じゃないの?

>>【2021年】おすすめロボアドバイザー5社、完全比較!!〜自分に合ったロボアドを選ぼう〜

ウェルスナビとは、全自動で資産運用ができるロボアド

ウェルスナビはロボアドバイザーによる個人資産運用サービスを提供する会社です。

人生100年時代、老後2000万円問題などお金が足りなくなる危機感から資産運用の必要性が強くなっています。

ただ多くの人は投資経験もなく、何を選んで良いかわからないと思います。それが普通です。

大事なお金を投資したのに、詐欺まがいの商品を買わされてしまい結局損をしてしまうという危険性もあります。

そこである程度リスクをコントロールした優秀な投資商品群をAiのアルゴリズムを要して一括で請負いますというのがウェルスナビです。

あなたの代わりにあなたのリスク許容度にあった商品を選び、

あなたの代わりに購入も売却もして常に資産を最適な商品(株、債権、金など)で管理してくれます。

めちゃくちゃ便利なサービスです。

あなたは毎月の積み立て額を決めるだけでOKです。

使用料は運用額の1%

1%であなたは投資や資産運用の煩わしさから解放されます。

これまでの実績を見ると年利3%(設定方法によって変わります)ほどのパフォーマンスですので、貯金をしているよりはずっといいですね。

ただ投資である以上、元本割れのリスクは常にあります。ここの理解は必要です。

これを避けるなら貯金しかありませんが、現金は増えることはないですが、目減りすることはあるので、あまり賢い選択ではありません。

ウェルスナビの評判

ウェルスナビはサービス開始から安定したパフォーマンスもでており概ねよい評判が多いです。ただ中には、手数料を疑問視するような声も聞かれます。

- 全自動で投資ができるので投資の素人にはおすすめ

- 投資に手間がかからないので本業に専念したい人にはおすすめ

- パフォーマンスがでているので貯金しているよりずっといい

- 手数料を払ってもそれ以上の実績がでている

- 手数料1%は高い

- 全世界株への投資などをすれば手数料がかからない

- ROBOPROなど他のロボアドの方が優れている

下記はウェルスナビで投資をしている人の生の声です。

ウェルスナビを使っている人は自分がサービスを使っているので肯定的になりがちというバイアスはありますが、概ねポジティブな意見が多いです。

久々更新ウェルスナビ

— あんも🐚投資五年生🚸 (@iDeCo_Ammonite) September 12, 2023

頭金: 300万、積立: 2万×5/月

開始から5年少々、継続は力なり💹#WealthNavi #ウェルスナビ #資産運用 #投資 #ロボアドバイザー pic.twitter.com/4aGNqhWUUG

ウェルスナビ記録帳

— ポンコツりーまん (@mottokasegu22) September 16, 2023

リスク許容度5

20万スタート

2021年3月6日開始

ほぼ毎日更新

今週もお疲れ様でしたー。下がりましたー!米国株は下落、円安パワーも及ばず。#WealthNavi#ウェルスナビ pic.twitter.com/lM8uvShO9d

ウェルスナビで分配金、アジャース😊✨

— わん🍄米国株投資経営者 (@wan_index) September 13, 2023

これは勝手に再投資されます。

147円と円安のおかげで、含み益すごいすな。

ウェルスナビ始めたのが17年11月で、その頃112円とかですからね、そりゃ含み益増えますな。 pic.twitter.com/v7gjCK38jK

ウェルスナビ投資、2017年から10月からインデックス投資をスタートしてもう少しで七年後になります。年間リターンは7%ぐらいです。米国株、欧州日株、新興国株、米国債権、金ゴールド、不動産に分散投資しても800万のリターンが返って来ました。貯金してたら金利いくらだっただろう?これが投資です! pic.twitter.com/rgI8QNplbP

— シンさん 節約系投資家 (@mastey1202) September 9, 2023

株とかFXは知識ないと難しそうだしリスク高そうだから避けた😅ウェルスナビとか全自動はお任せだから楽でいいし一応おまかせNISAもあるから非課税だし!

— けんた🔥目指せLMLT100M再生🔥 (@kw_201517) September 16, 2023

ウェルスナビ投資は手数料が高いと言われますが、実際やってみたら7年間で46%もリターンがありました。投資したおかげで2000万問題もクリアしました。次の目標は2倍かな。これが投資してる人としてない人の差です。貯金だけではなく投資をしましょう。 pic.twitter.com/ePdKOQr5R6

— シンさん 節約系投資家 (@mastey1202) September 16, 2023

勤勉で本業に集中したい日本人には

— 師匠(ししょう)@究極の自由を達成します (@zq5iL6rFKoCCZco) September 15, 2023

ウェルスナビがオススメ

金や不動産も投資対象😄

将来的に手数料値下げにも期待したいですhttps://t.co/udOcBetkdL

勤勉で本業に集中したい日本人には

— 師匠(ししょう)@究極の自由を達成します (@zq5iL6rFKoCCZco) September 15, 2023

ウェルスナビがオススメ

金や不動産も投資対象😄

将来的に手数料値下げにも期待したいですhttps://t.co/udOcBetkdL

SBIラップ,楽ラップ,FOLIO ROBO PRO,ウェルスナビでの資産運用に興味があり、

— ゆるっと資産運用 (@info202304031) September 10, 2023

2023/4/25から各10万円で始めてみました。

9/10時点での成績です。

レバナス +31.2%

S&P500 +18.4%

オルカン +14.3%

日経平均 +14.1%

ウェルスナビ +13.6%

FOLIO +9.7%

楽ラップ +9.6%

SBI ラップ +9.1%

今はもう解約しちゃいましたが3年くらいやってて、550万→830万くらいになりましたよ!

— 鶴見暴威 (@tsurumiboy) September 15, 2023

私は株取引が下手くそなので、ウェルスナビの方がパフォーマンス良かったですww

初心者や素人はウェルスナビやった方が良いっすね。

ウェルスナビとかのロボアドは基本的に必要ないと思っているんですが(自分でインデックスのポートフォリオを組んだ方が手数料がはるかに安い)、実際のところ運用力はどうなんだろう。

— 上原@株式投資家 (@uehara_sato4) May 29, 2023

HPに公開されている柴山CEOの運用実績はボラが低くてすごく安定してますね。 pic.twitter.com/BHMPzO2mwx

ウェルスナビって手数料高いとかで結構批判的な意見もきいたけど、アセットアロケーション分散でS&P500に近いパフォーマンスだしてたからいいサービスなんじゃないかな。DETAXで損だししてくれるし。何より放置しとくことで、人間の恣意性が排除できる点はよい

— ねこマン 窓際☆FIRE 億猫万太 (@Fire_2025_) April 24, 2023

ウェルスナビはやめたほうがいい?

ウェルスナビは優れたサービスに見えますが、やめたほうがいい!という意見があるのも事実です。

ウェルスナビはやめたほうがいい!という主張について深ぼって解説します。

先ほどあげた悪い評判似ていますが、ウェルスナビをやめたほうがいい!という理由は大きく3つです。

- 手数料1%は高い

- ロボアドを使わなくても同じ投資ができる

- ROBOPROなど他のロボアドの方が優れている

オルカンの手数料が0.057%までさがった中でウェルスナビの手数料にさすがにニッコリできなくなってきている今日このごろ。

— 植物男子K@DIY好き精神科医 (@nk_garden_k) August 19, 2023

この1%を払ったほうがいい投資家の一人になる可能性もまだまだ十分あると思いますが、オルカンに永年絶対脳死モードで積み立てれば負けることはないでしょう。知らんけど☺️ pic.twitter.com/L2oXUZ5H9K

ETFの勉強を少しずつ積み重ね、自分でも買えるようになった今、もうウェルスナビは辞めどきなのかしら😌

— 葉月 (@KEdjWLsOO3GPeH1) April 18, 2023

手数料1%は結構大きいなと思い始めています。#wealthNavi#ウェルスナビ

#投資

— 語学好きな柴犬さん🇺🇸🇬🇧🇪🇸 (@Eigotoshibainu) September 9, 2023

とりあえず口座開設したけど、やっぱりウェルスナビ手数料高いなー😅

こっちは保険のつもりで、少し手数料低めの新NISAで少額積立➡️塩漬けだな。

もう1つ、SBIの口座開設して、こっちを自分で動かすかな。🤔

現NISAはずっと置いておくのは決めたんだけどウェルスナビが迷う🤔

— 藤村さき🦊デコッパチ (@fujimura_saki_) August 30, 2023

楽天とSBIが日本株の手数料無料のニュースを見ました🥰

ちなみにウェルスナビは1%です🫣

米国、日欧、新興国、債券、金、不動産

&リバランス😗

これで1%が高いと考えるか安いと考えるか😱

自分で組み立てれたらベストなんだけど😢

2023年3月末のロボアド実績比較🤖

— しゃけ🐟 (@kkkmmmzzz1) April 9, 2023

今月もロボプロが1位🥳

他が下げる中、唯一上昇してます!

来年からは新NISAでオルカン積立て、余剰資金はロボプロに全部入れておいけば良い気がしてきました🤔#ロボアドバイザー#ロボプロ#ウェルスナビ pic.twitter.com/DuTwbr4dLr

ロボアド報告【225目】

— なっち@新生活でも資産運用 (@lovoADdiary) January 24, 2023

ウェルスナビ

¥389,503/¥9,503(2.5%)

ロボプロ

¥412,849/¥12,849(3.2%)

投信工房

¥64,036/-¥164(-0.3%)

合計

¥866,388/¥22,188(2.6%)

こんなにプラ転したのは久々かな?😁

これから少しずつ伸びてきゃいいな✨#ロボアド #ウェルスナビ #ロボプロ #投信工房 pic.twitter.com/hgEMzr6M7V

リスク許容度で振り分けて決められたポートフォリオで長期間積み立てするならバランス型投信を特定口座で積み立てたほうが手数料は圧倒的に安い。もちろん自動でリバランスもしてくれる。ウェルスナビに1%払うなら私ならロボプロを選ぶ。

— O105SK (@k19037681) June 13, 2023

27日目

— 師匠@ウェルスナビとロボプロ (@kemonoveta) February 4, 2023

去年2月に開始以来、ウェルスナビの利がロボプロ超えたことなかったんですが、本日ついに逆転しました。

いまはポートフォリオがウェルスナビ優勢みたいですね。 pic.twitter.com/vfdFtfZZPB

ウェルスナビのメリット

とにかく楽ちん!

ウェルスナビの何よりのメリットが「とにかく楽ちん」ということです。

投資について銘柄を選んだり、買ったり売ったりと時間をかける必要が全くありません。

前述の通り、銘柄選定、ポートフォリオ作成(分散投資)、リバランス(ポートフォリオの見直し)全てロボアドバイザーがやってくれます。

あなたは運用プランを1分の診断で行い、毎月の積み立て金額を設定すれば良いだけです。

資産運用は現代を生きる上ではマスト事項ですが、誰もが投資を楽しめるわけではありません。

投資に時間を使うより、もっと自分のやりたいことに時間を使いたい、

そんな人にはウェルスナビは力強いパートナーになります。

感情の入り込む隙がなく、結果パフォーマンスがよくなる

常に冷静にあるルールにのっとって投資を続けるのは投資での一つの正解です。

ただ人間は感情の生き物です。

慣れた投資家でも、株の上下に心が乱れて思わぬ行動に出て損を被ることもあります。

ウェルスナビのロボットはアルゴリズムに従って着々と資産を運用してくれます。

下手な投資より結果的には良い結果をもたらします。

No.1ロボアドバイザー

ウェルスナビは運用者数、預かり資産額No.1です。

パフォーマンスも他社比較で多少優っていて、機能も充実。

預かり資産が多いというのは金融企業としては大きなメリットです。

ロボアドバイザーで迷ったらまずウェルスナビで間違いないと思います。

「自動税金最適化(DeTAX)」という独自の税金対策機能がついており、節税まで自動的にしてくれる優れもの。

THEO+docomo

最低1万円の投資元本からから始める事ができる。dポイントが貯まる。

FOLIO ROBO PRO

パフォーマンス重視の進化型ロボアドバイザー。自動積み立はできない。

ON COMPASS(オンコンパス)

マネックス証券が運営。最低1000円から投資ができる。

楽ラップ

楽天証券が提供するロボアドバイザー。楽天ポイントが使える。

| ウェルスナビ WealthNavi | テオ+ドコモTHEO+docomo | フォリオロボプロ FOLIO ROBO PRO | オン コンパスON COMPASS | 楽ラップ | |

| 最低投資単位 | 10万円 | 1万円 | 10万円 | 1000円 | 10万円 |

| トータル手数料(ETF経費込み) | 1.04-1.14% 3000万円以上は超えた 額分は0.5%(現金部分を除く、年率・税別) | 0.65-1%+ETF経費 3000万円以上は超えた額分は0.5%(税抜) | 1% +ETF経費 | 年率0.925% 程度(税抜) | 預かり資産の0.702% (税抜年率)+ 投資信託経費0.288%(税抜年率) /固定報酬型の場合 |

| 投資対象 | ETF | ETF | ETF | ETF | 投資信託 |

| 種類 | 投資一任型 | 投資一任型 | 投資一任型 | 投資一任型 | 投資一任型 |

どこも手数料は似たり寄ったりです。

dポイントを貯めたい、楽天ポイントを使いたい方はTHEOと楽ラップは検討しても良いかもしれません。

ただ設計がシンプルで透明性も高いのはウェルスナビですね。

ウェルスナビのデメリット

手数料1%

ウェルスナビのサービスを使うには手数料が1%かかります。

この1%を高いと感じる人もいるかと思います。

例えばアメリカ株の平均リターンは7%ほどです。1%となると7%の14%となるので、1%といえどバカにはなりません。

ただ、1%で手間を省けるなら全然いいよと思う人もいると思いますので、このあたりは価値観の問題でもあります。

NISAが適応できない(2021年春からは可能!)

NISAは非課税で年間120万円、積み立てNISAで40万円の枠内で非課税で取引できる制度です。

税金は20%ほど課税されるのでとてもお得です。

現状ウェルスナビでは使えないのでデメリットに上げましたが、2021年春からサービス開始されるようです。これができるとウェルスナビの魅力はさらにあがりますね。

「積み立てNISAで何を買えば良いかわからないよ〜」という人は「初心者向け:最初に買うのにおすすめなETFと投資信託6選」を参照ください。

あくまで資産運用

これはデメリットというわけではなく、当たり前の話しなのですが、誤解している人もいるので一応。

ウェルスナビは長期の資産形成のためにETFを組み込む方法をとっています。

これはとても賢明な手法で、投資の世界ではある種の正解として有名なのですが、

いわゆる「株で一儲け」と考えている人には向いていません。

大きく儲けたい人は他の投資法を選びましょう。

ただリターンを求めるとその分大きなリスクが伴いますので気をつけましょう!

ウェルスナビはこんな人にはとてもいいサービス

・投資は好きじゃないけど資産運用の必要性は感じている

・投資はしたいけど、できるだけ時間は使いたくない

・何を選んだらいいかわからない。誰かにお願いしたい!

・地道に資産を積み上げたい

ウェルスナビはこんな人にはおすすめできない

・ウェルスナビができることが自分でできる人

・投資で大きな利益を出したいと考えている人

・コストは1円でも安く抑えたい

リスク許容度診断を受けてみよう

まずウェルスナビでリスク許容度診断を受けてみるのもおすすめです。

自分の資産がどの程度増える可能性があるのか、簡単にわかりやすくグラフになります。

そしてリスク許容度に迷わられたら、とりあえず4かマックスの5で問題ないと思います。

これを読んでる方は定年間近というよりは現在働いている方だと思います。

余剰金でやる投資ですし、3以下のリスク許容度では手数料ばっかり取られて資産が思うように伸びないと思います。

>>WealthNavi(ウェルスナビ)で運用プランを無料診断してみる

ウェルスナビ実は怪しい?

ウェルスナビは、誰でも手軽に質の高い資産運用を可能にした超優秀サービスです。

ただ何事も盲信はまずいので、最後にいくつかツッコミを入れて終わりたいと思います。

ノーベル賞 「現代ポートフォリオ理論」

ホームページで押しているノーベル賞の理論「現代ポートフォリオ理論」は確かに優秀な理論ですが、完璧なわけではありません。

少し専門的になりますが、現代ポートフォリオ理論はランダムウォーク仮説を元に作られています。

ランダムウォーク仮説は株価は上下にランダムに適当に動き予測不可能という仮説です。

これは短中期的には正しいのですが、長期的には株価平均回帰の法則が働くことがわかっています。

平均回帰とは上下をしながら最終的には企業の実力に見合った株価に落ち着くということです。

この平均回帰の要素を考慮しないと各アセット(株、債権、金など)のリスクやリターンを未余ります。

通常は株は債権よりリスクが高いと言われていますが、株式投資で有名なシーゲルは「株式の未来」で

長期的には株式の方が債権よりリスクが低いことをすでに証明しています。

(これは全てアメリカ株、アメリカ債権をベースに話をしています)

「現在ポートフォリオ理論」はこういった長期の価格推移や各アセットの価格変動リスクの変化についてカバーできていません。

もっと詳しく知りたい方は ↓の記事を参照ください。

https://www.spin-orbit.com/archives/modern_pf_for_the_long_run.html

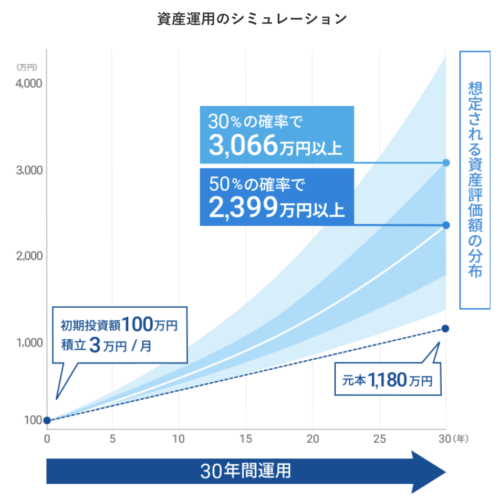

パフォーマンスの図はミスリード

トップページに出てくるこの図はミスリードしかねないと思います。

資産がずっと右肩あがりで増えることはありえません。

投資をしている以上、そこにはリスクがあり元本割れの可能性もあります。

まるでどんどんお金確実に増えるようなこの図はちょっとあおり気味だと感じます。

怪しくはない

ウェルスナビやロボアドバイザー、という言葉があんまり信用ができず、怪しいのでは?と感じる人もいると思いますが、総じてとても優秀なサービスだと感じます。

真っ当な商売ですし、全く怪しく無いです。

扱っている商品もETFでリスク分散されていて手数料の低い有料商品です。

リスク分散をして適度なリスクを取りながら資産を伸ばすにはとても良いサービスだと思います。

まとめ

・ウェルスナビは真っ当な素晴らしいサービス、取扱い商品も至極真っ当

・投資経験がない人、資産運用に時間を使いたくない人にはとてもおすすめ

・積み立てNISAをしていない人は税金がただになる積み立てNISAからスタートすることをおすすめします。

・投資に興味がある人、大きなリスクをとって儲けたい人には不向き

コメント