ポートフォリオに債券を組み込んだほうがいいって聞くけど

どんなメリットがあるの?

おすすめの債券も知りたい!

債券はパフォーマンスの安定も図れるので検討の価値ありです。

ここでは債券ETFについて解説します。

債券は株式投資のリスクヘッジとして用いられることも多い代表的な投資商品です。

債券を上手に組み込むことでパフォーマンスの安定を望めるどころか、株100%で運用しているより高いパフォーマンスがでているというデータもあります。

そんな魅力のある債券投資ですが、一番オススメの投資法はETFへの投資です。

今回は数あるETFからおすすめの債券ETFをご紹介します。

債券の基礎については、記事「初心者向向け:債券投資の初め方 基本と特徴と注意点」を参照ください。

債券ETFとは

債券ETFとは様々な債券に分散投資をする商品となります。債券の詰め合わせセットです。

ETFとは上場投資信託で、株式市場に上場している投信です。

上場しているので普通の株のように自由に取引ができます。

通常債券は応募期間中に応募して、保有後は3年、5年など期間が決まっておりその間の解約はできません。

しかし債券ETFは上場していて市場で常に取引されているので、いつでも好きな時に売買が可能です。

また、債券は基本的には元本保証されている安全な資産ですが、債券ETFは金利や需給の影響で価格変動するため元本割れの可能性のあるリスク商品です。

逆に言うと値動きがあるので、うまく投資をすると安く買って高く売ることで売却益(キャピタルゲイン)も狙えるということです。

債券ETFは投資信託ですので、信託手数料がかかります。

通常0.1%以下で非常に安く抑えられていますのであまり気にする必要はないかもしれませんが、通常の債券取引ではかからない費用になります。

通常の債券投資と比べた債券ETFのメリットとデメリットは下記です。

・複数の債券に分散投資できる

・いつでも売買できる

・資金の流動性があがる

・値上がり益も狙える

・元本割れのリスクがある

・信託報酬がかかる

債券ETF投資のポイント

ここからは債券ETFへの投資する意味、投資にあたって知っておくべきポイントを解説します。

安定した価格変動

債券は株など他の投資商品にくらべて値動きが安定しています。

これは過去5年のアメリカの債権(青)と株式(赤)の値動きです。

株が大きな値動きを伴いながら上昇しているのに対して債権は値動きが安定していることがわかると思います。

ぱっと見た感じでは、こんな値動きに投資して意味あるの?と思うかもしれませんが、この安定した値動きを生かして自分の投資ポートフォリオを安定させるために一部組み込むというのが一般的です。

特に株の暴落時の備えとして有効に作用します。

こちらは過去1年の債券(青)と株(赤)の値動きです。

コロナの影響で株が大きく値を下げたのに対し債券の影響は限定的です。

こちらはリーマンショックの時の値動きです。

コロナは株価の戻りが早かったのでまだよいですが、リーマンショック時には株価が回復するまで5年以上という長い時間かかっています。

株100%で資産運用をしていると、リーマンショックなどの暴落局面では損失に歯止めがかかりません。うまく売り抜けれればよいですが、非常に難しいと感じます。

最低限のロスで売り抜けたとしても、その後買いを入れるのも至難の業です

ですので、債券のように安定した価格推移の資産は安心材料になります。

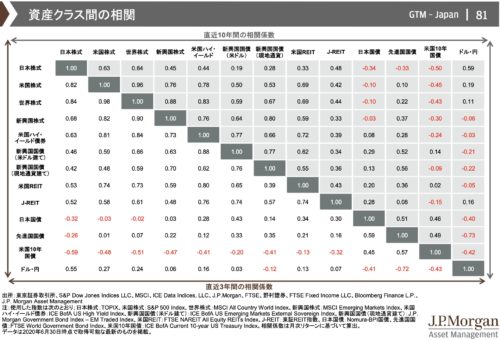

債券投資を考える上で、安定的な値動きと共に注目すべきは他の金融商品との相関関係です。

こちらはアセットクラスの相関関係です。

1.00だと相関関係にあり、-1.00だと逆相関、0は関係がないとなります。

株と債券は逆相関関係にあります。

一般的には株が上げれば債券は下がり、株が下がれば債券はあがります。

債券は株が好調な時には資産の増加のブレーキになり

株が急落する局面においては資産を支える防波堤になるということです。

リスクを分散する観点から見ると例えば株とリートに分散さんするより、株と債券に分散する方が理にかなっています。

一方債券ETFは値動きがあり安全資産ではありません。高配当のものもあります。

ですのでキャピタルゲインや配当によるインカムゲインを狙うことも可能です。

もしインカムゲインを狙い高配当債券への投資をするなら多少のリスクを背負うことになります。

なぜなら高配当をだすような債券は信用度が低く、デフォルトをおこす可能性もでてくるからです。

債券ETFの価格変動の要因

金利

債券価格は金利に影響を受けます。

金利があがると債券価格は下落。

金利がさがると債券価格は上昇します。

これは仮に債券の分配金が2%の場合に金利が2%→5%に上昇すると、

銀行などにお金を預けた方が安全で得なので債券を買う人が減るため

債券の価格を下げる必要がでてくるためです。

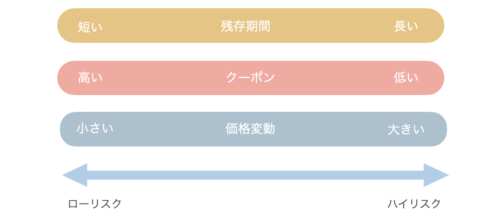

残存期間とデュレーション

また価格変動の幅(ボラティリティ)は満期までの残存年数が短い方が小さく、安定します。

存年数が長い長期の債券は値動きが大きくなります。

この価格幅を図る指標としてデュレーションという数値も使われます。

債券の価格、クーポン、最終償還などに基づいて 算出されます。

具体的には利回り1%の変化に対して債券価格がどのくらい変化するかの割合を示します。

デュレーションが3年なら金利が1%動いた時に債券価格が3%動くということです。

また、もし同じ中身の債券で残存期間も同じ場合、低クーポン債券は、高クーポン債券に比べて、金利変動に対する価格変動が大きくなります。

これは例えば、市場金利が0.5%、債券Aはクーポン1%、債券Bはクーポン3%だったとします。その後市場金利が1%になったときには、債券Aの魅力はなくなるのに対して、債券Bはまだ2%分魅力が保持できます。

信用格付けとクーポン

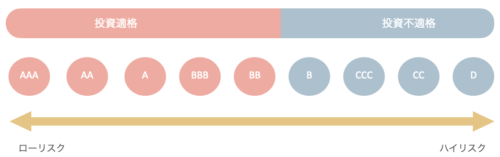

債券には格付けがあります。

AAAからDまでランクがあり、投資適格はBBまでです。B以下は投資不適格商品となります。

信用のない国や企業の発行する債券は格付けが低くなります。

例えば国が発行しているといっても、財政難に陥っている国などの債券は格付けが低くリスクが高い商品となります。

債券は一般的にはリスクの低い商品ですが、各付けの低い債券は債務不履行(デフォルト)の可能性もでてきますので自分が投資している債権ETFがどのランクの格付けはチェックしておきたいですね。

もちろんわざと信用力の低めの債券に手を出して高い配当を狙うような投資も可能になります。

ただこの場合は安全資産としての運用からは外れることになります。

クーポンとは保有期間中に受け取れる利子、株で言う配当にあたります。

通常信用格付けの低い債券はクーポンが高くなります。

ETFは様々な債券が組み入れてありますので、どういった格付けの債券で構成されているのかは

投資前に把握しておきましょう。

・値動きが安定している

・元本割れのリスクはある

・金利があがると価格が下がる

・短期債券は利回り低い、価格は安定

・長期債券は利回り高い、価格変動は大きい

選定ポイント

これまでのポイントを踏まえ選定ポイントを整理します。

まず何のために債券ETFを買うのかという点です。

株の暴落に備える為か、高利回りによるインカムゲインなのかで選ぶ商品は異なります。

例えばもし自分のポートフォリオのリスクを下げるという意味で購入するなら値動きの小さくなる短期債券を購入すべきです。

攻めの一種で債券をもつなら高配当や値動きのある長期債券の検討となります。

また国内債券を買うか、海外債券を買うかも大きなポイントになります。

日本は金利が非常に低く現金をもっているのと殆ど変わらないような利回りになっています。

ですので投資としての魅力は限定的です。

しかし、もし安全資産として債券をかうのであれば為替リスクのない日本国債や社債をかうのは理にかなっているとおもいます。

為替リスクをどう考えるか、ヘッジするのかは海外投資においては非常に重要なファクターです。

おすすめ債券

もし債券には金利より安定を求めるなら国内の債券ETFもいいですね。

ただ分配金は1%を切りますので、安定させるためだけとなります。

もっとリスクを抑えるなら個人向け国債を買うのがよいでしょう。

アメリカ債券ETF

アメリカ債券ETFは日本より金利が高く、信用度も高いのでおすすめです。

BND か AGG

アメリカ債券の中で個人的に一番おすすめなのがBNDかAGGという債券ETFで、

アメリカの債券市場全体に分散投資するETFです。

BNDもAGGも内容はほとんど同じですので、好きな方を選んでいただければ大丈夫です。ここではBNDの詳細をみていきます。

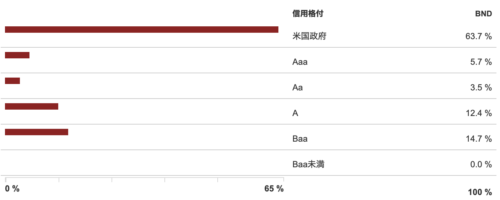

組み込み債権は9000以上と広く分散がきいています。

平均残存期間8年ほどですので、短くも長くもないという印象です。

クーポンは3%近い数値がでていますので、インカムゲインとして心強いですね。

組入債券の信用各付けです。

60%以上が信用度の一番高いアメリカ政府発行の債券ですので安全性はかなり高い債券になります。

手数料は0.035%と最低限に抑えられており、投資対象としては優秀です。

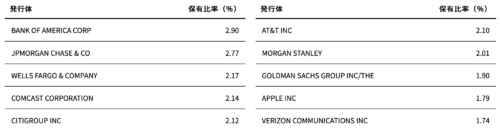

LQD

LQDはアメリカの大手企業の社債に広く分散投資するETFです。

国債に比べれば信用度は下がりますが、それでも世界を代表する企業の債券ですので

リスクは低めです。

組入債券は2353銘柄。BNDほどではないですが、充分分散されています。

クーポンは2.91%と高水準。

残存期間は13年と長め、デュレーションは9年です。

BNDと比べると値動きがある銘柄となります。

発行体はバンク・オブ・アメリカ、AT&T, Appleなどがあります。

業種の組み込みトップ3は金融が23%, 非景気循環消費18%, 通信12%となっています。

組み込み債券の格付けです。

BNDに比べると落ちますが、それでもすべて投資適格品。問題ないレベルです。

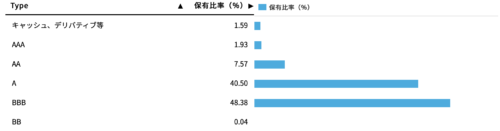

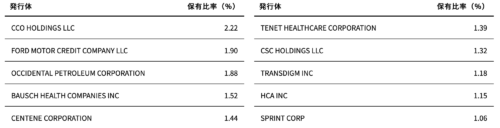

HYG

HYGはアメリカの高配当社債ETFになります。

LQDに比べて信用度が落ちる企業の債券となります。

リスクは上がりますがその分高い配当が期待できます。

債券組み込み数は1289銘柄です。

残存期間3.47年と短め、デュレーションも3.39年。これだけみると安定していそうですね。

発行体はフォード、石油、ヘルスケア企業など様々。

業種の組み込みトップ3は景気循環消費財が20%, 通信19%, 非景気循環消費14%となっています。

構成債券の格付けです。

半分上はBB以上ですが、BやCCCといった投資不適格銘柄も入ってきてますね。

配当は高いけれどもリスクもそれなりにあるというのがHYGとなります。

国内債券ETF

2561 iシェアーズ・コア 日本国債 ETF

日本の国内債券ETFです。

一応のご紹介ですが、配当がとても低く価格もおそらく上がることないと思いますので、あくまで守り。銀行預金よりはマシというれべるです。

クーポン(分配金)は0.59%です。

残存期間は13年で長めです。デュレーションも11年です。

基本的に中身は国債ですので、格付けは高く、安全性は高いです。

ただもし低い金利でも安全にと考えるなら個人向け国債の購入の方が元本割れを回避できるのでよいかもしれません。

新興国債券ETF

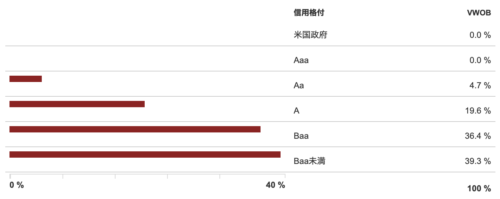

VWOB バンガード・米ドル建て新興国政府債券ETF(VWOB)

VWOBは新興国の債券を組み入れたETFです。

債券を安全資産でなく、積極的に投資として捉える方におすすめです。

構成銘柄は754と分散は効いています。

残存期間は長め、デュレーションは8.5年ですね。

クーポン(分配金)は5%を超えています。

信用格付です。Baa未満は投資不適格の銘柄になります。

組入債券の構成はこんな感じです。

こういった国の国債を買うことになります。

チャート比較

過去5年のチャート比較です。

あまり価格のパフォーマンスをみるような銘柄ではありませんが、参考までに。

まとめ

いかがだったでしょうか?

債券ETFは優秀な商品です。興味があれば、是非検討してみてください。

特に40代以降の方は債券を組み込むと資産のリスク管理を上手にできると思います。

コメント