国債などの債券投資に興味があるんだけど、投資の際の注意点はあるの?

具体的にどうやって投資するの?

債券は安全性の高い投資商品です。

投資に際しての注意点や考え方を解説しますね。

ここでは投資初心者向けに債券投資について解説します。

債券投資は株式投資に並ぶ代表的な投資商品で、ポートフォリオを考える際にも重要なアセットクラスとなります。

初心者向けにできるだけわかりやすく解説していきます。

債券投資の基礎がわかりますのでこの機会に是非チェックしてみてください!

債券とは

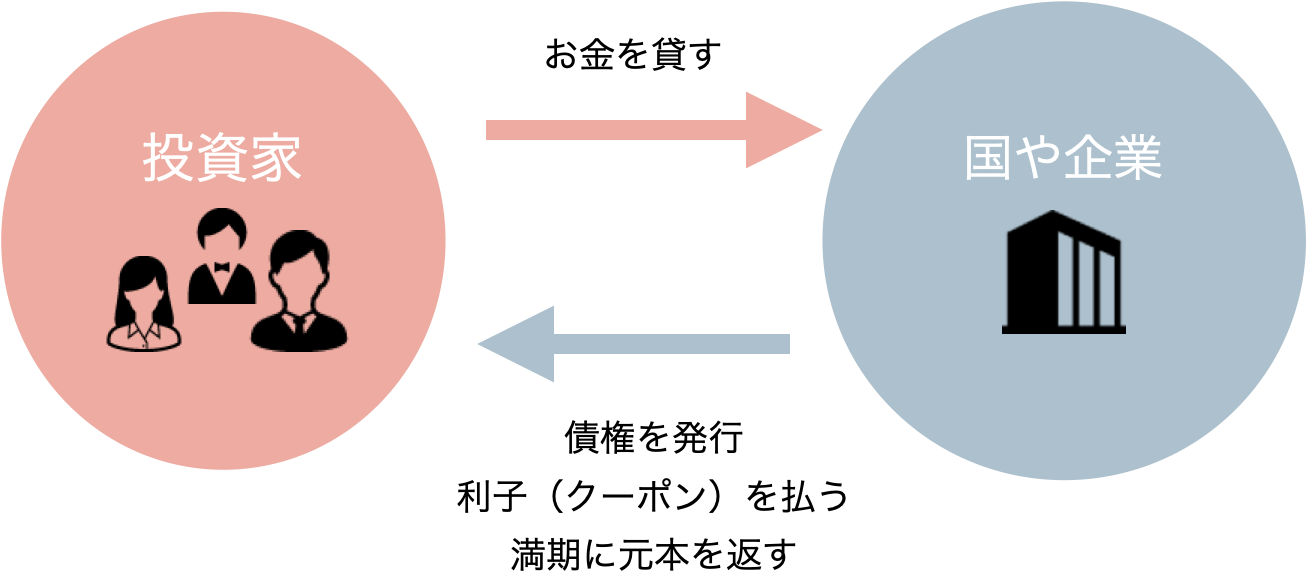

債券とはとても簡単に言ってしまえば借金のことです。

お金を誰かに貸して利子を得る投資です。

お金を借りたい人が債券を発行します。

この際にお金を借りる期間と利子を提示します。

貸す人は債券を購入し、その債券を保有している間に利子(債券の場合クーポンといいます)を受け取ることができます。

貸付の期間が終わればお金は戻ってきます。

株やリート、金など価格変動のある商品とは異なり

債券の発行者が破産しない限り元本は保証されますので、リスクがとても低い安全性の高い商品です。

債券には大きく2つ。国債と社債があります。

国債は国が発行する債券です。国がお金を借りる行為です。

社債は特定の企業が発行する債券です。

一般的には国の方が企業より信用が高く、破産のリスクも低いので国債の方がリスクが低い商品となります。そのため利子も国債の方が低くなります。

社債は国債に比べると倒産などがリスクがあるので、利子が高くなります。

例えばソフトバンクの社債などは利回りが高くて有名ですね。

債券はいつでも買えるわけでなく、国や企業が定期的、不定期に投資家の募集をしています。

募集期間中に申し込みをして、債券に投資をすることになります。

売却は基本的に満期後ですが、途中解約もできます。ただ途中解約の際には元本割れのリスクがありますので注意が必要です。

一例として現在日本の個人向け国債は3年、5年、10年ものがあり、利回りは0.05%ほどです。

詳しくは個人向け国債のサイトを参照ください。

債券投資をする意味

ここで債券に投資をする意義について少し考えたいと思います。

債券投資の考え方は大きく3つあります。

①預金しているよりはマシと考えて投資

債券はちゃんと満期まで債券を保有すれば(お金を貸付ていれば)元本割れのリスクなく金利を得ることができます。

ですのでもし数年使う予定の無いお金であれば銀行に預けておくよりはマシです。

現在の銀行の金利は0.001%、個人向け国債は0.05%ですので金利は銀行金利の50倍です。

大きな違いです。

社債になればもっとよい金利の商品があります。

この金利の違いに魅力を感じて国債や社債に投資する考え方です。

ただ確かに銀行預金金利よりはマシですが、それでも0.05%というと100万円で500円という金利です。そして保有中はそのお金は使えません。

リスクを取りたくない、少しでも金利を得たいという方にはよいと思いますが、資産運用や投資と呼ぶにはリターンが寂しすぎる印象です。

個人的には資産運用は年4-5%リターンくらいであればそこまでリスクを負わずとも実現可能なラインだと感じています。

私は実際年利10%以上で資産運用ができています(それなりのリスクはとっていますが。実績はこちら)

②ポートフォリオの一部として、守りの資産と考える

資産運用を行う多くの人が債券を検討するのが、ポートフォリオの一部で守りの資産とする考え方だと思います。

これは例えば株やリートに投資をしている場合、バブル崩壊などにより暴落がきたときは目も当てられません。

資産は大きく目減りします。そして回復するまでには長い時間がかかったりします。

この時に資産の一部例えば30%を債券で持っていれば債券は暴落の影響を受けませんので資産を守ることができダメージを抑えることが可能になります。

資産運用においてアセットアロケーションやポートフォリオの考え方は非常に重要になります。

債券は株式と唯一逆相関関係にある資産アセットですので、構成要因として検討の余地が大きくなります。

特に50代、60代と残りの運用年数が短い人にとっては心強い資産となります。

③クーポン(利子)収入を狙い、高利回り債券へ積極投資

債券は保有中にクーポン(利子)を受け取れます。

このクーポンに目をつけてインカムゲインを積極的に狙うような考え方もあります。

株の場合は高配当であっても株価の変動が大きいため、株価が下がってしまって損をする可能性がありますが、債券はそれが少ないという考えです。

確かに利回りの高い債券は存在します。

ただそれらの債券は通常信用格付けの低い投資不適格商品で構成されている場合もありますので、注意が必要です。

また、海外の債券への投資となるとETFなどがメインになりますが、ETFになると価格変動リスクは生じます。

それでも投資先の信用リスク、多少の価格変動リスクを理解した上で高利回りを狙って投資するという投資法はあります。

実際に債券投資でお金を増やしている人も世の中にはいます。

私は実際アジアの高利回り債券に投資をしており年利6%ほどクーポン収入を得ています。

ただあまり一般的ではなく、万人におすすめできる手法ではありません。

債券投資を行う方法

債券投資の具体的な方法は2つです。

・個人向け国債や社債を購入

・債券の投資信託やETFの購入

個人向け国債や社債は基本的には国内債券になります。

海外の国債も買えないわけではないですが募集の取り扱いが少ないです。

個人向け国債や社債はいつでも販売しているわけではなく、募集期間中に申し込む必要があります。

債券の投資信託、ETFは様々な債券に分散投資をした詰め合わせパックです。

世界各国の債券に分散投資した投資信託やETF、アメリカの債券に特化したETF,債券と株式を組み込んだ投資信託など実に様々な商品があります。

個人向け国債、社債 も 投資信託、ETF どちらも証券会社経由で購入が可能です。

個人向け国債や社債は募集の期間中のみ申し込みが可能です。

おすすめの証券会社は手数料の安いSBI証券と楽天証券です。

債券投資の特徴と注意点

価格変動

債券は満期まで保有していれば額面金額がもどってくるのでリスクはありませんが、途中解約したり投資信託やETFで購入すると値が動き。元本割れのリスクもでてきます。

債券の値動きには金利が関係してきます。

簡単に言うと、金利が上がれば債券価格は下落。金利が下がれば債券価格は上昇します。

為替

海外の債券に投資をする場合は為替リスクを負うことになりますので注意下さい。

海外債券は利回りが高いですが信用度の低い通貨の国債はその分リスクも高いです。

特に新興国債にはリスクが伴いますのでもし安定を求めるなら国内債、最悪でもアメリカ債にしておくことをおすすめします。

まとめ

債券投資は考えようによっては攻めにも守りにもつかえる金融商品です。

自分の投資スタイルにあった方法で投資検討をされることをおすすめします。

個人的には20代、30代の若い方はリターンを求めて株などをメインの投資として債券投資は最低限でもよいのではと感じます。

40代以降の方はポートフォリオの中の債券比率を徐々にあげていって守りを強めてもよいかと思います。

コメント