資産運用ではポートフォリオが大事って聞いたけど

実際ポートフォリオってどうつくればいいの?

ここでは、資産運用初心者向けにポートフォリオの作り方について解説します。

私は実際に自身でもポートフォリオを組み2500万円ほどを資産運用をしています。今の所300万円以上の含み益と年間30万円以上の配当収入を得ています。(個別株実績はこちら)

ポートフォリオはこれが正解という答えはありませんが

ポートフォリオを作る上で確認すべきポイント、注意点、具体的な参考例に加えて自動でポートフォリオをつくれる便利なサービスなどをご紹介します。

ポートフォリオの作り方を理解することで、自分にあったリスク度合いで上手にお金が増やせるようになります。是非この機会にポートフォリオの理解を深めていってください。

結論: 資産運用、投資初心者向けの ポートフォリオのつくり方

先に本記事の内容と結論です。

- ポートフォリオとは異なる金融商品(資産クラスタ)の組み合わせ

- ポートフォリオを上手に組むことでリスクを低減するとともにパフォーマンスの最大化を望める

- 自分のリスク許容度を確認、各金融商品のリスクを理解し、比率を考える必要がある

- 適したポートフォリオは人によって違う

- 大きくは株、債権の配分を考えること

- 各国の年金基金のポートフォリオや「100マイナス年齢ルール」を参考にすることも可能

- 自動的にポートフォリオを決めて欲しい人はロボアドバイザーという選択肢もある

それでは詳しく見ていきましょう。

ポートフォリオとは

資産運用におけるポートフォリオとは金融商品の組み合わせのことを言います。

実際は株、債権、金など広義な金融商品の組み合わせをアセットアロケーション

(例えば株80%債権10%金10%など)

もっと狭義な具体的な商品の組み合わせをポートフォリオといいます。

(例えば株ならトヨタ株40%,ソフトバンク株20%, 任天堂株40%など)

ここではアセットアロケーションも一旦ポートフォリオということで統一して話していきます。

資産運用において、ポートフォリオの考え方は非常に重要です。

ポートフォリオを適切に組むことでリスクを軽減してパフォーマンスを安定させることができる可能性が高くなるからです。

例えば株で100%資産を持っていた場合、株がダメになった場合は資産全体が壊滅的な被害を受けます。すぐ株価が戻ればよいですが、過去をみると立ち直るまで10年、20年とかかる場合もあります。そのため、債権などを組み合わせ暴落時のダメージを軽減、リスクを抑えることが重要になってきます。

最適なポートフォリオは人によって異なります。

自分の最適なポートフォリオを組みにはまずそれぞれの金融商品がどんな特性を持ち、どれだけリスクがあるかを知る必要があります。

次に代表的な金融商品を見ていきましょう。

各金融商品の特性

金融商品一覧

| 投資 | リスクとリターン | 流動性 | 必要資金 | 手間 | 利益のタイプ |

| 仮想通貨 | ★★★★★ | 高 | 少 | 多 | キャピタルゲイン |

| FX | ★★★★ | 高 | 少 | 多 | キャピタルゲイン |

| 株式投資 | ★★★★ | 高 | 少 | 多 | キャピタルゲイン& インカムゲイン |

| 不動産 | ★★★ | 低 | 多 | 多 | キャピタルゲイン& インカムゲン |

| REIT | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 金 | ★★★ | 高 | 少 | 少 | キャピタルゲイン |

| 投資信託 | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| ETF | ★★★ | 高 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 社債 | ★★ | 低 | 多 | 少 | キャピタルゲイン& インカムゲン |

| 国債 | ★ | 低 | 少 | 少 | キャピタルゲイン& インカムゲン |

| 預金 | ★ | 高 | – | 少 | インカムゲイン |

こちらが代表的な金融商品になります。

各金融商品の特性、メリットとデメリットは記事:「資産運用、10種類比較一覧 それぞれのリスクとメリット、デメリット 」を参照ください。

各金融商品の過去パフォーマンス

こちらは過去10年の各金融商品(アセットクラスといったりもします)のパフォーマンスです。

一番上からパフォーマンスがよい順で並んでいます。

ご覧の通り毎年パフォーマンスがよい商品は異なります。

常にパフォーマンスがいい商品というのは存在しませんので、異なる商品を組み合わせていくことが大切です。

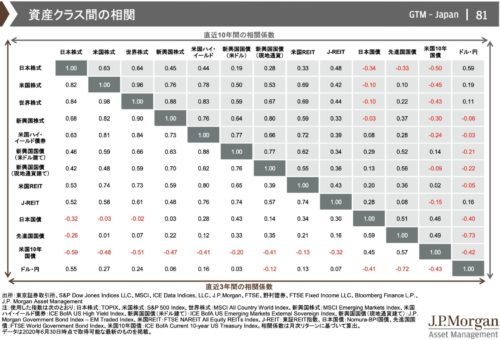

各金融商品の相関関係

こちらの表は各金融商品の相関関係を示した表です。

・ +1に近いほど連動性が高い

・ -1に近いほど逆の値動きをする傾向が強い

・ 0近辺の場合には、値動きに連動性がない(無関係)

ポートフォリオをつくる際にリスクを軽減するためには逆相関の関係にある金融商品を組み込む必要があります。

例えば米国株と世界株でポートフォリオを組んでも相関関数が+0.96ですので連動性が非常に高いことがわかります。

この場合例えば米国株が暴落した場合は世界株も一緒に暴落する可能性が極めて高くなります。

米国株のリスクヘッジとしては逆相関の動きをする日本の国債や米国の国債を組み込むのが基本的な考え方となります。

ポートフォリオのつくり方

さて金融商品の概要、パフォーマンス、相関関係を抑えた上でポートフォリオの具体的なつくり方をみていきましょう。

ポートフォリオをつくる上で考えたいのが、「株と債権と現金の比率」と「リスク許容度」です。

株と債権の比率

資産運用としてどんな金融商品を選ぶかは人それぞれで、商品によって合う合わないもありますので一概には言えませんが、代表的なものは株と債権があげられます。

株(特にアメリカや全世界)はこれまでずっと右肩上がりで伸びてきており、アメリカ株の平均リターンは7% ほどで他のどの金融商品よりも優秀です。

(この事実は株式投資の名著「株式投資の未来」ですでに実証済です。)

そのため、株は資産運用の手段として1番メジャーな商品となります。

しかし株は数ある金融商品の中でもリスクが高い商品ですので、株と逆相関関係にある債権をポートフォリオに組み込むことでリスクの軽減を図ります。

ですので、まずは株を何%、債権を何%、現金を何%もつかというイメージでポートフォリオを考えるのが基本となります。

リスクを多少おってもリターンを求めたり人は株の比率が大きくなり、安全に運用したい人は債権の割合を増やすのが基本です。

リスク許容度を考える( 家計管理と目的を明確に!)

ポートフォリオを考える上で自分のリスク許容度を図ることも重要です。

あなたの年齢、家族構成、資産額、収支、性格、経験などによってどれだけリスクを取れるかが変わってきす。

詳しくは「【資産運用】自分のリスク許容度を確認しよう(許容度診断あり)」を参照下さい。

年齢が若いほどリスクは取りやすいですし、資産額や経験などもリスク許容度をあげます。

リスクを大きくて取れるほど大きなリターンを狙うこともできます。

ただ例えば子供の学費など今後確実に必要になってくるお金を確保するための資産運用であれば、リスクを抑えてリターンは限定的でも着実に増やす姿勢が大切になります。

自分の年齢や家庭、経済状況を客観視するとともに何のための資産運用なのか、投資の目的を明確にしておくことが非常に重要です。

ポートフォリオの参考例

ポートフォリオを作る上では株式、債権、現金の比率を自分のリスク許容度に合わせて設定が必要と説明してきましたが、

具体的にどんな比率で設定すればよいかわからないかもしれませんので、いくつか参考となるデータをご紹介します。

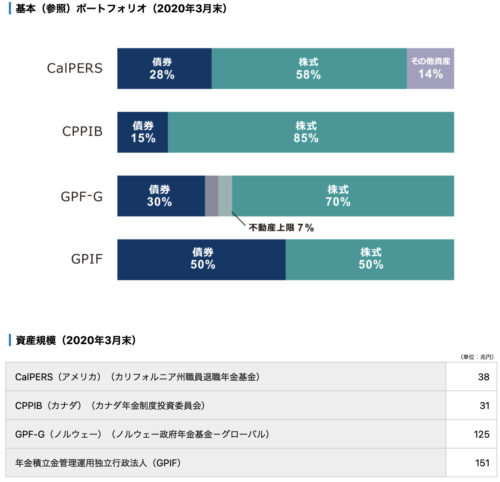

各国年金基金のポートフォリオ

日本をはじめ世界の各国は年金を運用していることをご存知でしょうか?

私達が収めている年金を政府は株や債券に投資して増やしています。

こちらは世界の年金運用のポートフォリオの実例です。

日本は50%株式、50%債権で運用しています。

アメリカは58%株式、28%債権、その他14%

ノルウェーは70%株式30%債権です。

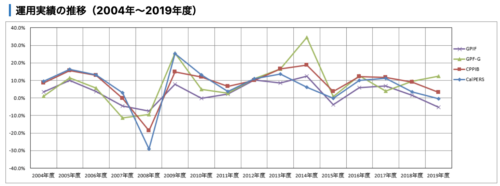

2004年~2019年までの各国年金基金運用リターンです。

この間16年の平均リターンは下記です。

日本:3.19%

アメリカ:6.85%

ノルウェー:8.23%

日本はかなり安全にリスクを抑えた運用をしており、その結果リターンも限定的ということがみてとれます。

運用資金が巨額というのも特徴的です。

ポートフォリオの組み方でパフォーマンスにかなり開きがでることが見て取れると思います。

平均リターンでみると債権を多く組み込んだ日本のパフォーマンスが悪く感じられるかもしれませんが、2008年のリーマンショック時に1番ダメージを受けなかったのも日本ですので、暴落時に債権がいかにリスクヘッジになるかも見て取れます。

シミュレーションサイト

いくつかの質問を答えるだけで適当なポートフォリオを提案してくれるサイトもあります。

下記リンクからどうぞ。

Fifelity

https://www.fidelity.jp/fund-guide/portfolio-creation-tool/conbination/

Bankrate(英語)

https://www.bankrate.com/calculators/retirement/asset-allocation.aspx

3つのお金から考える

ストック資産とフロー資産の観点から「使うお金」「備えるお金」「増やすお金」とお金を3つに分けてそれぞれに資産を当て込む方法もあります。

例えば今ある貯金の70%は今後子供の学費に使う備えるお金だから手堅く債権。

30%は次の10〜15年は使う予定のない「増やすお金」だからリターンを求めてアメリカ株。

毎月の貯金は50%は株、50%は債権。

といった感じでお金の用途別で商品を買えるやり方です。

詳しくは記事:「【初心者向け】アセットアロケーションとは? 考え方と決め方、ポートフォリオとの違い、参考例」を参照ください。

100マイナス年齢ルール

アメリカで有名な考え方で「 100マイナス年齢ルール 」(参照:CNN Money)というものがあります。

これはポートフォリオの株式の占める割合を「 100-自分の年齢 」にするという考えです。

例えばあなたが30才なら100-30=70 で70%は株でOK

もし60才なら株の比率は40%とする考えです。

ただ最近は寿命が伸びたこともあり、100でなく110や120から年齢をマイナスする方法のほうがよいとする専門家が増えてきています。

便利!自動的にポートフォリオを作る方法

各金融商品の特性や参考となる実例や考え方を紹介してきましたが、

もし「いや、ちょっと自分では決めきれない」「めんどくさいから最適なポートフォリオをみつくろってほしい!」と考える人はロボアドバイザーに任せるという便利な方法もあります。

ロボアドバイザーは何社かありますが、業界No.1のウェルスナビがわかりやく、実績もありよいかと思います。

ウェルスナビではいくつか簡単な質問に答えるだけで無料であなたにとって最適なポートフォリオを提案してくれます。そして最初にその設定だけしておけば、あとは自動でつみたてて資産運用をしてくれます。

資産運用にできるだけ時間をかけず、それでもできるだけ最適なポートフォリオで資産形成をしたい方にはおすすめです。

唯一のデメリットは手数料が1%かかるということですが、投資に時間をかけたくない、できるだけ手間をなくしたい人にとっては決して高くないと思います。

>>【完全解説】ロボアドの王道:ウェルスナビの評判、メリット・デメリット

パフォーマンスを目指したい人はROBOPRO

がおすすめです。

FOLIO ROBO PROは新しいロボアドサービスで、ビッグデータ解析、AI運用にてここまで1年で13.99%の高いパフォーマンスを出しています。他のロボアドとは一線を画す新型ロボアドです。

詳細は「【完全解説】FOLIO ROBO PRO 新世代の進化型ロボアド 実績、評判」を参照下さい。

まとめ

人生100年時代、資産運用は重要性が増しています。

そして資産運用のパフォーマンスは株でどの銘柄を買うかということよりも

どの商品をどんな組み合わせで買うかというポートフォリオによって大きく変わってきます。

是非あなたにとって最適なポートフォリオをつくって資産を着実に増やしていってください。

本記事が少しでもあなたの資産形成の役に立てばとても嬉しいです。

それでは、また。

コメント