シンガポール駐在になって、シンガポールで投資を考えているけど、何からはじめればいいの?日本での投資と違いはあるのかな??

シンガポールは日本より投資環境が整っていて、日本にはないメリットを活かした資産運用が可能です。私は実際にシンガポール在住でこれまで4000万円以上の資産を構築しています。今回はその過程で学んだおすすめの資産運用をまとめましたので、ぜひ参考にしてみてください!

ここではシンガポール在住者向けに滞在中にできるおすすめ投資、資産運用や知っておきたいお金の情報を紹介しています。

シンガポールは、東南アジアの金融ハブとして、駐在員・在住日本人にも魅力的な資産運用環境を備えています。私自身もシンガポール駐在時に自身の資産を大きく積み上げることができました。(本ブログで実際の投資実績も公開しています)

本記事では、シンガポール在住という“特有の立場”を活かしてできる投資・資産運用の具体策を、「なぜシンガポールでやるべきか」「どうやって動くか」「帰国時・為替・税制まで含めて」の全体戦略をお伝えします。駐在期間を単なる“給与をもらうだけの期間”ではなく、資産形成の黄金期に変えるためのロードマップです。

私が駐在初日から知りたかった内容を詰め込みましたのでぜひ参考にしてみください!

シンガポールと東京二拠点サラリーマン投資家。運用額4,500万円、年間受取配当70万円。

2018年配当の存在すら知らない状況から投資スタート。その後、投資の重要性を知り備忘録としてブログにて発信開始、最高月間4万PV。

2021年Youtube開始、2022年に「シンガポールでのお金の増やし方」を出版(レビュー★4.5)。

シンガポールの日系最大級メディアSingalifeにて継続的に投資セミナーに登壇中。

- シンガポールでの資産運用まとめ!

- シンガポールの投資環境の優位性

- 銀行口座&クレジットカードで“貯めながら増やす”仕組みを作る|DBS・OCBC・UOB徹底比較

- 貯蓄型保険:リスクを取らず4%前後で運用可能

- シンガポールREIT:高配当志向の駐在員におすすめ

- アメリカ株投資:世界最大市場で資産を育てる王道の選択肢

- シンガポール株:魅力は限定的、優先度はやや低め

- シンガポールのおすすめ証券会社

- 暗号資産(仮想通貨):冒険枠として5〜10%の少額投資もあり

- 為替リスク:通貨分散で資産価値を守る

- 海外送金と両替

- その他の生活情報

- 帰国時の注意点:税務と口座管理を事前に設計しておく

- 【重要】投資成功のためには自分の「目的・時期・リスク許容度」から逆算して投資をデザインしよう

シンガポールでの資産運用まとめ!

はじめに結論をお伝えすると、シンガポールでの資産運用は以下を検討するのがおすすめです。

・自分のライフスタイルに最適な銀行口座、クレジットカードを選び、金利、リベート、ポイントを最大化する

・日本とは比べ物にならないリターンが得られる貯蓄型保険を検討する

・非課税で取引できるシンガポールリートを配当狙いで投資検討する

・投資の王道アメリカETFへの投資を検討する

・最適な証券会社を選び長期運用を始める

・リスク撮りたい人は余剰資金で暗号資産はおすすめ

・為替リスクに注意する

・海外送金はWiseを活用

→上記を踏えたうえ、実際に投資をする前に投資期間、リスク/リターン、帰国タイミングや移住など含めた今後のライフプランを考えた上で資産形成戦略を考えて実行する

私は実際に上記すべて行っており、安定的なインカムゲイン(配当などの収入)と順調なキャピタルゲイン(株などの値上がりによる利益)を実現できています。

シンガポールの投資環境の優位性

シンガポールは、世界有数の金融ハブであり、個人投資家にとって“税制・制度・利便性”の三拍子がそろった国です。駐在中に投資を始める最大のメリットは、この「税金の軽さ」と「自由な資本移動」にあります。日本では考えられないほどの投資自由度が、資産形成の追い風となります。

① 投資利益・配当・利息がすべて非課税:リターンをそのまま受け取れる

シンガポール最大の魅力は、個人の投資収益に税金がかからないことです。

株式や不動産を売却して得たキャピタルゲインをはじめ、上場企業の配当金、REITの分配金、銀行利息までもがすべて非課税。しかも源泉徴収も行われません。

つまり、売却益・配当・利息のすべてを“そのまま手取り”できるということです。この利益を再投資に回すことで資産は雪だるま式に増やすこともできます。

日本では譲渡益・配当に約20%の課税があるため、この差は非常に大きく、複利効果の面でも長期的に大きな差を生みます。

例外として、短期売買を繰り返すなど「投機目的」と判断された場合は課税対象になる可能性がありますが、一般的な長期運用を行う駐在員にとっては、実質的に投資利益が非課税の環境といえます。

② 金利が日本より高い:預けるだけでもお金が増える

シンガポールの銀行金利は、日本の超低金利環境と比べると明らかに優位です。

普通預金のベース金利は0.05〜0.25%、この時点で日本の銀行(0.001〜0.1%)の何倍も高いのですが、シンガポールではさらに条件付きのボーナス金利を活用すれば、1〜3%台の利回りも可能です。

日本と比較すれば、数倍〜数十倍の金利差がある計算です。

さらに、金利が高いことは単に預金利息が多いだけでなく、

その金利をもとに設計される保険や投資商品の利回りも高くなるという好循環を生みます。

実際にシンガポールでは、銀行のプロモーション定期、金融商品は日本よりも明らかに条件がよいです。

このように「金利がすべての土台」となり、日本よりも効率的に資産を増やせるのがシンガポール金融市場の強みです。

③ 資本移動の自由度が高い:海外送金や多通貨運用も制限なし

シンガポールは、資本規制や為替管理がほぼ存在しない国です。

そのため、海外への送金・外貨運用・多通貨投資などが自由に行えます。

日本円・米ドル・シンガポールドルなど、複数通貨を駆使した国際分散投資がスムーズに実現可能です。

MAS(Monetary Authority of Singapore/金融管理局)が金融機関を厳格に監督しており、

制度上の透明性・安全性も非常に高いため、安心して資金をグローバルに動かせるのも特徴です。

例えば日本の証券会社は海外在住者へのサービスをほとんど行っていません。(対応している証券会社もありますが費用がかかるため利用価値を個人的には感じません。)そのため私は日本からシンガポールに来る際にすべての証券を売却することになりましたが、シンガポールの証券会社や銀行は帰国後も問題なく使えます、今後日本帰国、もしくは第三国への駐在の可能性がある方にはとても使いやすい口座となります。

また、すべての土台として国が安定していることがあげられます。信頼のおける政治的、アジアをリードする経済性、地理的にもリスクが少ないシンガポールは、安心して資産を運用するのに適した場所です。投資リスクが抑えられるため、長期的な資産形成を目指す方には理想的な環境といえます。

参考:「シンガポールは投資天国!シンガポール在住中に資産を築こう」

フィリップ証券はシンガポールで唯一日本語対応のある大手証券会社。金融都市シンガポールのアナリストが作成したアナリストレポートが読める。サービスレベルも高く、手数料も安めなので、これから証券口座の開設を検討されている方はチェックしてみてください。シンガポールの証券会社ですが日本やアジア各国からの口座開設も可能!

銀行口座&クレジットカードで“貯めながら増やす”仕組みを作る|DBS・OCBC・UOB徹底比較

駐在員としてまず整えておきたいのが「銀行口座」と「クレジットカード」の環境構築です。ここをおろそかにすると、投資以前のコストやロスがかさむことがあります。

シンガポールの三大銀行

シンガポールでは DBS Bank、OCBC Bank、UOBが“まず押さえておくべき”三大銀行です。

三行は「World’s Safest Banks 2024」で、12~14位に位置するほど世界的に信頼度の高い銀行です。ちなみ同ランキングで日本の銀行は50位圏外ですので、日本の銀行よりも安全性は高く安心感があります。そのため、どの銀行を選んでも間違いはありませんが、賢く資産を増やすには自分のライフスタイルに合いより高い金利を得られる銀行を選ぶことが重要です。

DBS, OCBC, UOBの比較表

| 銀行・口座名 | 最低預入金額/口座維持手数料 | 金利(年利) | 主なボーナス金利条件 | 備考・特徴(💡金利以外のメリットも含む) |

|---|---|---|---|---|

| DBS BankMultiplier Account | 最低預入金額:S$3,000 👉 下回るとS$5/月の維持手数料 | 基本金利:0.05% p.a.– 条件達成時:最大4.10% p.a.(残高S$100,000まで)📄公式情報 | 給与振込/クレジットカード利用/住宅ローン返済/投資・保険契約など複数カテゴリの取引を満たすこと(対象カテゴリを合算) | – シンガポール最大手銀行で口座開設・ATMも最多。 – 外貨預金・多通貨対応もスムーズ。投資との連携も強い。 |

| OCBC Bank360 Account | 最低預入金額:S$3,000 👉 下回るとS$2/月の維持手数料 | – 基本金利:0.05% p.a.– 条件達成時:最大6.30% p.a.(残高S$100,000まで)📄公式情報 | 複数のボーナス条件:給与振込/口座残高増加/クレジットカード支出/保険加入/投資購入など | – デザイン性の高いアプリとダッシュボードで資産状況を可視化可能。- 投資・保険・クレカなどの連携が強く、トータルで家計管理しやすい。 |

| UOB BankOne Account | 最低預入金額:S$1,000 👉 下回るとS$5/月の維持手数料 | – 基本金利:0.05% p.a.– 条件達成時:最大2.50〜4.50% p.a.(残高S$100,000まで)📄公式情報 | 月S$500以上の対象カード利用+給与振込S$1,600以上/または3件のGIRO支払いなどでボーナス金利付与 | – クレカ利用条件が明確で「使う人ほどお得」な設計。- 給与振込+カード利用で最大金利を実現。 -口座開設が比較的簡単 – 外貨預金・投資・住宅ローン商品との組み合わせが柔軟。 |

各銀行の基本金利はおおむね0.05%程度と横並びですが、「給与振込」「クレジットカード利用」「投資・保険加入」などの条件を満たすことで、最大4〜6%前後まで金利が上昇するボーナスプログラムが用意されています。

ただ、最高水準の金利を得る条件を満たすのは難しいので、現実的には年2%前後が多くの利用者が狙える実効金利ラインと言えるでしょう。

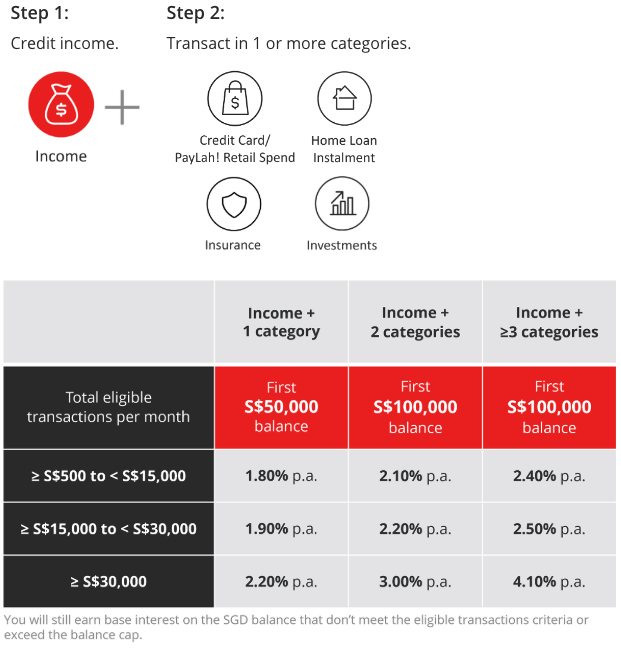

ボーナス金利の例

以下はDBSのボーナス金利の例です。

この場合、Step1で給与口座として指定すること、Step2でクレジットカード利用、住宅ローン、保険、投資の4つのカテゴリーを満たしていくことでボーナス金利が付与されます。ベースとなるのは預金残高と月々の取引額です。

各社ボーナス条件が異なりますので、各社サイトで確認ください。

貯蓄型保険:リスクを取らず4%前後で運用可能

駐在中、「あまりリスクは取りたくないけれど、銀行に預けておくだけでは増えない」と感じている方におすすめなのが「貯蓄型保険」です。

シンガポールでは、保険会社がシンガポールドル建てや外貨建てで、「積立+保証利率付き」の商品を多数提供しており、条件によっては年3〜5%前後の利回りが期待できるものもあります(為替リスク・流動性を理解した上での話です)。

近年日本では資産運用の観点からは選ばれにくい保険もシンガポールでは有効な資産形成の手段です。実際に多くのシンガポーリアンも加入しています。

なぜシンガポールの保険は日本より利回りが高いのか

日本では長年の超低金利政策の影響で、貯蓄型保険の利回りは1%を下回るケースが一般的です。

一方、シンガポールでは

- 銀行・保険会社間の競争が激しい

- 金利水準そのものが高い

- 外貨建て(SGD・USDなど)で運用できる

といった背景から、より高い利回りの商品が提供されているのが特徴です。

駐在員という立場を活かせば、現地でしか契約できない外貨建て商品にもアクセスでき、

為替リスクを取りながら円建て以上の運用成果を狙うことも可能です。

リスクを抑えて“ほったらかし運用”ができる

貯蓄型保険は、あらかじめ決まった期間・金額を積み立てるだけで、

株式のように値動きを気にする必要がありません。

契約時に保証利率が設定されているため、きちんと払い込みを続ければ

元本保証または最低利率保証のもと、安定的に資産を増やせます。

また、強制的に積み立てる仕組みのため、

「投資を続けられない」「つい引き出してしまう」といった心理的な弱点を補えるのも利点です。

忙しい駐在生活でも、手間をかけずに確実にお金を貯めたい人に最適です。

注意点:長期拘束と為替リスクを理解しておく

ただし、以下の点には十分注意が必要です。

- 資金拘束期間:5〜15年など長期が多く、途中解約は元本割れのリスクあり。

- 為替リスク:SGDやUSD建て商品では、円換算時に受取額が増減する可能性。

- 保険会社の信用力:格付け・財務基盤・日本語対応の有無を確認。

- 帰国後の税務:日本帰国後に受け取る場合は課税対象になるケースもある。

掛けすぎず、長期で使わない余裕資金で契約するのが安心です。

主要保険会社

| 保険会社 | 商品例/特徴 | 主なポイント |

|---|---|---|

| AIA Singapore | エンドウメントプランを複数展開。教育・子育て・将来設計向け。 (aia.com.sg) | 長期運用向けの商品が多く、保険+貯蓄のバランス型。 |

| Great Eastern Life(OCBCグループ) | 「GREATLife Endowment Insurance 3」など。保証資本付き、目安利回り3%台。 (ocbc.com) | 保証付きながら期間・支払い条件に柔軟性あり。 |

| Manulife Singapore | 短期・中期のエンドウメントプランも展開(例:2〜3年もの)。 (manulife.com.sg) | 短期間に少額で始められるタイプもあり、「駐在期間が決まっている」方にも選択肢あり。 |

| NTUC Income | 「Gro Capital Ease」など短期型保証付き積立プランが紹介されている。 (income.com.sg) | 短期利用や少額開始を考えている場合にチェックすべき。 |

| DBS Bank(保険部門) | 「SavvyEndowment」シリーズ。年数・プレミアムタイプにバリエーションあり。 (dbs.com.sg) | 銀行系保険として銀行口座との連携がしやすい点も魅力。 |

まとめ

- 想定利回り:年3〜4%前後(商品・為替条件による)

- リスク:元本保証または最低利率保証つき

- 期間:中〜長期(5〜15年)

- 向いている人:リスクを抑えたい/手間をかけずに確実に貯めたい人

日本の超低金利では難しい“安定した利回り”を、

シンガポールという高金利環境と保険制度の仕組みを活かして実現できるのが、この貯蓄型保険です。

駐在中の限られた期間で、堅実に資産を積み上げたい方にとって、非常に有効な選択肢といえるでしょう。

参考:「シンガポールで保険を購入 ーリスクなしで年利4%で資産をつくろうー」(実際購入している保険を例に詳細解説しています。)

シンガポールREIT:高配当志向の駐在員におすすめ

「配当で安定収入を得たい」という方にとっては、シンガポールREIT(Real Estate Investment Trust)が 駐在中に検討すべき有力な投資先の一つです。

REITとは不動産投資信託のことで、シンガポールのモールやオフィスビルなどの不動産への分散投資が可能です。

代表的な銘柄には、商業施設やオフィスを中心に保有する CapitaLand Integrated Commercial Trust(SGX: CICT)、物流施設特化型の Mapletree Logistics Trust(SGX: M44U)、ホテル系の Capitaland Ascott Trust(SGX: HMN) などがあります。

どれもシンガポールを中心にアジア各国へ分散投資しており、安定した賃料収入を源泉とした高配当が魅力です。

配当利回りは4〜6%前後、非課税で受け取れる

シンガポールのREIT市場は、世界的にも高い配当利回り水準を維持しており、

平均で年4〜6%程度の分配金利回りが期待できます。

その上シンガポールではキャピタルゲイン(売却益)が非課税ですので、配当を丸ごと受け取れます。日本のリートの平均利回りは3〜4%。これに税金が取られるのでその差は歴然です。(現状日本からシンガポールの各リートへの直接投資はできませんので、シンガポールのリートに投資するならシンガポールにいる間に投資しておく必要があります。)

もちろん値上がり幅によるキャピタルゲインも狙えます。

シンガポールREITは多くの不動産に分散投資されているので、リスクが分散されているのも利点です。

投資前に確認すべきリスクと注意点

REITは安定的な配当を期待できる一方で、以下のようなリスクにも注意が必要です。

- 物件空室率や賃料下落リスク(景気後退時など)

- 金利上昇による借入コスト増

- 為替変動リスク(SGD/JPY)

- 証券会社の手数料・流動性の低さ

- 帰国後(居住者に戻る時)の税務処理

特に駐在終了・帰国時には、非居住者から居住者に戻るタイミングの税務対応が必要になるため、

帰国直前に売却・円転するなどの出口戦略を事前に考えておくと安心です。

まとめ

- 平均利回り:年4〜6%前後(配当中心)

- 税制優遇:キャピタルゲイン非課税・分配金非課税

- 魅力:高配当・分散・外貨運用が可能

- リスク:金利・為替・空室リスクに注意

高配当・インカムゲイン重視の方にとって、

シンガポールREITは「安定・分散・通貨メリット」を兼ね備えた中リスク・中リターンの投資先です。

短期売買よりも、駐在期間を通じてコツコツ配当を積み上げる運用に向いています。

シンガポールリートについて詳しく知りたい方は下記の記事を参照ください。

参考:【海外リートのおすすめ】 世界トップクラスの高配当シンガポールREITのETF

アメリカ株投資:世界最大市場で資産を育てる王道の選択肢

アメリカ株は、世界中の投資家が注目する“成長の中心”です。

ご存知のとおりApple・Microsoft・NVIDIAなど世界を牽引する企業の多くが米国市場に上場しており、長期的な成長と安定した株主還元が期待できることから、シンガポール駐在員にとっても欠かせない投資先と言えます。

長期成長市場アメリカ株式市場

アメリカ株は過去30年脅威の10%以上のリターンをだしています。日本株はもちろん、先に紹介しましたシンガポールリートも含め、これだけ長期間高い成長を続けている投資商品は存在しません。

未来のことは誰にもわかりませんが、実績値でいうと投資の第一候補としてあげるのが自然です。アメリカ株に分散投資をするにはアメリカ株全体に投資をするインデックス型のETFへ投資するのがおすすめです。

広くアメリカの株式に分散投資が可能でリスクを抑えながら、高いパフォーマンスを簡単に出すことができます。

ETFやインデックスという言葉に聞き馴染みがない方は記事「投資の基本【初心者向け】投資信託とは?インデックス・ETFとの違いもやさしく解説!おすすめ銘柄も紹介」を参考にしてみてください。

米国株の配当には30%の源泉税、売却益は非課税

| アメリカ株への税金 (日本で投資した場合) | アメリカ株への税金 (シンガポールで投資した場合) | |||

| 米国での課税 | 日本での課税 | 米国での課税 | シンガポールでの課税 | |

| 譲渡益課税 | なし | 20.315% | なし | なし |

| 配当課税 | 10% | 20.315%* | 30% | なし |

*配当課税は総合課税を選択でき、その場合は課税所得に応じた税率となります。

シンガポールで米国株を保有する際に注意すべきなのが、米国源泉税(Withholding Tax)です。

米国企業から受け取る配当金には、一律で30%の課税が行われます。

日本の場合はアメリカで10%、日本で約20%ほど課税され外国税額免除を申請することで一部支払った税金が戻ってきます。(詳しくはアメリカETFにかかる税金について書いたこちらの記事を参照ください。)その上では日本で投資する方が若干有利になり得ます。

そのため、配当狙いの投資を行う場合は、この税負担を前提に設計することが重要です。

一方、売却益についてはアメリカでも非課税、シンガポールでも非課税ですのでで、完全に非課税で投資可能です。日本で投資すると売却益にも日本側で20%ほど課税されますので、キャピタルゲインを考えるとシンガポールで投資をした方がお得です。

その意味では帰国のタイミングを見据えアメリカ株の売却タイミングを戦略的に考えることも必要かもしれません。一方で、帰国後に売却すると日本の譲渡益課税(約20%)が発生しますのでどのタイミングで利益を確定するかが、最終的な手取り額を左右します。

まとめ

- 配当課税:米国源泉税30%(シンガポール在住者も同様)

- 売却益:シンガポールでは非課税、日本帰国後は課税対象

- 魅力:世界最高水準の企業群に分散投資できる

- ポイント:証券口座・通貨・売却タイミングを戦略的に設計

シンガポール駐在中は、キャピタルゲイン非課税という環境を最大限活かせる貴重な期間です。

短期の値動きに振り回されず、長期で米国の成長に乗る投資として、米国株は非常に有効な選択肢となります。

参考:初心者が知るべき投資の正解:アメリカ株と全世界株への長期分散積立で確実に資産を増やす方法

シンガポール株:魅力は限定的、優先度はやや低め

駐在していると「せっかくだから現地株にも投資してみよう」と思う方も多いですが、

結論から言えば、シンガポール個別株への投資は優先度が低めです。

シンガポール株がいまいちな3つの理由

①市場規模が小さい

シンガポール証券取引所(SGX)は、上場銘柄数・取引量ともに米国や日本に比べて限定的。

成長産業の上場も少なく、値動きが乏しい銘柄が多いのが現状です。

②リターンが平凡

配当利回りは比較的高めですが、株価成長率やトータルリターンでは過去10年で米国市場に大きく劣後。金融(DBS,OCBC,UOB) 、インフラ株(Keppel, Singtel )など優良企業もあるのですが、配当は高めですが、株価の推移がふるいません。

特にテック・イノベーション分野の上場企業が少ない点が弱みです。

③ 投資環境がやや不便

開示資料や、出来高の少なさ、情報量や外部環境影響から、投資判断をしづらい面も感じます。わざわざ投資をする必要があるかには個人的には疑問が残ります。

まとめ

- おすすめ度:低〜中(短期滞在者は特に優先度低め)

- 理由:市場規模が小さく、成長・流動性ともに限定的

- 代替案:米国株・シンガポールREIT・貯蓄型保険などの方が効率的

駐在期間という限られた時間で資産を増やすなら、

実績と流動性のある市場(米国株・REIT・保険など)を優先した方が、結果的に合理的です。

シンガポールのおすすめ証券会社

シンガポールを拠点に投資を行う駐在員にとって、

どの証券会社を使うかは投資成果を左右する重要なポイントです。

ここでは主要な証券会社の特徴と、選ぶ際の注意点をまとめます。

主な証券会社と特徴

| 証券会社 | 特徴 |

|---|---|

| Phillip Securities(フィリップ証券) | シンガポール老舗の総合証券。SGX株・米国株・ETF・多通貨口座対応。 唯一日本語対応の「Japan Desk」があり、サポート重視の方におすすめ。 |

| DBS Vickers(DBSグループ) | DBS銀行口座との連携がスムーズ。銀行と証券を一体で管理したい方に最適。 SGX・米国株ともに対応。 |

| Tiger Brokers(タイガーブローカーズ) | 手数料が低く、スマホアプリが使いやすいネット証券。 米国株・シンガポール株・ETF投資に強く、コスト重視派に人気。 |

| Standard Chartered Bank | 銀行併設型でサポート体制が整っており、対面サポートや電話相談を重視する方向け。 |

証券会社選定のチェックポイント

証券会社を選ぶ際には以下のポイントを確認することをお勧めします。コストはもちろんですが、投資に慣れていない人は帰国時の問い合わせなどしっかりとサポートを受けられるかも重要です。

- 多通貨/外国株に対応しているか

- 入出金・送金・配当受取の利便性

- 手数料・最低残高・維持コスト

- 税務関連書類(源泉税・配当報告など)の発行対応

- サポート体制/日本語対応の有無

- 銘柄数・取引市場・流動性の広さ

証券口座は1つにしておいた方が管理が楽

証券口座は一つにする必要もないので目的別に使い分け併用も可能です。

ただ併用すると運用の管理が面倒になるのと、何より帰国後に税務処理が煩雑になりやすいため、口座数を増やしすぎないことも大切です。

長期的に管理しやすいよう、メインを1口座に絞るのも賢い選択です。

まとめ

- 日本と異なり各社サービスレベルがばらばらなので、コスト・利便性・通貨対応など総合的に考えた上で選択することが重要。

- 日本語対応を重視するならPhilip Securitiesが最有力。コストであればTiger,Momooなど。

- 帰国後の手間を減らすなら、メイン口座を1つに集約。

各社の手数料・最低預入金額・対応市場をより詳しく知りたい方は、「【シンガポール在住者向け】おすすめ証券口座5選と徹底比較」 をご参照ください。

暗号資産(仮想通貨):冒険枠として5〜10%の少額投資もあり

「将来性のある新しい資産クラスにも少し触れてみたい」

そんな駐在員の方にとって、暗号資産(仮想通貨)は少額の冒険枠として検討する価値があります。

私も数年前にBTC,ETHに少額投資をしましたが、結果的に現状8倍以上、一番パフォーマンスのよいアセットとなっています。投資でお金を増やすには王道をいくのも大事なのですが、常に未来を見据えどこかでリスクをとることでアウトパフォームの種を植えておくことが重要だと経験的に感じます。

シンガポールは暗号資産に対して比較的オープンな国で、

金融管理局(MAS)が規制を整えつつも、CoinHako、Crypto.com、Coinbase など

信頼性のある取引所を正式に認可・登録しています。

駐在員が暗号資産を検討する理由

- 金融市場の新しい潮流を体験できる

- USD/SGDで直接購入できるため、為替コストが少ない

- 分散投資の一環として将来の成長ポテンシャルを取り込める

一方で、暗号資産は値動きが非常に激しいため、

「短期間で大きな利益を狙う」というよりも、5〜10%以内の少額で分散投資を行うのが現実的です。

代表的な暗号資産取引所(シンガポール駐在員向け)

| 取引所 | 拠点・特徴 | 取扱通貨数 | 手数料(目安) | セキュリティ/サポート |

|---|---|---|---|---|

| CoinHako | シンガポール拠点。MAS登録済の老舗ローカル取引所。 SGD建てでの入出金・売買が可能。 | 約70種類 | 約1%前後(売買) | 2段階認証・保険補償あり。英語・中国語サポート。 |

| Crypto.com | 世界展開する大手。クレカ連携・ステーキング・DeFi対応が強み。 アプリUIが使いやすく初心者にも人気。 | 250種類以上 | 約0.075〜0.4% | 高水準のセキュリティ体制・24時間サポートあり。 |

| Coinbase | NASDAQ上場の米国最大手。信頼性・透明性が高い。 ドル建て取引が基本。 | 200種類以上 | 約0.5〜1.0% | 規制順守が徹底。安全性・信頼性でトップクラス。 |

注意点:投資前に理解しておきたいリスク

- 価格変動リスク:数日で20〜30%動くこともあり、長期前提で少額投資が基本。

- セキュリティリスク:取引所のハッキング・フィッシング詐欺には十分注意。

- 税務・居住地リスク:帰国後は日本で課税対象となる場合もあるため、記録を正確に残す。

特に、駐在員としての限られた期間では、

全体資産の5〜10%を上限に体験枠として運用するのが賢明です。

まとめ

- おすすめ度:中(将来性・学び目的なら◎)

- 投資割合の目安:総資産の5〜10%以内

- ポイント:SGD/USD建てで直接取引できる信頼性の高い取引所を選ぶ

- 注意点:値動き・セキュリティ・税務管理を徹底

暗号資産は“夢がある”一方で、強いボラティリティを伴うハイリスク資産です。

ただし、駐在中に世界的な金融イノベーションを体験する意味では、

学びと分散を兼ねた小さな一歩として、挑戦する価値があります。

為替リスク:通貨分散で資産価値を守る

駐在員にとって、為替リスクの管理は資産運用と同じくらい重要です。

典型的な構図は「給与は日本円」「生活費はSGD」「投資はUSD・SGD・JPYの混在」。

この複数通貨の中で、どの比率で持つかがリターンを左右します。

為替変動が資産価値を左右する

たとえば、SGD/JPYのレートが10%動くだけで、

同じ資産でも円換算の評価額が大きく変わります。

せっかく運用で高利回りを得ても、円高で利益が目減りすることもあります。

逆に、すべてを日本円で持つと、

- シンガポールの物価上昇に対応できない

- 円安時に購買力が下がる

といったリスクも生じます。

鍵は「通貨分散」と「換金タイミング」

資産の一部をSGDまたはUSD建てで保有することで、為替変動の影響を緩和できます。

また、将来の**「帰国→円転」タイミングをあらかじめ決めておく**ことも重要です。

為替を読もうとするより、

「どの通貨で、どの目的のために持つか」を設計しておく方が長期的には効果的です。

まとめ

- 日本円だけでの運用はリスク(物価上昇・円安影響)

- SGD・USDを含めた通貨分散が安心

- 帰国時の円転計画を早めに立てる

高利回り投資も、為替設計を誤ると実質リターンが減ります。

“どの通貨で持つか”も投資戦略の一部として考えておきましょう。

海外送金と両替

投資や資産を国外・多通貨で運用する際、送金コスト・手続き・為替スプレッドは“見えないコスト”として大きく影響します。

Wiseがおすすめ

日本への送金や日本からの送金など、海外駐在をすると海外送金をする機会が増えます。

海外駐在でお金周りのアンテナが高い人が必ず使っているサービスが「Wise」です。フィンテック企業で従来の銀行型の送金よりも、ずっと安く、早く、簡単に送金ができます。

駐在中・帰国後も使えるプラットフォームを用意しておくことが、資産流動性・運用自由度を高める鍵です。

Wiseが展開しているクレジットカードも海外に色々といく人には使い勝手がよくて優秀です。是非活用してみてください。

海外駐在員の強い味方 海外送金はTransferwiseが安くて早い

両替はシンガポールArcadeで

一時帰国などで日本円が必要なときは、レートの良い両替所を選ぶことが大切です。

シンガポールで最も有名なのは、Raffles Place駅直結の「The Arcade」。

ここには複数の両替商が集まっており、競争が激しいため、

実勢レートに非常に近い好条件で両替できることが多いです。

私自身も利用していますが、観光地や空港より圧倒的にお得です。

海外投資では為替コストが積み重なるため、

こうした日常の両替でも「レート意識」を持つことが資産効率を高める第一歩です。

その他の生活情報

引越し

多くの駐在員は駐在中に1度は島内引越しをします。

シンガポール島内での引越しは、ローカル業者を利用するとかなり安く抑えられます。

費用感やおすすめ業者は、別記事「シンガポール引越し費用・業者比較」でまとめています。

必要なときにぜひ参考にしてみてください。

電力会社比較

資産を増やすには、支出の最適化=固定費の見直しが欠かせません。

特に電力会社は自由化されており、プランによっては年間で数万円の節約も可能です。

電力会社の比較には「Open Electricity Marketのサイト」が便利です。

部屋数と毎月の使用量を入力すると一番安い電力会社が検索できますので、活用ください。

カフェ

個人的な趣味ですが、カフェが好きでシンガポールで行ったカフェの情報を「シンガポールのおすすめカフェ」にまとめています。

特に一人でゆっくり作業するのが好きです。もし「ここ落ち着くよ!」というカフェがあれば、ぜひ教えてください。

一人でカフェでPCカタカタやっている日本人がいたら自分かもしれません。

子連れ遊び場

我が家には小さな子供が二人いるので、週末は家族であちこち出かけています。

コロナ期には海外に出られなかったぶん、ローカルの穴場スポットにも詳しくなりました。

おすすめの遊び場は「子連れで楽しむシンガポールおすすめスポット集」にまとめています。

シンガポールでの思い出作りにご活用ください。

帰国時の注意点:税務と口座管理を事前に設計しておく

多くの駐在員にとって、シンガポールでの滞在は数年単位。

そのため、「帰国=資産の再設計」という意識を持つことが重要です。

帰国後は課税ルールが変わる

帰国し、日本の居住者に戻ると、配当・売却益・外貨換算益などが日本の課税対象になります。

帰国後にシンガポールでの取引も確定申告が必要になりますので注意が必要です。

そのため、駐在中から

- 取引明細

- 源泉税証明書

- 配当・売却履歴

などの税務関連書類を整理・保管しておくことをおすすめします。

円転・売却のタイミングがポイント

外貨建て資産は、帰国時の円換算で為替差益に課税されることがあります。

また、帰国直前に一気に売却・円転すると、レート変動で損をするケースも少なくありません。

理想は、帰国の3〜6か月前から「円転・資産整理のスケジュール」を設計しておくこと。

余裕をもって段階的に移行することで、リスクと手間を最小限にできます。

口座の維持・解約は慎重に

シンガポールの銀行口座や証券口座は、原則として帰国後も維持可能です。

解約自体は簡単ですが、一度閉鎖すると非居住者としての再開設は難しいため、

特別な理由がなければ“維持”を選ぶのも一案です。

口座維持費用・最低残高条件・日本での利用制限などを事前に確認しておきましょう。

参考:

シンガポールから本帰国の際、銀行口座はどうする?

シンガポールから本帰国、証券口座の注意点

【重要】投資成功のためには自分の「目的・時期・リスク許容度」から逆算して投資をデザインしよう

最後にお伝えしたいのは、「どのように運用するか」よりも、「どんな前提で運用するか」が大切だということです。人によって、駐在期間・将来のライフプラン・資産規模・収入構成が異なるからこそ、

最適な投資も人それぞれです。

投資の成功は“何に投資するか”ではなく、“何のために・いつまでに・いくら必要か”を考えることから始まります。

まずは「いつ・いくら必要か」を明確に

投資の目的は人によって違います。

- 1ヶ月以内に資産を2倍にしたいのか

- 帰国後3年以内に住宅購入資金をつくりたいのか

- 子どもの進学や老後資金を長期で準備したいのか

目的と時期が変われば、当然取るべきリスクも変わります。

たとえば、短期で高いリターンを求めるなら、それ相応のリスクを取る必要があります。

一方で、時間を味方につけられるなら、より安定的な運用を選ぶ余地があります。

また、元本が十分にある場合は、無理にリスクを取らなくても目標を達成できるでしょう。

投資環境とライフイベントも視野に

- その時、自分はどの国にいるのか

- 為替や税制はどう変わっているのか

- 生活費や教育費など、急な出費の予定はないか

こうした要素も投資判断に直結します。

「期間・リスク/リターン(税制含む)・ライフプラン(移住や家族計画含む)を

総合的に考えることで、初めて“自分に最適な投資戦略”が見えてきます。

結論

投資の目的は「得をすること」ではなく、

「自分や家族に必要なお金を、必要なときに確実に用意できるようにすること」。

本サイトでは、そのために役立つ最新の投資情報や具体的な戦略を発信しています。

シンガポール駐在という貴重な機会を活かして、自分らしい資産形成の仕組みづくりにぜひお役立てください。

それでは Lets enjoy Singapore life together!

コメント

初めまして。コメントありがとうございます!

「希望すれば何年でも」とはすごいですね。

自分の分かる範囲での情報とはなりますが、少しでもお役に立てていれば嬉しいです。