投資をする上で取引のコストを正しく把握しておくことは非常に重要です。

ここでは投資初心者向けに日本の投資信託とETFとアメリカのETFへの投資を行う上でかかるコストについて解説します。

是非この機会にチェックしてみてください。

・投資信託とETF投資にかかる手数料と税金

・手数料の安い証券会社

・アメリカETFと日本ETF・投信のコストの違い

・具体的にいくらコストがかかるのか

・出来るだけコストの安くする方法

・株式投資にかかるコストについてはこちら

目次はクリックで飛べます。ご活用ください。

結論

先に結論です。

下記が投資信託とETFの売買の際にかかるコスト一覧です。

| 日本の投資信託 | 日本のETF | アメリカの ETF | |

| 購入時 | 購入手数料 (1〜3%程度) | 証券会社手数料 | 証券会社手数料 |

| 保有時 | 運用管理費用(信託報酬) (0.2~0.3%) | 運用管理費用(信託報酬) (0.2~0.3%) | 運用管理費用(信託報酬) (0.1~0.3%) |

| 配当受取時 | 所得税+住民税 20.315% | 所得税+住民税 20.315% | 外国税+所得税+住民税 10% + 20.315% |

| 売却時 | 信託財産留保額 + 所得税+住民税 (0.1~0.5%程度)+20.315% | 証券会社手数料 + 所得税+住民税 (0.1~0.5%程度)+20.315% | 証券会社手数料+所得税+住民税 20.315% |

*個別株はコストはやさしく解説:株式投資にかかるコスト(日本株、アメリカ株)を参照ください。

株式投資でかかるコストは手数料と税金ですので、コストを下げて儲けを最大化するためにはどちらかを安くする必要があります。できることは大きく3つ。

①手数料の安いネット証券を選び、手数料を最小化する。

②手数料と運用管理費(信託報酬)の低い投資信託やETFを選ぶ

③NISAやiDecoといった税制優遇制度を使い税金を払わない。

それでは一つ一つ、日本の投資信託とETF、アメリカのETFの場合でのコストを解説していきます。

日本の投資信託にかかるコスト

購入時:手数料 0 ~ 数%

まず投資信託を買うときに購入手数料がかかります。

通常1%かそれ以下ですが、それぞれの投資信託によって異なります。

目論見書などで確認ができるので事前に確認しましょう。

保有時:運用管理費用(信託報酬) 0.3~2%

投資信託は保有している期間中、運用をしているファンドに信託報酬を支払う必要があります。

実際は投資信託の価格にすでに反映されているので、コストとして外に出てきません。そのためあまり気になりませんが、運用のパフォーマンスに響いてきますので、安いに越したことはありません。

通常は1%をきる程度かと思います。

この信託報酬が高い投資信託はリスクが高いので、購入前に十分注意ください。

分配金受取時:税金20.315%

投資信託の中には分配金が出る商品もあります。

分配金の受け取り時には20.315% の税金が課せられれます。

尚、配当金は自動で再投資もできます。便利なので利用する人も多く、複利を効かせられるのでおすすめですが、税金の扱いは再投資も、そのまま受け取っても税同じです。再投資にしたからといって税金が引かれないということはありません。以前質問を受けましたので、明記しておきます。

売却時:信託財産留保額 0~数% + 税金20.315%

売却の際には信託財産留保額と税金の2つのコストがかかります。

信託財産留保額とはファンドに払う手数料のようなものです。これは各ファンドの目論見書に書いてありますので、事前に確認しましょう。通常1%いかないくらいです。

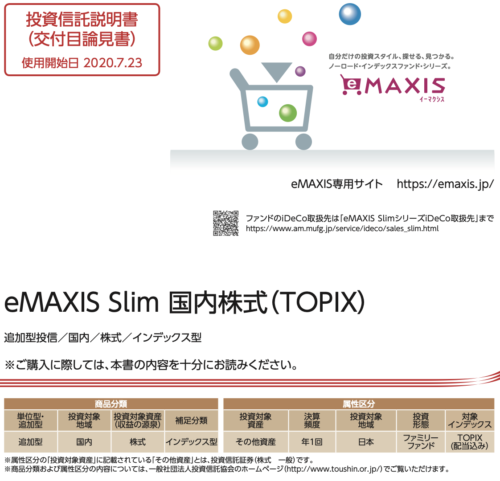

コストの確認例

仮にTOPIXとの連動を目指す投資信託「eMAXIS Slim 国内株式(TOPIX)」を例にコストを確認して見ましょう。

ファンドの費用というところを見ていきます。

購入時:購入時手数料 :0(なし)

保有時:運用管理費用(信託報酬):0.154%

分配金受取時 :税金20.315%

売却時:信託財産留保額 :0(なし)+税金 20.315%

となります。

この投資信託はインデックスファンドといい、指数(この場合はTOPIX)を目指す投資信託です。そのため、コストも抑えられていて少額で分散投資ができるので初心者にはとてもおすすめな投資対象です。

細かいことをいうと、その他の費用・手数料の欄に計算上は明記されていない「かくれコスト」と呼ばれるコストが追加であるのですが、かなりの少額にもなりますのでここでは割愛します。

日本のETFへの投資にかかるコスト

ETFはインデックスファンド(投資信託)と内容はほぼ同じですが、上場しているので株と同じような売買プロセスになります。

ETFと投資信託の違いは

【投資初心者向け解説】ETFって何? 投資信託と違い、メリット&デメリットは?( 図解付き!)

の記事もどうぞ!

購入時:手数料 0~数%

ETFを購入する時に発生するのは証券会社への手数料支払いです。

一注文毎に支払う方法と一日定額制の2種類があります。

一注文毎

売ったり買ったりする取引毎に手数料がかかります。取引の額によって手数料は異なります。

具体的にはSBI証券だと1取引10万円までは90円、50万円までは250円といった具合です。

| 10万円まで | 20万円まで | 50万円まで | 100万円まで | |

| 松井証券 | 無料 | 無料 | 無料 | 1,000円 |

| GMOクリック証券現金3,000円 | 88円 | 98円 | 241円 | 436円 |

| SBI証券 | 90円 | 105円 | 250円 | 487円 |

| 楽天証券 | 90円 | 105円 | 250円 | 487円 |

| マネックス証券 | 100円 | 180円 | 450円 | 1,000円 |

一日定額制

定額までは1日に何回取引をしても手数料が一定です。

例えばSBI証券ですと、1日50万円までは0円、100万円までは477円となります。

| 10万円まで | 20万円まで | 50万円まで | 100万円まで | 300万円まで | |

| SBI証券 | 無料 | 無料 | 無料 | 762円 | 1,562円 |

| 楽天証券 | 無料 | 無料 | 無料 | 858円 | 3,000円 |

| 松井証券 | 無料 | 無料 | 無料 | 1,000円 | 3,000円 |

| GMOクリック証券 | 213円 | 213円 | 399円 | 797円 | 1,538円 |

| マネックス証券 | 2,500円 | 2,500円 | 2,500円 | 2,500円 | 2,500円 |

1日の株の売り買いの合計が50万円を超えない人はSBI、楽天、松井証券であれば1日定額制で手数料0で取引できます。

50万円を超える場合は注文毎に手数料を支払った方が安くなります。

50〜100万円であれば楽天、SBIが安いですね。なおSBI証券などは手数料プランを後から変更することもできますので、取引に応じて使い分けることも可能です。

各社の手数料について、もっと詳しく知りたい方はこちらの一覧が便利です。https://diamond.jp/list/zai/sec_hikakuhyo/genbutsu

個人的におすすめはSBI証券と楽天証券です。

手数料が安く、ポイントで買えるなどの嬉しい仕組みもあります。

保有時:運用管理費用(信託報酬) 0.2~2%

ETFも投資信託同様、保有期間中、運用をしているファンドに信託報酬を支払います。

実際はETFの価格にすでに反映(天引き)されているので、コストとして外には出てきません。そのためあまり気になりませんが、運用のパフォーマンスに響いてきますので、安いに越したことはありません。通常は1%をきる程度かと思います。安ければ安いほど良いです。

通常ETFの比較で議題に上がる”コスト”とは、この運用管理費用(信託報酬)のことです。

配当受取時:税金 20.315%

ETFの中には、配当金を受け取れる銘柄があります。

配当金を受け取る際には税金がかかります。

計算式:税率は20.315%(所得税15.315%+住民税5% ※所得税に復興特別税を含む)

例えば配当を1万円受け取る場合2,031円の支払いが必要です。

証券口座で特定口座、源泉徴収ありにしておくと証券会社側で税金を計算してあらかじめ引いてくれるので便利です。

ただ、実は会社員の場合、給与所得以外の収入が20万円以内なら、その分に関しては確定申告(納税)が免除されるという特例があります。

国側もいちいち個人が確定申告をしてくると処理が面倒なので、+20万円までは申告しなくていいですよ=税金払わなくていい、ということです。

給与以外の所得がなければ、株式投資で得た利益20万円までは実質無税になるわけですが、この特例を利用したいなら、「特定口座・源泉なし」を選びましょう。もし「特定口座・源泉あり」を選んでしまったら、この特例を理由に、いったん源泉された税金を返してもらうことはできないので、注意してください。

もし20万円以上あったら特定口座にするか確定申告が必ず必要です。これをしないと脱税になりますので注意ください。

売却時:手数料+税金 数%+20.315%

ETFを売る際に証券会社への手数料と税金20.315%がかかります。

手数料は購入時と同じ。税金は20.315%かかります。

コストの確認例

実際に目論見書でコストを確認してみましょう。

こちらは日本のTOPIX連動を目指すETF、1306TOPIX連動型上場投資信託の目論見書の手数料部分の抜粋です。

確認すると、このETFの信託報酬は0.121%ですね。

購入時: 手数料 :証券会社による

保有時の手数料:0.121%

配当受取時 :税金20.315%

売却時:手数料:証券会社による+税金20.315%

となります。

アメリカETF投資にかかるコスト

最後にアメリカETFにかかるコストを確認していきます。

考え方は日本のETFと同じですが、税金面で異なる点があります。

購入時:手数料 0〜数%

まず株を購入する時に証券会社への手数料支払いが発生します。

アメリカ株は日本株のような1日定額がなく、注文毎に手数料がかかります。

| 利率 | 最低手数料 | 上限手数料 | |

| SBI証券 | 約定代金の0.45% | 0米ドル | 20米ドル |

| 楽天証券 | 約定代金の0.45% | 0米ドル | 20米ドル |

| マネックス証券 | 約定代金の0.45% | 0米ドル | 20米ドル |

| DMM.com証券 株 | 無料 |

DMMは手数料が完全無料です。他の3社は全て0.45%で横並びです。

一見DMMが良さげに見えますが、もしアメリカ株への投資を考えるのであれば、sbi,マネックス 、楽天のうちどれかをおすすめします。なぜなら取り扱い商品数に差があるからです。

詳しくは、【証券口座のおすすめ3社】アメリカ株の取引におすすめ!の記事もどうぞ。

保有時:経費率 0.数%

日本のETF同様ファンドに支払う経費がかかります。

証券会社の手数料のように取引時に表に出てくるコストではなく、取引価格にすでに折り込まれています。(天引きされている)

手数料は各ETFや投資信託によって異なります。各投資信託は必ず目論見書があり、そこに手数料の詳細記載がありますので、購入の際には一度確認しておくと安心です。

優良ETFは0.03~5%と非常に安く抑えられています。

配当受取時

アメリカ株の配当金を受け取る際にはアメリカ、日本両国の税金がかかります。

日本株とは違い、アメリカ側にも税金を取られます。

配当金は、まずアメリカで10%が源泉徴収され、その引かれた額に対し、日本国内で20.315%(所得税15.315%+住民税5% ※所得税に復興特別税を含む)課税されます。

例えば

配当が10万円の場合、

アメリカの税金 :1万円

日本の税金 :1.8万円

税引後配当受取額:7.17万円

となります。

実際の受け取りは71.7%に目減りします。

ですのでアメリカ株には4%5%などの高配当株もありますが、配当利回り4%であれば実際の受け取りは2.88%、5%であれば3.6%くらいとなります。

また日本株と比べると

例えば配当利回り4%の場合の実際の税引後受取利回りは

日本株:3.18%

アメリカ株:2.88%

となり、0.3%の差が生まれます。

同じ配当利回りであればアメリカ株より日本株の方が多く手元に残ります。

外国税額免除の申請と上限額

実はアメリカの税金分10%を後から確定申告をして「外国税額控除」の適用を受けることで払い戻しを受けることができます。現金で返ってくるわけではなく、その分所得税から引かれます。そのため、払い戻しを受けられるのは所得税の控除額が上限となります。

免除額の上限を計算する式は

外国税額控除の限度額=

①その年分の所得税の額 × ②その年分の国外所得総額 / ③その年分の所得総額

*③は給与所得控除後の所得(そのほか控除はいれない)と外国の配当金)

所得税や控除はケースバイケースで異なり計算は色々とややこしいのですが、ここでは仮に年収500万円でアメリカ株配当50万円のケースで計算してみました。

どのくらい返ってくるのかイメージを掴んでいただければと思います。

条件:年収500万円、アメリカ株の配当収入が年50万円

社会保険は70万円、控除は給与所得控除、基礎控除、 配偶者控除のみ。

収入 :500万円

給与所得控除:144万円(20% + 44万円)

社会保険控除:70万円

配偶者控除 :38万円

基礎控除 :48万円

ーーーーーーーーーーーーーーーーーーーーーーーー

課税所得 :200万円

ーーーーーーーーーーーーーーーーーーーーーーーー

所得税額 :102,500円(10% -控除97500円)

ーーーーーーーーーーーーーーーーーーーーーーーー

外国税額控除の限度額=①その年分の所得税の額×②その年分の国外所得総額/③その年分の所得総額

①102,500 x ②50/(③396+50) = 12,941.-

このケースだと50万円の10%=500,000円がアメリカで引かれている税金ですが、実際に取り戻せるのは12,941円ということになります。

全額ではないのに少しガックリきますが、それでも大きいですね。

アメリカ株投資で配当を受け取った際は確定申告をしましょう!

因みにもっと取り戻すためにはアメリカ株の配当金をあげるか、所得税をあげるかですが、仮にアメリカ株の配当が上がっても額は大きくなりますが、割合は変わりませんのであまり意味がなくまた所得税を増やす努力も本末転倒かと思いますので、あまり上限を上げることを考えるのは意味がないと思います。

もっと詳しく外国税額控除について知りたい方はこちらのリンク記事もどうぞ。

売却時:手数料+税金 数%+20.315%

株を売る際に証券会社への手数料と日本の税金20.315%がかかります。

配当にはアメリカの税金10%がかかりますが、売却にはかかりません。

投資のコストを抑えるには

投資コストが低い口座を選ぶ

証券口座はコストの安いネット証券を選びましょう。

毎回の取引に関わることですので、ここのコストを出来るだけ落としておくことが重要です。間違っても窓口があるようなコスト高な証券会社は避けたいですね。

おすすめはSBIと楽天証券です。手数料が安く、サービスも充実、ラインアップも豊富です。

信託報酬の低い商品を選ぶ

投資信託やETFを選ぶ際は出来るだけ信託報酬が低いものを選びましょう。

証券口座の手数料は買う時と売る時だけですが、信託報酬は保有中、常にかかってくるコストです。

投資信託には大きく分けてアクティブ(積極的にリターンを狙う)とパッシブ(指標への連動を狙う)があります。アクティブの方が実際にファンド側でやることが多いので信託報酬も高めです。

パッシブの指標を狙うというのは、例えば日経平均株価やアメリカのS&P500といった指標(インデックスとも言います)との連動をめざすもので、割と機械的にできるので信託報酬が抑えられています。

普通に考えると、アクティブの方がパッシブより成績がよく儲かりそうですが、実はそうでもありません。

実は株式投資についていうと、プロでも指標の平均を常に上回る成績を出すのはかなり難しいのです。

ですので、投資初心者としてはコストが低くパフォーマンスも悪くないインデックスファンドへ投資がベストだと思います。

まず最初に買うのにおすすめな投資信託とETFは ↓

税優遇のあるNISA、iDecoを活用しよう

投資の税制優遇制度が現在3あります。

NISA, 積み立てNISA,iDeco です。

これらの制度を使えば、配当や売却をした際の利益に税金を払う必要がありません。

税金は20%以上ですので、効果は絶大です。是非利用しましょう!

NISAと積み立てNISAはどちらか一つ。選ぶ必要があります。iDecoは併用可能です。

どれも投資できる商品は限定的ですが、NISAもしくは積み立てNISAは賢く使うことをおすすめします。

ここでは簡単な説明に留めておきます。

NISA

毎年120万円まで最長5年間、非課税で投資ができます。

配当と売却した際の税金が0になります。(アメリカ株ならアメリカの税金10%のみ)

総額600万円を非課税で運用できます。

期間が5年間ですので、中長期投資に向いています。数年スパンで売り買いをしたい方はこちらが便利です。

積み立てNISA

毎年40万円まで最長20年間、非課税で投資ができます。

配当と売却した際の税金が0になります。(アメリカ株ならアメリカの税金10%のみ)

総額800万円を非課税で運用できます。

期間が20年と長いので長期投資に向いています。バイアンドホールドで資産形成を考えている人はこちらが良いと思います。

iDeco

個人年金に近い感覚の制度です。運用期間は最長70歳までです。

Nisa、積み立てNISAと大きく違うのは60歳までお金の引き出しができない点です。

毎月5000円から積み立てが可能。

上限は雇用形態により違いますが、自営業で年間約81万円、サラリーマンで14~27万円ほどです。

すぐには現金化できませんのでご利用は計画的に!

まとめ

| 日本の投資信託 | 日本のETF | アメリカの ETF | |

| 購入時 | 購入手数料 (1〜3%程度) | 証券会社手数料 | 証券会社手数料 |

| 保有時 | 運用管理費用(信託報酬) (0.2~0.3%) | 運用管理費用(信託報酬) (0.2~0.3%) | 運用管理費用(信託報酬) (0.1~0.3%) |

| 配当受取時 | 所得税+住民税 20.315% | 所得税+住民税 20.315% | 外国税+所得税+住民税 10% + 20.315% |

| 売却時 | 信託財産留保額 + 所得税+住民税 (0.1~0.5%程度)+20.315% | 証券会社手数料 + 所得税+住民税 (0.1~0.5%程度)+20.315% | 証券会社手数料+所得税+住民税 20.315% |

株の取引には大きく証券会社へ支払う手数料と国に支払う税金があります。

手数料は比較的小さな額ですが、取引の数が増えてくるとチリツモですので定額設定にするなどコストをできるだけカットすることをおすすめします。

アメリカ株は魅力がある分、日本株と比べるとコストが高いです。表面の利回りだけで考えず実際の利益を計算して賢く投資しましょう。

証券口座はコストの安いネット証券がベストです。

利用できる国の税制優遇制度はうまく活用しましょう。(ただ始める前に中身はちゃんと確認しましょう)

コメント