資産運用においては自分のリスク許容度を理解しておくが大切です。

リスク許容度とはどの程度リスクを背負って投資・資産運用ができるかということです。

自己資金の多くを株式投資などの比較的リスクの高い商品で運用できる人もいますし

逆にほとんどを預金として確保しておく必要がある人もいます。

ここでは投資におけるリスク許容度について解説します。

・投資におけるリスク許容度の考え方

・各リスク許容度にあった投資法

・リスク許容度の高め方

・これから資産運用を考えている方

・投資初心者の方

・自己資金の多くを投資に回している方

リスク許容度を超えた投資は非常に危険です。

折角リスクをとって投資したのに結果身を滅ぼす可能性がありますので

この機会に是非チェックしてみてください。

リスクとリターン

投資や資産運用に限りませんが、リスクとリターンは表裏一体です。

リスクを取れば取るほど高いリターンが望めます。

リスクあまり取らなければリターンもそこまで望めません。

リスクを全くとりたくないという方は投資はできませんので、定期預金などで運用するしかありません。

しかし、資本主義社会で全くリスクを取らずにお金を寝かすのはもったいないですし、実はリスクを取らないこと自体もリスクになります。

リスクの大小はそれぞれですが、自分が安心できるリスクの中で投資を初めて行ければなと思います。

例えば100万円投資して、

① 最高103万円 平均102万円 最低101万円

②最高123万円 平均108万円 最低93万円

③ 最高148万円 平均114万円 最低80万円

あなたはどの投資を魅力的に感じるでしょうか?

リスク許容度を決める6つの要因

リスク許容度を決める要因は大きく6つあります。

年齢

若ければ若いほどリスクを取りやすくなります。

若ければ多少失敗してもまだ取り返しがつきます。逆にすでに退職している人はリスクは取りにくくなります。

投資は若くから始めた方が有利です。リスクも取れますし、複利の力も働きやすいです。

もう自分は若くないという人がいるかもしれませんが、今日が今が一番若い時です。

家族構成

独り身と5人家族ではリスク許容度は全く異なります。

家族が増えると毎月の消費も増えますし、今後のために備えるお金も必要になってきます。

投資に回るお金も減りますし、失敗できないのでリスクも取りにくくなります。

家族持ちのリスク許容度を超えた投資は非常に危険なので気を付けましょう。

資産

資産がどの程度あるかも重要なファクターです。

資産が大きいとリスク許容度があがります。だからリスク商品に手を出せるという面もあるのですが、大きな資産があれば、リスクをあまり取らずとも大きなリターンを得ることができるので実はリスクを取る必要があまりなくなってきます。

資本主義は資産が多ければ多いほどお金もちになるようにできています。

逆にローンなどで将来必要なお金が多ければ多いほど、リスク許容度は低くなります。

投資では入金力が大きな影響力を持ちます。

詳しくはこちら

収支

収入が多ければ多いほど、支出が低ければ低いほどリスク許容度は高くなります。

収入が多く、支出が低ければ、投資に回せるお金も増えてリスクをもっと積極的にとれます

個人がリスク許容度を高め、資産家に近づくには収入をあげるのが一番早いです。

性格

性格的にリスクを嫌う人であればリスク許容度は低くくなりがちです。

ただリスクに積極的な人が必ずしもパフォーマンスが良いわけではありませんので、個人的には臆病なくらいの人の方が投資には向いていると思います。

ただリスクが嫌いな人は最終的なパフォーマンス如何に関わらず、投資をしている時に過度なストレスがかかるかもしれませんので、その際はスッキリやめましょう。

ストレスを感じるまでやる必要はないと思います。

経験

投資経験のない人、知識がない人はリスク許容度が低めになります。

プロの投資パフォーマンスが必ずしも良いとは限りませんが、経験もなく何も知らない人が稼げるような市場ではありません。

リスク許容度にあった投資法

世の中に投資商品はたくさんあります。

代表的なのは株式投資、不動産投資、債権などになります。

これらの商品を自分のリスク許容度に合わせて選んでいくのが基本的な手法です。

それぞれの特性やリスクについては「資産運用・投資商品の選び方」を参照お願いします。

ここでは簡略化して、3つのパターンで考えてみます。

あくまでイメージですので、参考程度に捉えていただけばと思います。

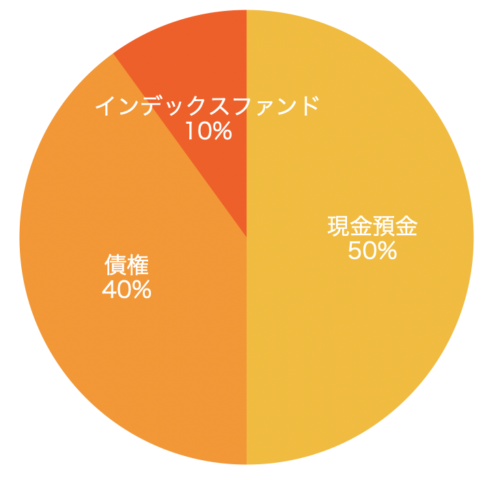

①堅実タイプ

リスク許容度が低めの方はリスクをなるべく抑えて資産を運用しましょう。

リスクが低い商品は、預金、定期預金、債権などになります。このあたりの比重が大きくなります。

これに日本の株式やアメリカ株式をリターン要因として組み込むこと株式投資ではETFやインデックスを組み入れることをおすすめします。

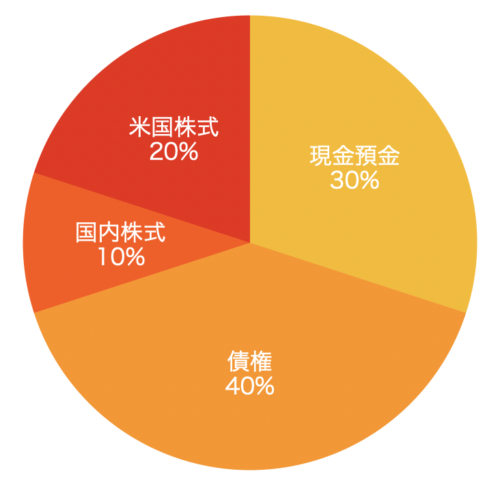

②バランスタイプ

リスクを多少とりながらリターンも欲しいという方はリスク商品の割合を増やします。

代表的なリスク商品は株式です。海外株式は為替リスクもあるため一般的には国内株よりハイリスクとなります。

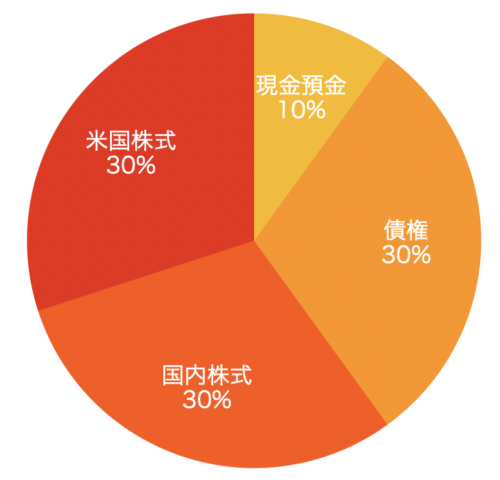

③リターン重視タイプ

リスク許容度の高い人はリスクをとって大きなリターンを目指すことも可能です。

リスク商品の割合を増やし積極的に投資します。リターン重視の場合でももしもの時の安全資産は残しましょう。

資産をリスクに合わせて配分

このように自己資本の配分を決めることをアセットアロケーション(資産配分)といいます。

いくつか質問に答えることでアセットアロケーションの提案をしてくれるサイトも存在しますので興味のある方はチェックしてみてください。

リスク許容度を超えない

リスク許容度を超えた投資は非常に危険です。

株が儲かっているからと全財産のほとんどを株に投入していて、急にお金が必要になった時は株が暴落、大きな損を出すということは十分あり得ます。

投資を始めて、最初は株価などが気になると思いますが、しばらくすれば慣れると思います。ただ、少し経っても日々株価が気になってしょうがない、10%下がったら夜も眠れないなどとなったら明らかにリスク許容度を超えていますので売却を検討ください。

デイトレーダーであれば別ですが、素人が中長期投資をするのであれば株価など全く気にならない。

「あ、そういえば株価どうかな?」と月1確認するくらいでも余裕という金額で行うことをおすすめします。

リスク許容度を高めよう

自分のリスク許容度を知り、その中で投資をする。リスク許容度を超えないように注意する。

これはとても大切なのですが、同時にリスク許容度を高める努力をすることをおすすめします。

リスクを嫌う人もいますが、成長のためにはリスクを取りながら自分のリスク許容度を高めて、さらにリスクをとっていくというサイクルを回す必要があります。

ではリスク許容度を高めるにはどうしたら良いでしょうか?

すでにご紹介したように、リスク許容度には6つの要素が絡みます。

年齢、家族構成、個人の性格といった部分は変えることが難しいですが、収支、資産、経験は今日からでも改善が可能です。

収入を上げて、無駄な支出を減らし、資産を増やし、経験を積む。

少しづつでもいいのでこれらの努力を続けることでリスク許容度が高くなり、お金を呼び込む力がついてきます。

収支の改善は資産を増やし、入金力の強化にも繋がります。そしてこれは結果的にリスクの軽減にもつながります。

こうして良いサイクルが生まれます。

是非リスク許容度を高めていきましょう。

まとめ

・自分のリスク許容度を知ろう

・最適なアセットアロケーションを考えてみよう

・リスク許容度を超えた投資をしないように注意しよう

・リスク許容度を高めて資産を増やそう

コメント