ここでは PDFやillustratorで有名な ADBE: Adobe (アドビ)の分析をしましたので、解説します。

Adobeの総評

初めに結論です。

・近年サブスク化により急成長、過去3年連続で20%の売上成長

・クリエイター向けソフトウェア事業は競合の見当たらない高い競争力

・デジタルマーケティング事業も好調、今後もメインプレイヤーの一角として期待

・粗利85%、営業利益率29%を誇る高い収益性

・優秀なキャッシュフローと安全性の高い財務

・配当はなし。キャピタルゲインを短期的もしくは長期的に狙える銘柄

・割高には注意!

事業内容

Adobeは1982年カルフォルニアで創業したソフトウェア会社です。

社員数 約22,000人の大企業。

主力商品はPhotoshop, Illustrator, Lightroomといった写真やイラスト編集ソフト。

ビジネスパーソンなら毎日使うPDFもAdobeの商品です。

近年はDigital Experienceというデジタルマーケティング分野にも力をいれています。

アート系のソフトウェア会社としては確固たるブランドを築き上げ

長らくクリエイティブワワーカーを支え、指示され続けてきたのがAdobeです。

Adobeのミッション・ステートメント

Adobe’s mission is to change the world through digital experiences, serving a large customer base from students to business communicators to the world’s largest enterprises.

アドビは学生から世界的大企業に至るまで幅広い顧客を対象に

デジタル・エクスペリエンスで世界を変える

セグメント

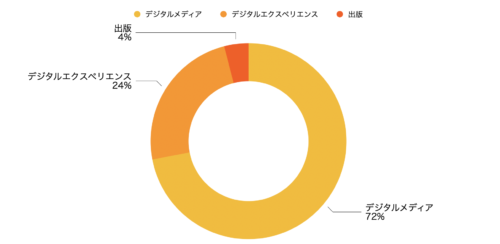

Adobeは3つのセグメントがあります。

1.デジタルメディア

デジタルメディア事業はCreative Cloudのサブスクリプション、ライセンス販売をしているセグメントです。

Adobeの主力事業です。

Creative Cloudにはこんな商品が並びます。

Photoshop, Lightroom:写真加工ソフト

Illustrator :イラスト制作ソフト

Premiere Pro :動画編集ソフト

など

それぞれ単体で買うことも、セット購入することもできます。

個人向けサブスクリプション、ビジネス用にライセンス販売をしています。

電子サインシステムのAdobe Sign、PDFのAcrobat Proなどもデジタルメディア事業に売上計上されています。

AdobeのソフトにはAdobe SenseiというAi技術が使われており、単純作業などを機会が学習して作業をサポートしてくれます。クリエイターはこれによってこれまで以上に効率的に作業ができるようになります。

デジタルメディア事業の2020年の売上は $9.2 billion. 売上全体の72%を占めます。

2.デジタルエクスペリエンス

デジタルエクスペリエンスは企業向けにAdobe Experience Cloudというデジタルマーケティングソフトを販売するセグメントです。

Adobeが新しいビジネスの柱として近年注力している分野です。

Adobe Experience Cloudにはこんな商品が並びます。

Adobe Analytics データ分析ソフト

Customer Journey 顧客の購買プロセス管理ソフト

Content Management コンテンツ管理ソフト

など

デジタルメディア事業にくらべて少しイメージがしにくいですが、

企業が顧客データを効率よく管理できたり、正しい顧客に適切なアピローチをできたり、ウェブサイトやその他SNSなどのコンテンツを一元管理できるソフトなどデジタルでの顧客満足度を高めてう売上をあげるといった商品になります。

デジタルマーケティング分野は企業のデジタルトランスフォーメーションが進む中、近年成長を続ける分野です。

デジタルエクスペリエンス事業の2020年の売上は $3.1 billion.売上全体の24%を占めます。

3.出版

出版事業は、eラーニングソリューションや高度な技術ドキュメントパブリッシング、Web会議などを展開しています。

グラフィックの専門家やプロの出版社は、プロダクション印刷の品質、信頼性、効率性を求めている。AdobePostScriptおよびAdobePDF印刷テクノロジーは、この市場の高度な要件を満たすための高度な機能を提供しています。

出版事業の2020年の売上は $0.5 billion. 売上全体の4%を占めます。

Adobeの経済的な堀

Adobeの経済的な堀(競争優位性)は、フォトショップに代表されるソフトがクリエイターのスタンダードとなっている点です。

後発のソフトは数多く存在しますが、プロの揺るぎない支持をえているのはAdobeです。

またクリエイターを満足させるソフトウェアを幅広くもっているのも特徴です。

この分野で驚異となる競合企業は未だ見当たりません。

ソフトウェアは一度なれてしまうと使い勝手が変わることにより作業効率低下も起こり得るので、そういった意味での乗り換えコストも高いです。

競合ソフトはどれも似たような動きをするのですが、やっぱりかゆいところの操作がかわると作業に支障がでます。

長い期間かけて築いてきたこの堀はかなり強力です。

Morning StarにもAdobeの堀の広さに関する記事がのっています。

私は実際Lightroom を使っていますが、Lightroomに限っていうと画像処理もそうなんですが、写真の整理がとてもしやすいのが特徴です。

今や写真加工はスマホのアプリで簡単にできますが、写真の管理をちゃんとしたいときにはLightroomの右にでるソフトはまだないという感じです。

こういった加工、編集というクリエイティブの作業だけでなく、ファイル管理やその後のシェア、などクリエイティブ作業のすべてが考えられて設計されているのがAdobeの強みだと感じます。

あとはこれは完全に主観ですが、なんかクールな感じがするので好きです。

Photoshopいじれるのかっこいい、写真Lightroomで管理しているのイカしてる。気がしてしまします。これはブランディングにやられているのだと思います。

競合他社

クリエイティブ系のソフトウェア事業では脅威となる競合がいません。

類似プレーヤーとしてはAVID, Corelなどプレーヤーは多く存在しますが競合と呼べまでの存在ではありません。

気になるのは、今後のAdobeのさらなる成長ブースターのキーとなるデジタルマーケティング事業での競合状況です。

デジタルマーケティングはいくつかの要素からなるので、セグメンテーションが難しいところもありますが、このあたりの企業が競合かと思います。

企業名 2019年売上 usd

Sales Force 13.2Billion

SAP 30.7Billion

Oracle 39.5Billion

IBM 77.1 Billion (Cloud事業21.2Billion)

Microsoft 125.8 Billion

Sales Force は営業よりの顧客管理システム、SAPは会計より、Oracleはデータ、IBM、Microsoftはクラウドプラットフォーマーといった切り口でそれぞれ企業のデジタルマーケティングを支援します。

それぞれのサービスは似通いながらも少しずつ異なります。

その為お互い競合するとともに、協業をすすめています。

Adobeは Open Data Initiativeという事業をMicrosoft, SAPと進めています。

Sales ForceともSales Force = CRM(顧客管理, Adobe = MA(マーケティングオートメーション)とお互いの強みを生かして企業にアプローチをすることもあります。

Adobeは以前MicrosoftをPDFにかかわり提訴していたこともあり、やはり驚異を考えている為仲がいいというわけではないのですが、これらの企業は今後も競合と協業を繰り返しながら市場が変遷されていくのではと思います。

競合状況は熾烈ですが、デジタルマーケティングにおいてAdobeは間違いなくメインプレイヤーの一角。

今後もAdobeらしくオープンでフレキシブルに事業を展開すれば生き延びるのではと考えます。

Adobe株の基本データ

時価総額 USD 228Billion

PER 60.60

ROE 35.17%

ROA 11.75%

配当 0

決算 3月、6月、9月、12月

(2020年12月10日現在)

チャート

過去5年のチャートです。

紫はS&P500です。

株価は5年で4倍以上になっています。

S&P500の5倍のパフォーマンスという驚異的な伸びです。

2020年はコロナ後の低金利やサブスク銘柄として買われたことが株価を大きく伸びました。

それ以前も順調に右肩上がりでしたが、サブスク化の成功、デジタルマーケティング事業による売上身長、利益率向上が株価上昇の要因と考えます。

コンセンサス

↓直近2020年12月の決算です。

売上、利益、ガイダンスすべてクリアのよい決算でした。

これまでもEPSコンセンサスを常にクリアしてきています。

期待を常にアウトパフォームしてくる優秀企業です。

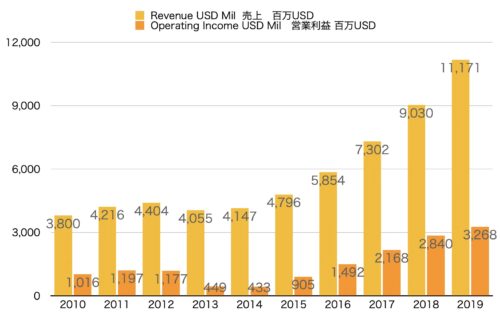

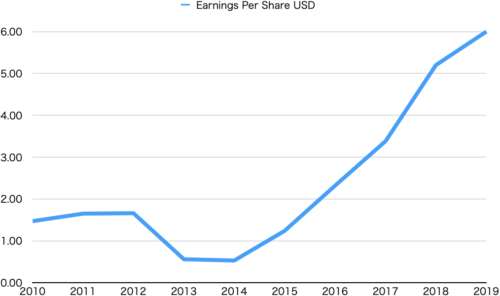

収益性 PL

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 売上 百万USD | 3,800 | 4,216 | 4,404 | 4,055 | 4,147 | 4,796 | 5,854 | 7,302 | 9,030 | 11,171 |

| 営業利益 百万USD | 1,016 | 1,197 | 1,177 | 449 | 433 | 905 | 1,492 | 2,168 | 2,840 | 3,268 |

| YoY % | 10.95 | 4.45 | -7.91 | 2.26 | 15.64 | 22.08 | 24.72 | 23.67 | 23.71 |

アドビがソフトウェアをサブスク化したのが2011年11月です。

それから3年、経った2014年から急成長を続けています。

2016年以降は毎年20%以上の成長を続けています。

この規模で20%の成長は驚異的です。

EPFも伸びており収益も順調にあがっているのがわかります。

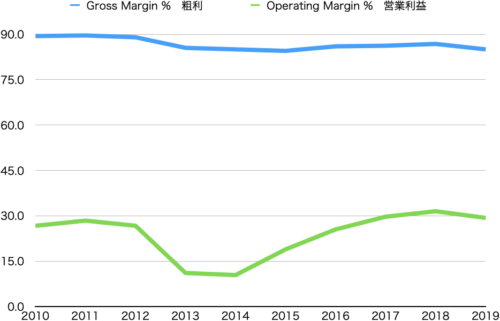

粗利と営業利益がめちゃくちゃ高いです。

継続

2019年

粗利:85%

営業利益:29%

と素晴らしく高い利益率です。

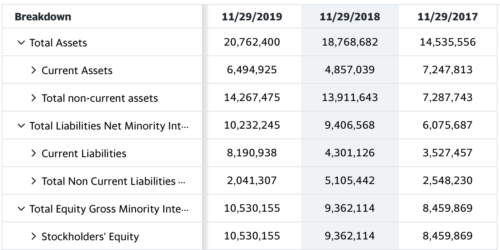

財務 BS

バランスシートを見ていきます。

資産20Billionに対して、負債が10Billion、純資産が10Billionでちょうど半分です。

自己資本率50%ですので、財務状況はとても安定、安全です。(通常は40%以上はかなり安定している)

2019年は流動負債(Current Liabilities) が流動資産(Current Assetts)を上回ってしまっているいますがキャッシュはありますし、それ以前は流動比率も1を上回っているので問題なさそうです。

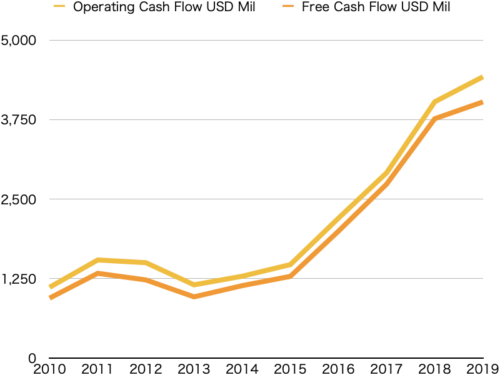

現金 CF

キャッシュフローを確認。

金回りもいいですね。

フリーキャッシュフローが安定的に増えています。

USD 3Billionキャッシュで持ってます。

サブスク化で収益性が格段にあがったのが見て取れます。

内容は未確認ですが、2018年に投資をしていますね。

株主還元

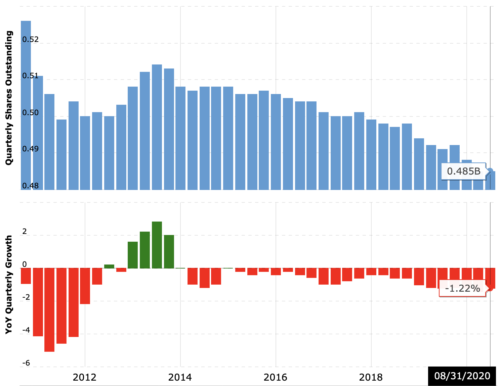

配当は出していませんので自社株買いをみてみます。

毎年、自社株買いは地道に行っています。

2019年は自社株買い比率を高めていますので、今後も期待したいところです。

2019 :1.26%

2018: 0.65%

2017 : 0.63%

自社株買いをしています。

自社株買いは株価を押し上げる要因になるので、株主にとってプラスです。

まとめ

ビジネスモデル、市場の成長性、営業成績、収益性 どれをとっても魅力的な企業です。

よい投資対象だと思います。

強み

ネットワーク効果、乗り換えコストの高さから競合を寄せ付けない強固な堀を築いています。

成長期待

大企業ですが、サブスクの成功で近年20%成長中。

今後デジタルコンテンツの重要性が高まる中、フォトショップ、イラストレーターといったソフトのサブスクはまだまだ伸びると思います。

またデジタルマーケティングの領域も市場が15〜17%成長している市場なので、メインプレーヤーでいる限り売上増が望めます。

株価の割安感

現在は金融緩和やコロナの影響で値が上がっている可能性があり割高の可能性はありますので注意ください。

買うならどういったスタンス?

短期でも長期でも投資できるスター株だと思います。

私は現在ポートフォリオの5%をAdobeで持っていますが今後もホールド

機会をみて買い増しを検討します。

本記事があなたの投資に少しでも役立てばとても嬉しいです!

それでは、また!

コメント