ここでは、私もパネラーとして参加した、2023年7月18日に行われたシンガポールの日系最大メディアのSingalifeさん主催の「東南アジア投資セミナー」での内容から「シンガポールの金融インフラ」について紹介された内容をご紹介します。

紹介いただいたのはシンガポールの大手証券会社、フィリップ証券の佐々木さんです。

シンガポール在住で投資を検討している方

オフショアでのシンガポールでの投資を考えている方

シンガポール移住を検討している方

にとっては有益な内容ですので、是非チェックしてみてください。

セミナー自体はシンガポール、タイ、マレーシア3加国のリアルな視点で、株式投資不動産保険の事情を語る座談会と称して各国のユーチューバーが各自のリアルを語るもので、好評を得ていてすでに過去2回開催。3回目の開催も予定していますので、気になる方はSingalifeさんのサイトや私のTwitterでチェックしてみてください。

*本記事の内容はフィリッピ証券佐々木さんに許可を得て掲載させていただいています。

シンガポールの金融インフラ:銀行

- 最低入金額無し、共同名義口座もサポート

- 米ドル、日本円、ユーロ建ての口座も追加可能

- 非居住者になっても継続して利用可能、強制解約は無し

- 金利7%など、条件付きで毎年1つの銀行が旧正月にプロモーションを打ち出す傾向

- シンガポール国内でUSDを低コストで送金するにはHSBCがオススメ、国内三大銀行だと80ドル程度

- SGDを簡単に送金できるQRコードスキャンは、無料で証券口座や仮想通貨取引所へ入金可能

シンガポール居住者が銀行口座を開設するのは簡単で、共同口座も問題なくつくれますので、ご家族ですまれる場合は共同口座にしておくともしもの時に安心です。

よく日本に帰った後を気にされる方がいますが、シンガポールの銀行口座は日本に帰った後も保有可能で問題なく使えます。

日本を含め他のアジア諸国と比べて非常にオープンでグローバルなサービス展開をしているのがシンガポールの銀行のメリットです。

正月のプロモーションは期間限定ですがチェックしておきたいですね。

- 最低入金額はS$ 250,000程度、最低入金無しの一般口座は厳しい模様

- 共同名義口座もサポート

- タイ、マレーシア居住者でも、有効なビザと住所証明があれば開設可能

- 米ドル、日本円、ユーロ建ての口座も追加可能。デビットカードの発行

- 米国債を取引する場合、適格投資家の申告は必要なし

- 現地ATMで現地通貨の出金が可能

シンガポール非居住者もシンガポールの銀行口座を開設することは可能ですが、かなりハードルが高いです。

最低入金金額がSGD25万=約2500万円で、この額を預金にキープしておく必要があるので2500万円ほどを何もせず寝かしておくことになります。

シンガポールの金融インフラ:証券

- パスポート、住所証明、TINがあれば、オンラインで口座開設可能

- 最低入金額は無し、共同名義口座も対応

- シンガポール国内に銀行口座が無くても、実質は開設可能

- 日本に帰国後も、継続して投資可能(Annual Dividend Statementは2月後半に発行)

- 米ドル、日本円、ユーロ、リンギットをそのまま入金、保有できるマルチ通貨機能

- マネー・マーケット・ファンドはSGDとUSDに対応、1ドルから自動運用

- 社債の取引は適格投資家の申告必要あり

- WISE等でも入金可能だが、緊急時の位置づけ。基本は本人名義の銀行口座から

シンガポールの証券口座はパスポート、住所証明、TIN(納税者番号)があれば開設可能です。

シンガポールにはいくつか証券口座がありますが、英語がいまいち、日本語でサービスを受けたい、という人はシンガポールで唯一のジャパンデスクを持つフィリップ証券がおすすめです。

ジャパンデスクの口座開設は↓こちらのボタンをクリックください。

< シンガポール居住者 >

- 債券のクーポンは基本0%

- SGX個別株、ETF、REITは0%

- 米国株、ETFは(源泉徴収一律)30%

< シンガポール非居住者 >

- 債券のクーポンは基本0%

- SGX個別株0%、 ETF、REITは0%

- 米国株、ETFは(源泉徴収で一律)30%、一部のETFで年18%の還付(Non-Resident alien tax)あり

シンガポール居住者は株、リート、債券の配当に税金がかかりません。これがシンガポールで投資をする最大のメリットです。

シンガポール非居住者がシンガポールの証券口座で取引する分には上記のとおりシンガポール側で課税されることはありませんが、居住地での課税はされます。

例えば日本在住でシンガポールの証券口座でシンガポールリートを取引をする場合、シンガポール側での課税はありませんが、日本側では約20%の課税がされます。(商品と居住地によって税率は異なります)。

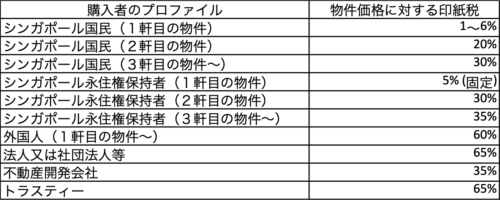

シンガポールの金融インフラ:不動産

- シンガポールで永住権を持たない日本人は、コンドミニアムの購入のみ可能

- 永住権保有者は中古HDB(公団住宅)の 購入は可能、ただし個人名義では新設HDBは購入不可

- 永住権を持たない日本人がコンドミニアムを購入する印紙税は60%が適用される

- 日本人の永住権取得は年々厳しくなっており、10年以上の居住者や子持ちの日本人夫婦でも承認されない場合が多い。

シンガポールの不動産投資事情はかなり厳しいものがあります。

外国人で不動産を購入しようとすると60%ほど印紙税がかかります。外国人がシンガポールで不動産を買おうとするとコンドミニアムくらいしか買えないのが実情ですが、コンドミニアムは安くても1億円は超えます。私の肌感では2億くらいないとまともな物件は買えない気がします。

仮に物件価格を1億としても、60%の4000万円を税金として払うことになります。

シンガポールの不動産は一時に比べると勢いもありませんので、シンガポールの不動産投資は基本NGです。

政府も売る気が全くないのが伺えます。

もしシンガポールの不動産投資に興味がある場合はリートでの運用をおすすめします。

流動性も高く、現地のシンガポーリアンにも人気な投資商品です。

リートについては↓関連記事を参照ください!

コメント