シンガポール駐在になったけど、銀行口座はどこがお得なの?

ここではシンガポール在住の方向けにおすすめの銀行口座とクレジットカードをご紹介します。

銀行口座を選ぶ際の参考になればと思います。

- 銀行各社の金利比較

- 各銀行の特徴と金利ボーナスの仕組み

- 各銀行のクレジットカードの特徴とキャッシュバック率

- おすすめの口座xクレカのコンビネーション

シンガポールの銀行の金利は普通預金でも0.05% 日本の約 50倍です。

これだけでも日本に比べればかなりお得ですが、シンガポールでは口座とクレジットカードなどの支払い方法を銀行提示の条件に合わせていくと追加金利ボーナスが得られます。

クレジットカードの最適解はライフスタイルによりますが、ここでは銀行口座の金利ボーナスをもらえてキャッシュバック率の高いクレジットカードを紹介します。

2020年以降コロナの影響もあり、シンガポールの銀行各社も金利を下げましたので以前ほどのインパクトはありませんが、それでもクレジットカードのリベートなどを組み合わせておトクにお金をつかうこともはできます。

是非ご一読頂き、シンガポール在住期間中の資産運用にお役立ていただければと思います。

比較対象と前提

今回比較するのはシンガポールの三大銀行 DBS, OCBC, UOBです。

DBS、OCBC、UOBの3社はGlobal Financeが発表した「世界で最も安全な銀行ランキング」でアジアの1位2位3位の会社。同ランキングで日本の銀行は50位以内には入っていませんので、安全性は日本の大手銀より高いと言えます。 安心してお金を預けることができます。

シンガポールにはこの3社以外にも外資系金融機関も多く存在します。

ただ今回はシンガポールで生活する上でのメインバンクを前提としていますのでDBS, OCBC, UPB以外の銀行は下記の理由で比較対象から外しました。

- ・ATMが少なく現金の引き出しが不便

- ・ATM Deposit Machineが少なく現金の預入が面倒

- ・小切手を入れるCheque Boxも少なく小切手の預入が大変

- ・中華系マレー系銀行はインターネットバンキングやカスタマーサービス等使いづらい(こちらは未確認ですがそういった話をききます)

ただし、日常使いではなく別用途でのサブ銀行をお探しの場合はこの三社以外もよい銀行もありますので、本記事は当てはまらないこともありますのでご承知おき下さい。

尚、本記事は純粋に3社の金利とキャッシュバックにフォーカスして比較検証しています。

私は3社とも口座を持っていますがサービスや使い勝手は大差がないと感じています。あえて言うと、DBSはいつもATMが混んでいるのと若干カスタマーサービスの質が悪いです。

DBS, OCBC, UOB の金利比較

早速各社の金利比較です。

下記の表を参照下さい。

| Bank | Account Name | Minimum Interest | Maximum Interest |

| Multiplier Account | 0.05% | 3.00% |

| 360 Account | 0.05% | 4.40% |

| One Account | 0.05% | 2.5% |

ベースとなる金利では0.05% と各社横並びです。

これにクレジットカード支払いを紐づけたり、給与口座に設定したりすることでボーナス金利をもらえます。

ボーナス金利の条件は各社異なりますがMaxの金利は2.5%〜4.4%となっています。ただMaximum Interestを教授するのは難しいので、自分の給与や消費スタイルによって実際どのくらいの金利を受け取ることができるかの確認が必要です。

ここから各社が実際どんな条件でボーナス金利を付与しているのか確認をしていきますが、同時にクレジットカードの比較もしていきます。

ボーナス金利の条件としてクレジットカードの使用を挙げている為です。

実はクレジットカードのキャッシュリベート(キャッシュバック)特典が結構強力です。

尚、クレジットカードは様々ありますが、ここでは通常使いでキャッシュリベート、キャッシュバックがもらえるクレジットカードをおすすめしています。

例えばマイルを貯めたいなど特定の狙いを持ったクレジットカードをお考えの方はここに記載しているクレジットカード以外のものも目的に沿って探してみてください。

ただこれから紹介するクレジットカードは一度中身を確認しておいて損はないと思います。

それでは各社の銀行口座の金利ボーナスの仕組みとクレジットカードのリベートについてみていきましょう。

DBS

預金口座:Multiplier Account

- 口座維持費:預金額がSGD 3000を切ると$5,-

- 最低預金額:SGD 3000

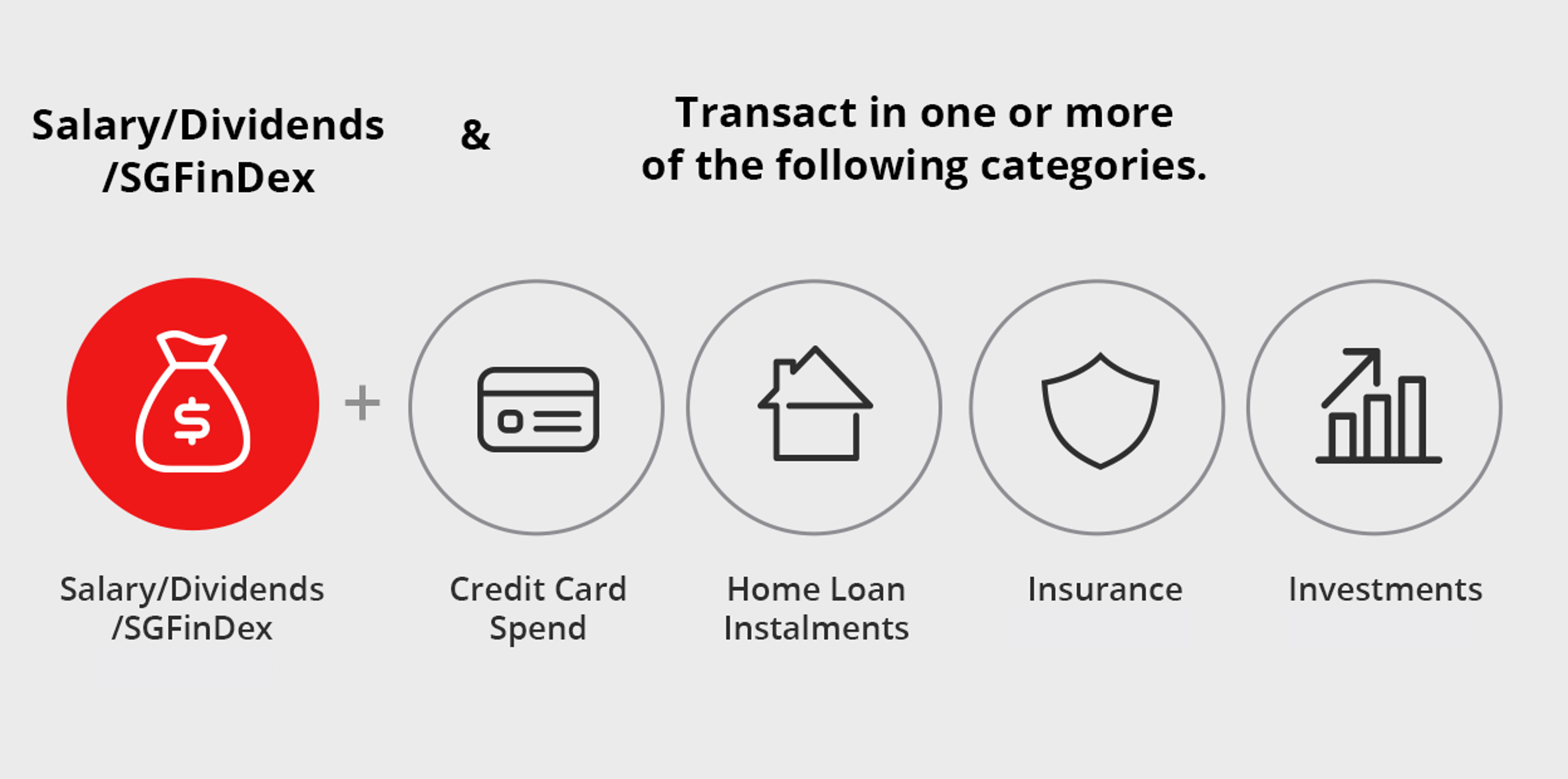

ボーナス金利の条件

①給与振込口座とする(もしくは配当)

②下記のTransanctionをどれか1つもしくは2つもしくは4つこの口座で行う

1 ) DBSもしくはPOSBのCredit Cardの支払い(Minimum Paymentなし)

2 ) 家のローン支払い

3 ) 保険の契約、支払い

4) 投資の支払い

* ②の取引量に応じて金利ボーナス変動

* 預金残高SGD25,000以上、SGD50,000以上で2段階更に金利ブースト

他にも給与口座+Pay Lahの支払額で金利ボーナス計算するオプションもありますが、ここでは割愛します。

DBSのMultiplier Accountでボーナス金利をもらうためには、まず給与口座として指定が必須です。Giroで勤め先からSalaryとして入金をしてもらいます。

これに上記②の中から最低1つを行うことでボーナス金利が得られます。

②の中から2つクリアするともっとボーナスがもらえ、4つをクリアするとさらに増えます。

細かい条件と金利はこちらです。

ボーナス金利をもらうためには「取引額」と「複数カテゴリーの支払い+預金額」をあげる必要があります。

取引額

取引額は上の表の左側Total eligible transaction per month 部分。

月の給与やクレジットカード、保険、投資等の支払いの合計取引額です。給与の場合は収入額、それ以外は支出額になります。

毎月の取引額が大きければ大きいほど金利がよくなります。

クレジットカードの支払い額にMinimumを設けていないのも、支払額が少ないとボーナス金利もあまり上がらないというカラクリです。

複数テゴリーの支払いと預金額

上の表の列項目、First 25,000, 50,000, next 50,000という部分です。

預金額はS$0 – 25,000、 S$25,001 – 50,000、S$50,001 – 100,000の3Tierです。

これに複数のカテゴリーの支払いを組み合わせることでボーナス金利がもらえます。

家のローン、保険、金融商品あたりは購入される方も少ないと思いますので、基本的にあまり金利ボーナスは期待できそうにないという印象です。

仮にMax3%の金利をもらうには

給与口座に設定して、預金金額をSGD 50,000以上に保ち、毎月クレジットカード、家のローン、保険、金融商品をすべて購入。毎月の合計取引額をSGD30,000以上にする必要があります。

収支を考えると収入SGD20,000以上くらいの人ではないと厳しそうですね。

そして、最大金利は3.0%ですが、その金利はSGD 50,000以上分の預金金額にかかるだけで、初めのSGD 25,000までは0.6%、SGD50,000までは2.0%が最大金利となります。

これは他の2社も同じですが、Maxの金利は条件を満たした分だけとなります。

例えば預金額がSGD 70,000でカテゴリー4つクリアした場合、

初めのSGD 50,000分は金利2%

SGD 50,001 ~ 70,000のS20,000分の金利が3%

となります。

ですのでかなり頑張っても全体での金利は2.22%ほどになります。

条件をヒットしたからといってすべての預金額に最大金利が適用されるわけではありませんのでご注意下さい。

仮条件で、できる限り金利を得る条件と現実的な条件の2つのモデルをつくり金利を確認してみます。

シミュレーション1(金利最大化モデル)

仮設定条件

預金 S$ 100,000

給与 S$ 20,000

クレカ S$ 5,000

ローン S$ 3,000

保険 S$ 1,000

投資 S$ 1,000

得られる金利

SGD 2,500/年

金利2.5%

シミュレーション2(現実的なモデル)

仮設定条件

預金 S$ 20,000

給与 S$ 4,000

クレカ S$ 1,500

得られる金利

SGD 100/年

金利 0.5%

クレジットカードや保険、投資商品の購入をS$30,000以上するのはちょっと現実的では無いかもしれません。

給与振り込みとクレジットカード支払いですと、最大で0.6%です。

以前は同条件で1.9%くらいはあったのですが、かなり金利が低くなりましたね。涙

DBS Multiplier Accountの利点としては

金利ボーナスをもらうためのCreditCardの支払いにMinimum Paymentの設定がないことです。極端な話しカードを作ってSGD10だけ使ってもボーナス金利が付きます。使いようによっては旨味がある条件です。

あとは金利には関係ないですがMuti Currency Accountになりますので、米ドル、日本円を含む12か国の通貨に対応しています。複数の通貨を取り扱う人には便利です。

DBSのサイトに金利を計算できるCalculatorもありますので、色々いじってみてください。

DBS Multiplier Account

クレジットカード:POSB Everyday Card

年会費: S$192.6( Waived for 1 year)

収入:外人の場合 S$45,000以上

リベートの上限:Up to S$80 per month

リベート付与の為の最低支払額:Min. Spend per month: S$800

DBS Multiplier Accountをメインバンクにしてクレジットカードを作るならCash Rebate が強いPOSBのEveryday Cardをおすすめします。(DBSとPOSBは同会社です)

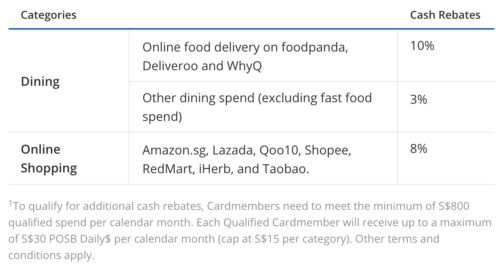

このカードで買い物をするとお店は限られるのですが3~8%のCash Rebate(キャッシュバック)が受けられます。

例えばFood Panda, Deliverooは10%、外食は3%、Amazon, Redmartでの買い物は8%といった感じで用途によってリベート率が設定されています。オンラインが充実していますね。

リベートの上限は月S$80ですので、例えばS$ 2000分5%のリベートをもらえる店で支払ってもS$ 100もらえるわけではなくS$ 80となります。

リベートの詳しい詳細はWebsiteを参照ください。

POSB Everyday Card

DBS Multiplier Accountで0.5 ~ 0.6%の金利と、Everyday Cardのリベートをフルでもらって月80ドルのキャッシュバックを受け取る(クレジットの使用額にもよりますが)あたりがDBSで目指せるラインかなと思います。

海外送金は絶対にWiseがおすすめ!安くて、早くて、簡単!

例えばUSD1000の海外送金をするのに銀行だと手数料3000円で1週間かかるところがWiseだと800円で2、3日ほど。登録も送金も抜群のUIで使いやすいく、セキュリティ対策も万全。金融リテラシーが高い海外駐在員はもれなく使っています。

急な送金に備えて、まずは登録して一度つかってみよう!

OCBC

預金口座:360 Account

- 口座維持費:預金額がSGD 3000を切ると$2,-

- 最低預金額:SGD 3000

ボーナス金利の条件

① 給与振込口座とする( Minimum SGD 1800 )

② 口座残高を前月よりSGD500増やす

③保険の支払い

④ 投資商品の支払い

⑤ 預金額がSGD 200,000以上

* 預金残高SGD25,000以上、SGD50,000以上で2段階で金利ブースト

OCBCの360 Accountは必須要件はなく、6つの条件にそって条件を満たした分だけボーナス金利が付与されます。

預金残高を増やすことで預金増加ボーナスが増えたりボーナス率が良くなったりと、全体的に預金残高額にブーストが掛かる仕組みとなっています。

私は中々残高が常時増えているわけではないので難しいですが、人によっては難なくこのボーナスを受け取れるかと思います。

条件と金利の詳細はこちら

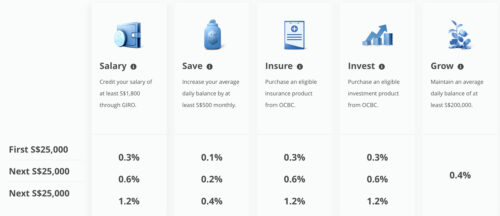

金利ボーナス率は預金額によって3つの層があります。

初めのS$25,000と次のS$25,000 (S$25,001~50,000)、さらに次のS$25,000 (S$50,001 ~ S$ 70,000)で利率が変わります。

例えばSGD 70,000口座に入っている場合、給与ボーナスであれば

SGD 0 ~ 25,000 分は0.3%、

SGD 25,000 ~ 50,000分は0.6%

SGD 50,001 ~ 70,000分は1.2%金利がつくということになります。

給与は最低S$ 1800, クレジットカードは最低$ 500の支払いが必要です。ただそれ以上給与が高かったりクレカの支払いが多いからと言って金利があがることはありません。

OCBC特有の条件としては、預金額が前月よりS$500以上増えていればボーナスをもらえるというものです。

得られる最大ボーナス金利は4.4%ですが、他の2社同様これがフルでもら得ることはありません。理由はDBSと同じです。

仮条件で、できる限り金利を得る条件と現実的な条件の2つのモデルをつくり金利を確認してみます。

シミュレーション1(金利最大化モデル)

仮設定条件

預金 S$ 100,000

給与 S$ 2,000

クレカ S$ 500/月

保険 S$ 300/月

投資 S$ 500/月

前月からの預金残高 +S$500

得られる金利

SGD 2,139/年

金利2.13%

シミュレーション2(現実的なモデル)

仮設定条件

預金 S$ 10,000

給与 S$ 2,000

前月からの預金残高 +S$500

得られる金利

SGD 45.60/年

金利 0.45%

2%を目指すとなると保険や投資商品の購入が必要になってきます。DBSよりはいけそうな気がしますが、それでも中々ハードルが高いですね。

普通の消費行動を考えると0.6%あたりにあるのかなという感じです。

OCBCのサイトにも金利を計算できるCalculatorもありますので、色々いじってみてください。

OCBC 360 Account

クレジットカード:OCBC 365 Credit Card

年会費: S$193 ( Waived for 2 years )

収入:外人の場合 S$45,000以上

リベートの上限:Up to S$80 per month

リベート付与の為の最低支払額:Min. Spend per month: S$800

OCBC 360の口座をメインバンクにするなら、Cash Rebateが強いOCBC 365 Cardをおすすめします。このカードで買い物をすると3-6%のCash Rebete(キャッシュバック)が受けられます。

リベート率は用途によって設定されています。

例えば外食、デリバリーフードは6%, スーパーは3%, 公共料金、携帯3%、電車バス3%などです。

あまりお店の縛りがないのでとても使いやすいカードだと思います。

リベートの上限は月SGD80ですので、例えばSGD 3000使って3%のリベートをゲットしてもSGD90もらえるわけではなく SGD80となります。これはDBSのEveyday Cardと同じですね。

リベートの詳しい詳細はWebsiteを参照ください。

OCBC 365 Credit Card

OCBC 360 accountで0.5 ~ 0.6%の金利と、365 Card のリベートをフルでもらって月80ドルのキャッシュバックを受け取る(クレジットの使用額にもよりますが)あたりがOCBCで目指せるラインかなと思います。

UOB

預金口座:One Accont

- 口座維持費:預金額がSGD 1000を切ると$5,-

- 最低預金額:SGD 1000

ボーナス金利の条件

①クレジットカードでSGD500/月支払う

②給与振込口座とする OR Giroでの支払い3件(公共料金等)

③ 預金残高を増やす( SGD15,000毎にボーナス金利があがる )

UOBのOneアカウントでボーナス金利を受けるには最低SGD500のUOBクレジットカード支払いが必須となります。

これを土台にしてさらにブーストをかけるが

給与振り込みもしくはGiro3件(これはどちらかで良い)と預金残高です。

預金残高はSGD15000あがる毎に金利がよくなります。

条件と金利の詳細はこちら。

左側の列はAがクレジットカード支払いのみの場合、Bがクレジットカードに給与振り込みかGiro3件した場合。上の行が預金残高額です。

Aに関しては一律ですが、BはS$ 15,000毎にボーナス金利が上がります。ただS$ 75000がリミットでそれ以上はベースの0.05%が適用されます。

UOBの金利ボーナスシステムはとてもシンプルな構造となっておりわかりやすいです。

仮条件で、できる限り金利を得る条件と現実的な条件の2つのモデルをつくり金利を確認してみます。

シミュレーション1(金利最大化モデル)

仮設定条件

預金 S$ 75,000

給与 S$ 2,000

クレカ S$ 500/月

得られる金利

SGD 950/年

金利1.0%

シミュレーション2(現実的なモデル)

仮設定条件

預金 S$ 10,000

給与 S$ 2,000

クレカ S$ 500

得られる金利

SGD 50.00/年

金利 0.5%

金利最大化モデルをもってしても1%と他の2社と比べると低いですね。

UOBはクレジットカードOne Cardのリベートに力を入れており、UOBのOne Accountのサイトの金利計算でもクレジットカードのキャッシュバックリベートを一緒に計算しています。

DBSとOCBCとは少しアプロ―チが異なります。

ですので、口座に給与を入れたり、Giro支払いをするといった行為で金利をあげることはあまりできません。

実質的な銀行の金利は現実的には0.5%くらいになりそうです。

OneアカウントはCredit Cardとの親和性が強いです。

そのため、One Credit Cardの特典内容が良いと思う方には良い選択肢だと思います。

UOB One Accountのサイトはこちらです。金利を計算できるCalculatorもあります。

UOB One Account

海外送金をお考えの際はTransferwiseが便利でおすすめ、銀行の送金より断然安い!

Transferwise

クレジットカード:UOB One Card

年会費: $192.60 (waived for 1 year)

収入:外人の場合 S$40,000以上

リベートの上限:Up to S$166

リベート付与の為の最低支払額:Min. Spend per month: S$500

UOB のOne口座をメインにするならOneCardの発行はマストです。

逆にOneCardを使いたいならOne Accountの口座がマストです。

このクレジットカードと口座は強く紐づいています。

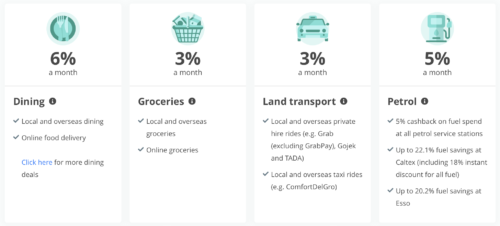

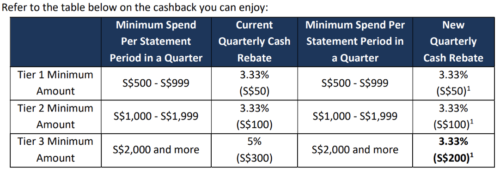

One Cardのリベート率は最大10%です。リベートには3つの分類があります。

まずベースとなるリベートです。3つのTierがありクレジットカードの支払額によってリベート額がことなります。

リベートは使った額により3か月に1度キャッシュバックされるシステムで、

例えばTier1は、毎月SGD500以上のクレジットカードでの支払いを3ヶ月間続けると3ヶ月目以降にSGD50のキャッシュバックが得られます。

Tier2は毎月SGD1000以上で3ヶ月合計でSGD100、

Tier3は毎月SGD2000以上で3ヶ月合計SGD200です。

キャッシュバック率は3.33%です。

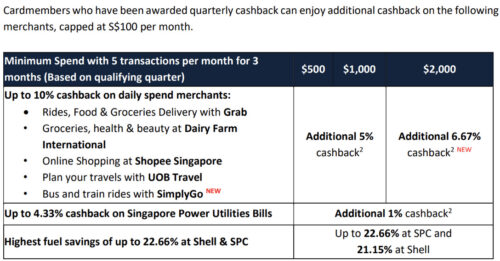

さらに、これに追加で2つのリベートがあります。

1つ目は上記の特定の店舗で支払いをすることでTier1とTier2で+5%、Tier3で+6.7%のキャッシュバックがもらえるものです。

Grab,Shopee、公共交通機関のSimplyGo,スーパー系はGiant, ColdStprageなどでクレジットカードを使うことで加算されます。

2つ目はSPサービスです。毎月の支払いをOneCardですれば追加で1%のキャッシュバックを得られます。

追加キャッシュバック分の上限はSGD100/月です。

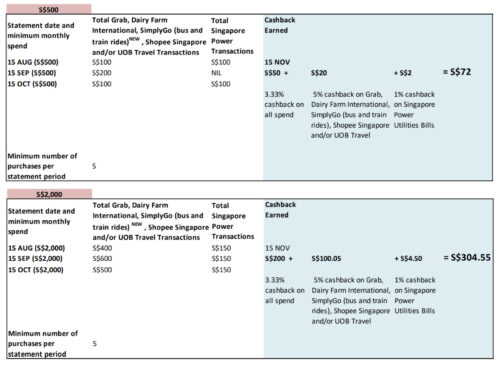

下記は一例です。

UOB One Accountで0.5 %の金利と、One Cardのリベートをフルでもらって月100以上のキャッシュバックを受け取る(クレジットの使用額にもよりますが)あたりがUOBで目指せるラインかなと思います。

シミュレーション

ここで参考の為、各社の金利とクレジットカードのリベートを仮の条件を作っ比較してみます。

条件は仮で下記のようにしてみます。

・給与振り込み額:SGD 5000.-/month

・残高:SGD 20,000.-

・SPと電話で2Giro

・Credit Cardの支払額:SGD 1,500.-/month

DBS

銀行金利:0.5% 年間SGD100.00

Everyday Cardリベート年間SGD960.

合計: SGD 1,060.00

(Credit Cardのリベートをフル活用できら想定)

OCBC

銀行金利 : 1.98% SGD 111.84

365 Card リベート年間SGD960

合計 : SGD 1,071.84

(預金増加ボーナスあり、CreditCardリベートフル活用想定)

UOB

銀行金利:0.51% 年間SGD102.50

One Credit Card のリベート率 3.33% 年間SGD 400.-

合計:SGD 502.50

(特定ショップでの利用で最大月+100で 合計:SGD 1,502.50)

各社比較まとめとおすすめの口座

2020年コロナの影響もあり、各社金利をぐっと下げました。

以前は2%くらいの金利は目指せたのですが、現状0.5%ほどとなってしまいました。。

銀行に預けておいて2%の金利がつくなんて、なんていい国だと思っていましたが、残念です。昨今の世界情勢を鑑みると今後もしばらくこの低金利は続くとおもいます。

まだクレジットカードのリベートは生きていますので、これらを賢く使ってお金を上手に使えればと思っています。

私はシンガポールのリート、アメリカ株、保険などで資産の多くを運用していますが、金利が低下した今、ますますこういった現金でないアセットに資産を移したいと思いました。

口座の金利ボーナスについては、3社どこが一番いいというのは使用者の懐事情や収入、考え方にもよるので一概には言えませんが、傾向としてはこちらです。

DBS:給与の額やクレカ、保険など取引額が大きい人向け

OCBC:預金残高が大きく積立可能な人向け

UOB:クレジットカードで毎月2000ドル以上使う人向け

ただ実際は口座の金利ボーナス以上に大きいのはクレジットカードのキャッシュリベートです。

クレジットカードは種類が多く、得られる特典は何もキャッシュバックばかりではありませんが、今回ご紹介したクレジットカードは 3 – 5%のキャッシュバックが狙えますのでパフォーマンスは悪くないと思います。

リベート率の差もありますが、リベートをMax活用できるよう。自分の消費傾向に合っていて一番使いやすものを選ぶことが大切です。

いかがだったでしょうか?

自分に合った銀行とカードを見つけて賢く金利&キャッシュバックを得たいですね!

コメント