金の今後の上昇に期待をして、金鉱株に手を出しました。

HMY購入

先日HMYを購入しました。

HMY

120株

@USD6.1

会社概要

HMY: Harmony Gold Miningは南アフリカの金鉱会社です。

金鉱会社では南アフリカで3番目に大きい会社になります。

南アフリカに9つの地下鉱山、4つの露天掘り鉱山、パプアニューギニアに露天掘り鉱山を持っています。

歴史は古く1950年創業、設立から70年以上経っています。

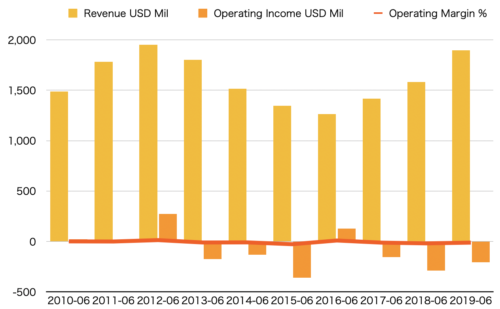

業績

売上、利益率

過去10年の売上、利益、利益率の推移です。

売上は近年上向いています。ただ赤字続きでなかなか厳しいですね。

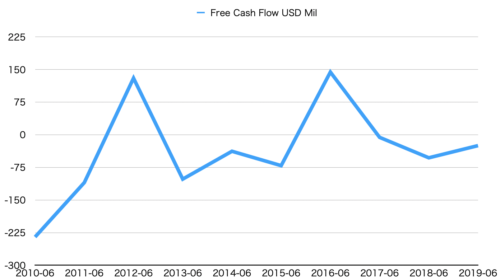

財務状況

フリーキャッシュフローもマイナスですね。

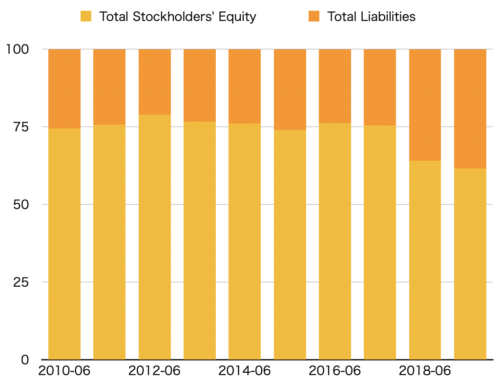

自己資本率は60%を超えており財務はとても健全です。

ただ赤字補填のためなのか事業投資なのか2年前までの70%越えからは下がってきています。

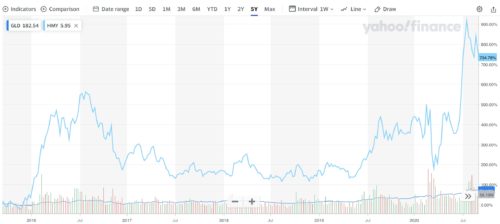

株価推移

過去5年の株価推移です。

3月に買えればベストでしたが、まだ上がると信じて購入に踏み切りました。

下のほうに見える青色がGLDという金のETFです。連動しているのですがボラティリティが違いすぎてうまく連動が見えませんね。。

購入理由

過去10年売上、利益、株価、全てなんともダメな感じです。

ただ購入理由は企業業績ではなく、金の価格が今後あがり、金の価格が上がれば金鉱株はオペレーティングレバレッジがかかり大きく儲けられると考えたからです。

数ある金鉱株の中でも一番いけてないHMYを選んだのも、価格上昇の際のレバレッジが一番効くからです。

金鉱会社はそれぞれ採掘コストに開きがあり、HMYは一番採掘コストが高い金鉱会社です。

理由は金が地中深くにあるためで、アメリカやカナダの会社と比べて金をとるのが大変なのです。

そしてこの採掘コストが高いほどボラティリティが高くなります。

このあたりは下記の記事に詳細書いていますので参照ください。

そのため、

はっきりいって博打銘柄ですが、割安と考えタイミング投資をしてみます。

現在アメリカではコロナの影響による経済打撃を緩和するため、大量のドルが刷られています。

お金がどんどん市場に投入されていて、今後相対的にドルの価値が下がってくることが予想されます。

インフレになるかどうかは実体経済からはちょっと怪しいですが、理論的にはマネーサプライの膨張はインフレリスクにつながります。

・FRBによる超低金利維持(2022年まで)により金利は当分低水準

・金融緩和でドルが溢れてドル安へ。

・経済不安とインフレ懸念、ドルの価値下落により金への資金流入が進む。

・ドルの15年周期が当てはまると2023-25年まではドル安局面となる。

・2023年までは金価格が上がり、金鉱会社は利益が上がる。

とりあえず2022年くらいまでは保有しようと思います。

状況によっては買い増しも考えます。

コメント