資産運用の一部として株式投資をやっている方の多くは短期ではなく、長期投資をされていると思います。

長期投資、特にインデックスやETF投資はパフォーマンスも良くとてもおすすめですし、実際私も長期でETF投資しています。

ただ投資をしていると売る時のことを考えることもあると思います。

今はどんどん積み上げて資産を増やしているけど、最終的にいつ売るの?

というか、最後に売る時に暴落していたらどうしよう。。。

確かに、せっかく積み上げてきたのに不本意なタイミングで売りたくはないですね。

ここでは

長期投資家が最終的にどのように積み上げた保有株を売っていけばいいのか、

長期投資の出口戦略について解説します。

今後の投資の参考に頂ければ嬉しいです。

今回の話はインデックスファンドやETFといった市場平均への長期運用を前提としていています。

個別株は業績等でどうなるかわからないリスクが常にあり、優良企業であっても今後何十年と確実にパフォーマンスを出せるかはわからない為、対象になりません。

安定的に取り崩しにかかれるという意味でもインデックス への投資はメリットがあります。

時間分散をして売却する

まず大切なのは時間分散をして売却していくことです。

リタイヤして「そろそろ保有株を売却するか」と思った時が不況や暴落時かもしれません。ただ暴落時だからといっていつまでも待っていてもいつ回復するかもわかりません。

逆に好景気で「いいぞ」と思って売却しても、その後さらに暴騰して利益を逃すかもしれません。

これは買うときも同じですが、自分のルールを定めて粛々と売却を進めていくのが正解です。

一回で全部売るのではなく、何回にも分けて少しづつ売却していきます。

資産を長期間にわたり少しづつ取り崩すことでリスクを分散できます。

高い時もありますし、安い時もありますが、トータルでのリスクは抑えられるということです。

時間分散をして少しづつ取り崩すというのがまず大事なポイントです。

3つの出口戦略

時間分散で取り崩す出口戦略には大きく3つあります。

定額:毎年いくらと額を決めて取り崩していく

定量:毎年何株と株数を決めて取り崩していく

定率:毎年資産の何%と割合を決めて取り崩していく

例えば定年65歳の時に資産が2000万円あったとします。

定額とは

例えば毎年80万円(毎月6.6万円)(2000万円の4%)と取り崩す額を決めて取り崩していきます。

・定額は毎月同じ金額を受け取りたい方向けです。

・受け取れる期間はその時の株価推移によって変動します。

定量とは

例えば1000株(口)保有している場合に毎年40株ずつと株数(口数)を決めて、25年かけて取り崩していきます。

・定量は受け取る金額はその時の株価によって変動します。

・受取期間は決めた機関(この場合は25年)で必ず完結します。

定率とは

例えば毎年資産の4%と決まった%を取り崩していきます

・定率は受け取る金額はその時の株価によって変動します。

・受け取れる期間は株価推移によって変動します。

・利回りが6%ほどでれば資産は減らない計算です。

資産を出来るだけ長い期間生かすには

定額と定量による取り崩しは受取期間をかなり伸ばすことができます。

2000万円の資産を毎年80万円もしくは4%取り崩すと普通に考えると25年で全て売却完了するのではと思いますが、

取り崩し中も資産は常に利回りによって利益を生んでいるので、利回り次第では30年も40年も受け取りが可能です。

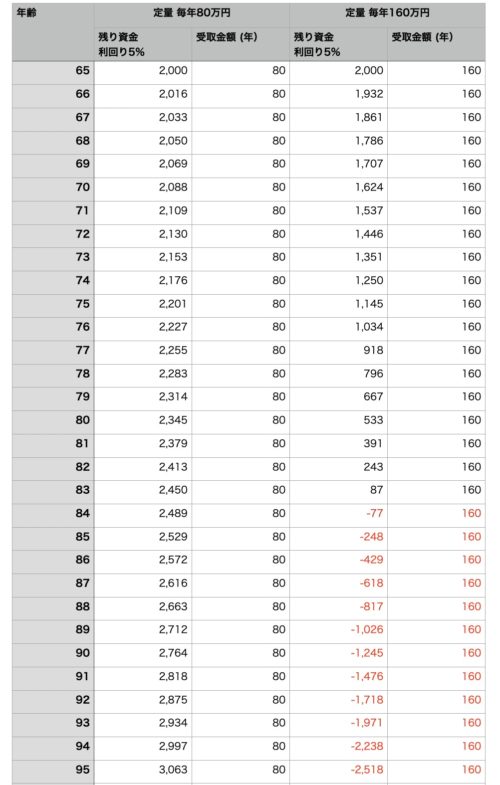

下記は定額と定量の取り崩しの場合の毎年の受取額と資産推移です。

定額

2,000万円で5%の利回り前提ですと、80万円毎年取り崩しても資産は減るどころか増えていきます。倍の160万円毎年取り崩すと20年目で売却完了となります。

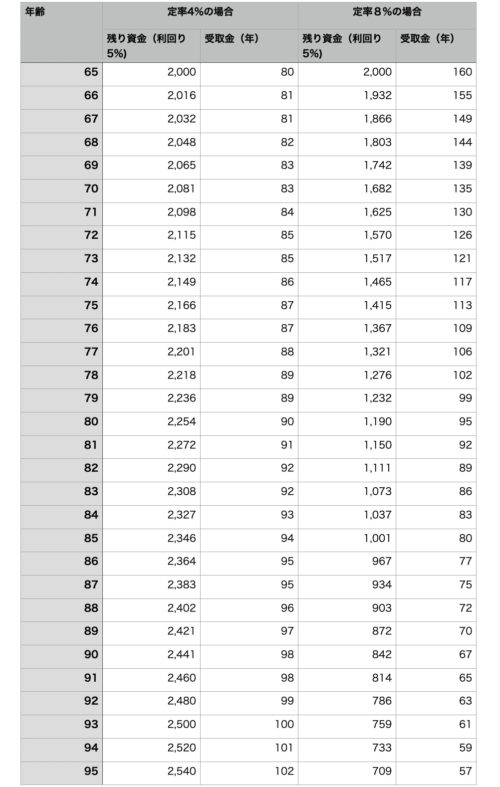

定率

定率4%と8%で比べてみました。資産総額は2,000万円、利回り5%前提です。

4%では資産は継続して増えています。8%では資産及び受取はだんだん減っていきますが、95歳時点(30年)でもまだ700万円残っています。100歳以上もいけますね。

利回りとインフレの影響

すでにお分かりかと思いますが、定量か定率で資金を取り崩していく場合資産がどれだけ長く持つかは利回りの影響が高いです。

取り崩し中も資産は動いているのでその際の利回りが良ければ、資産は長持ちします。

しかしこの期間の利回りは運によるところが大きいのであまり気にしても仕方ないかなとも思います。

もう一つ留意しておきたいのはインフレです。

現在日本はデフレですが、経済は長期的にはインフレしていきます。例えば缶ジュースが以前は100円だったのが今は130円ですね。お金の価値は相対的に目減りしていきます。

ですので、将来のインフレを加味して例えばインフレ率が2%くらいだとすると受取額が80万円でも価値としては78万円くらいになるかもしれません。

このことは留意しておいた方がいいですね。

定率4%での取り崩し

アメリカでは資産を減らさずに取り崩す方法として、定率4%での資産取り崩しが市民権を得ています。

「4%のルール」と呼ばれたりします。

これは株式投資をやっている人なら一度は名前を効いたことがある名著「ウォール街のランダムウォーカー」で紹介されている方法です。

興味のある方は是非読んで見てください。特にインデックス投資をやっている人は読んでおいて損のない一冊です。

まとめ

いかがだったでしょうか?

最終的にどう売却していくか、出口戦略を持っておくとは重要です。

安心して資産を取り崩していけますし、リスクをしっかり管理できます。

今回紹介した売却方式は何も最後のリタイヤだけに使えるわけではないので、

もし途中で取り崩しが必要な場合もどの程度取り崩すべきかなど参考になると思います。

ここまで読んで頂きありがとうござます。

一緒に資産作り、頑張りましょう。

では、また。

コメント