「最近投資の広告も増えて盛り上げてるけど、、」「投資って、実際もうかるの?」

そう思ったことはありませんか?

SNSでは「株で100万円もうけた!」という投稿が飛び交い、逆に「大損した…」という声も耳にします。いったい何が本当で、誰がどれくらい儲かっているのか。

初心者の方にとっては、とても気になるポイントだと思います。

こんな疑問を解消するために、本記事では信頼できる公的データや金融機関の調査結果をもとに、「投資の平均リターン」「年代別の成果」「投資経験年数による差」などを詳しくご紹介していきます。

ネット上には根拠のない情報や極端な成功体験談が多いこともあるので、事実に基づいた情報をお届けすることを徹底しました。

投資で本当に成果を出している人は、どんな傾向があるのか。自分にとって再現可能な方法はあるのか――。

そんな視点で、ぜひ読み進めてみてください。

・投資をするとどのくらい儲かるのか(金融商品ごとの過去のリターン)

・みんな何に投資しているのか(年代別の投資傾向)

・どれくらいの人が投資で実際に儲かっているのか

・儲かっている人の特徴(成功の要因)

シンガポールと東京二拠点サラリーマン投資家。運用額4,500万円、年間受取配当70万円。

2018年配当の存在すら知らない状況から投資スタート。その後、投資の重要性を知り備忘録としてブログにて発信開始、最高月間4万PV。

2021年Youtube開始、2022年に「シンガポールでのお金の増やし方」を出版(レビュー★4.5)。

シンガポールの日系最大級メディアSingalifeにて継続的に投資セミナーに登壇中。

*本記事は【ゼロからはじめる投資の基本】シリーズの5回目です。本記事だけでも理解できますが理解を深めるには1〜4回目の内容も是非ご活用ください。

・投資の基本① お金持ちの秘密!なぜ投資しない人は損をするのか?3つの真実

・投資の基本②【初心者向け】投資の基本と本質をやさしく解説〜NISAを始めた人にもわかる!〜

・投資の基本③株式投資の全体像をサクッと理解!株って何?株価はなぜ動く?株の基本!

・投資の基本④【初心者向け】投資信託とは?インデックス・ETFとの違いもやさしく解説!

投資って本当にもうかるの?気になる「平均リターン」の実態(金融商品ごとの過去リターン)

まずは、実際の金融商品の過去のリターンを見ながら、投資でどのくらいのリターンが期待できるのか、平均的な水準を把握しておきましょう。

リターンの水準を知ることで、詐欺まがいの話に乗ってしまったり、投資先の値動きに一喜一憂して不安になったりとすることも避けられます。

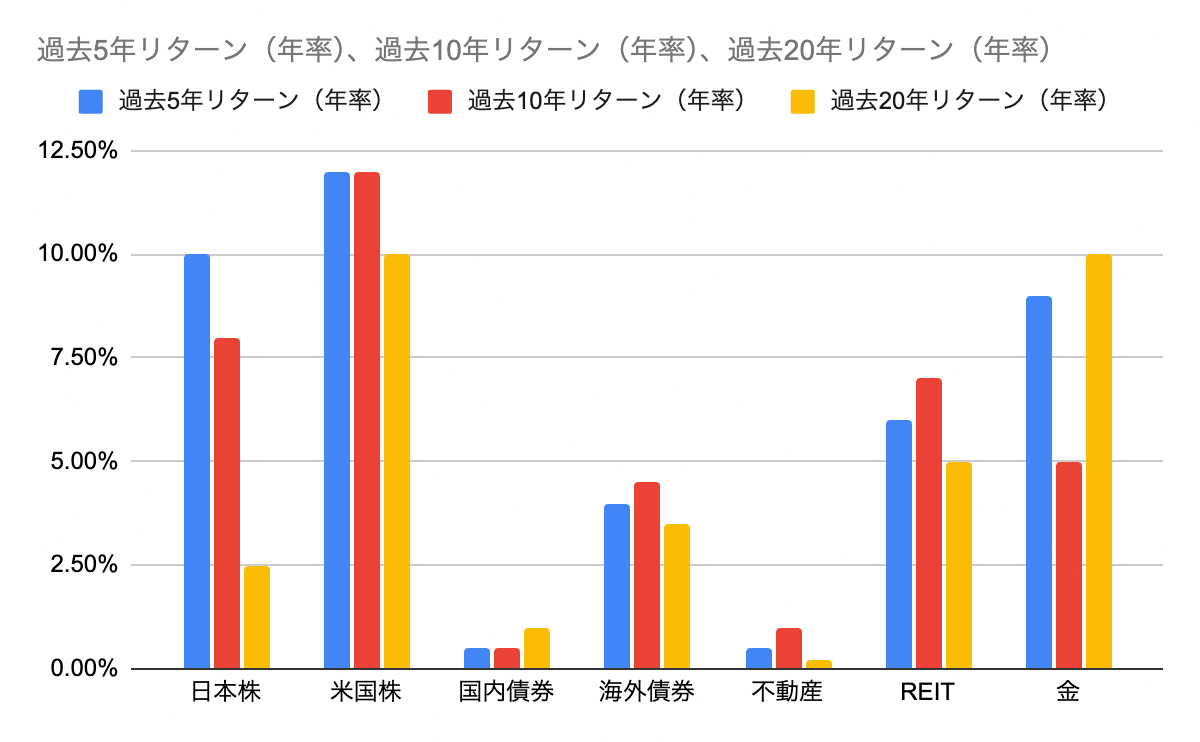

代表的な金融商品の過去5年、10年、20年のリターン

以下は、代表的な金融商品の過去のリターンを年率で比較したものです。

| 資産クラス | 過去5年 | 過去10年 | 過去20年 |

| 日本株 | 約10% | 約8% | 約2.5% |

| 米国株 | 約12% | 約12% | 約10% |

| 国内債券 | 約0.5% | 約0.5% | 約1% |

| 海外債券 | 約4% | 約4.5% | 約3.5% |

| REIT | 約6% | 約7% | 約5% |

| 金 | 約9% | 約5% | 約10% |

| 暗号資産 | 約100% | 約80% | 約60% |

※すべて年平均のリターン。各年の価格変動・分配金・利子・為替変動等を含む。

投資商品によってリスクとリターンは異なりますが、暗号資産を除くと全体としては1〜10%ほどのリターンです。

投資で年10%以上のリターンを目指すには、暗号資産や個別株のタイミング投資などリスクの高い投資を選ぶ必要が出てきます。もし「投資すれば確実に年10%以上もうかる」といった話に出会ったら、この現実的な数字を思い出して、距離をとるのが賢明です。

総じて株はリターンが高く、債券は限定的です。金とリートはその中間といった具合。

ただ投資の際はこのリターン以上にリスクのコントロールが非常に重要なので、このリターンだけで投資判断はしないようにしてください。

代表的な金融商品の特徴

● 米国株(S&P500、VOOなど)

他のどの資産クラスよりも安定して高いリターンを出しています。アメリカ経済全体の成長、イノベーション(Apple、Amazon、Googleなど)、企業の利益率の高さが背景にあります。リーマンショックやコロナショックなどの大きな下落局面もありましたが、それでも右肩上がりの成長を続けてきた実績があります。

● 日本株(日経平均、TOPIXなど)

日本株も直近5年ではかなり健闘しており、10%以上の年率リターンを出しています。しかし、過去20年で見ると、バブル崩壊後の長い低迷期が影響しており、平均するとリターンはやや見劣りします。

● 国内債券(国債、社債など)

日本では長らく超低金利が続いており、債券の利回りは極めて低い状態です。そのため、リスクがほぼゼロに近い代わりに、リターンもほぼゼロに等しいという特徴があります。

● 海外債券(米国債、新興国債券など)

海外の債券は、国によって金利水準が違うため、日本よりも高い利回りが得られることがあります。ただし、為替リスク(円安・円高の影響)を受けるため、為替の動きによって実際のリターンが大きく変動する点には注意が必要です。

● REIT(不動産投資信託)

REITは、オフィスビルやマンションなどの不動産に投資し、家賃収入などを分配金として受け取れる仕組みです。比較的安定した収益が期待でき、分配利回りが高いことから、配当好きの投資家に人気です。株と同じように取引できます。

● 金(ゴールド)

金は通貨や株のように「配当」や「利子」はありませんが、「価値がゼロにならない」ことが最大の特徴です。インフレや通貨不安に対する「保険」として多くの人に支持されています。

● 暗号資産(ビットコイン、イーサリアムなど)

過去数年間で最も話題を集めたのがこの資産クラスです。ビットコインは10年前と比べて数百倍に上昇していますが、同時に数ヶ月で価格が半減するような暴落も頻繁に起こります。将来性やブロックチェーン技術への期待もありますが、価格が実体経済とはほとんど連動していないため、リスクは極めて高いです。

【参考データ】

- 三井住友DSアセットマネジメント『市場リターン比較(2023年版)』

- 世界ゴールド協会(World Gold Council)

- 金融庁『資産運用に関する基礎資料』

このように、資産ごとのリターンやリスクの特性は異なります。リターンだけでなく自分に合った投資戦略を検討しましょう。

実際どのくらいの人が投資しているの?

では、実際にどのくらいの人が投資しているのでしょうか。

まずは全体像を確認していきましょう

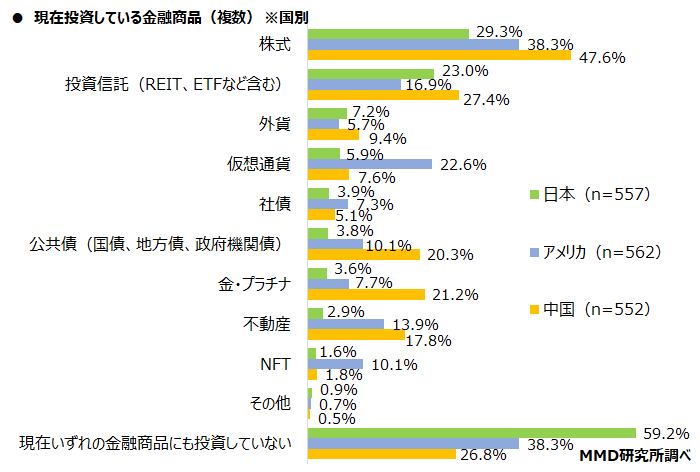

以下はMMD研究所というモバイルマーケティングの研究所がスマートフォンを所有する15歳~69歳の男女で日本の557人、アメリカの562人、中国の552人を対象に、現在投資している金融商品を聞いた結果です。

この調査結果では「約60%の人が投資をしていない」ということがわかりました。

確信を高めるためにも他のソースもいくつかみてみましょう。

以下は金融広報中央委員会(日本銀行系):“家計の金融行動に関する世論調査”のデータです。ここでは20代単身世帯では、約42.1%が金融資産(投資用の預貯金・証券・投信など)を全く保有していないとの結果がでています。

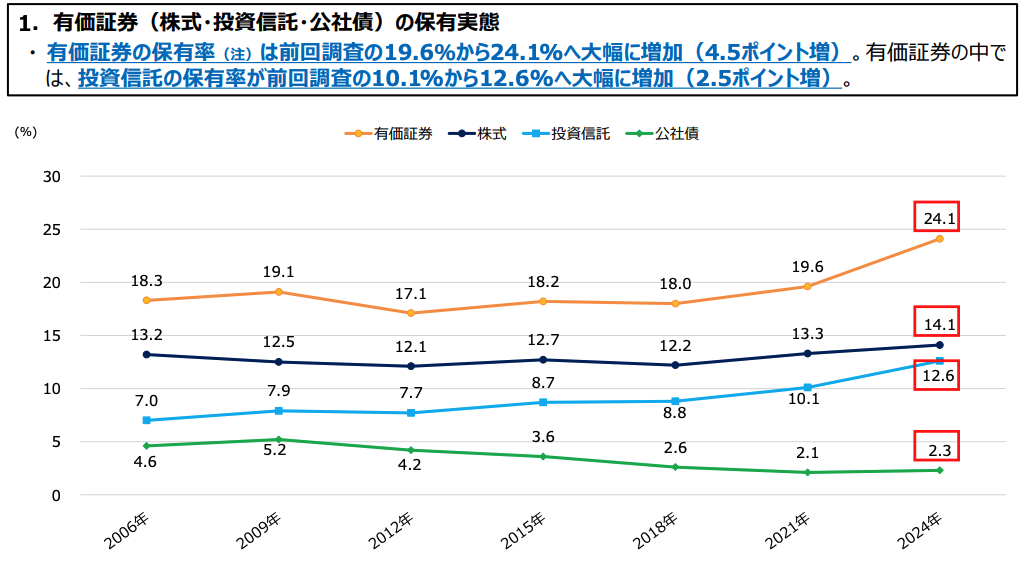

以下は2024年の日本証券業協会の「証券投資に関する全国調査」結果です。

有価証券(株式、投資信託、公社債など)のいずれかを保有す人は24%ほど。

ここまでのデータをみるとすくなくとも「日本人の60%前後がまだ投資をしていない」という現状がわかります。

フィリップ証券はシンガポールで唯一日本語対応のある大手証券会社。金融都市シンガポールのアナリストが作成したアナリストレポートが読める。サービスレベルも高く、手数料も安めなので、これから証券口座の開設を検討されている方はチェックしてみてください。シンガポールの証券会社ですが日本やアジア各国からの口座開設も可能!

投資している人は、どんな金融商品をいくらくらい持っているの?

つぎに投資している人はどんな金融商品に投資をしているのか、年代別にみていきましょう。

年代別の金融商品保有額

以下の表は2023年の金融広報中央委員会『家計の金融行動に関する世論調査』をもとに、各年代の金融商品保有額をまとめたものです。

.png)

種類別金融商品保有額(金融資産を保有していない世帯を含む)

| 預貯金 | 定期性預貯金 | 金銭信託 | 生命保険 | 損害保険 | 個人年金保険 | 債券 | 株式 | 投資信託 | 財形貯蓄 | その他金融商品 | |

| 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | |

| 全 国 | 511 | 244 | 13 | 126 | 20 | 69 | 50 | 244 | 115 | 20 | 17 |

| 20歳代 | 75 | 19 | 2 | 14 | 8 | 5 | 2 | 20 | 23 | 2 | 1 |

| 30歳代 | 287 | 108 | 9 | 44 | 5 | 21 | 10 | 140 | 64 | 9 | 10 |

| 40歳代 | 340 | 117 | 14 | 98 | 24 | 46 | 16 | 151 | 86 | 23 | 11 |

| 50歳代 | 482 | 208 | 13 | 140 | 17 | 89 | 30 | 265 | 103 | 53 | 19 |

| 60歳代 | 812 | 400 | 12 | 173 | 27 | 137 | 92 | 376 | 185 | 20 | 30 |

| 70歳代 | 742 | 424 | 20 | 194 | 26 | 66 | 106 | 350 | 157 | 3 | 19 |

全体としては預金と定期預金が50%ほどを占めています。

株式や投資といったいわゆる投資商品は30%ほどです。

年齢が若いほど暗号資産や投資信託の保有率が高く、年齢が上がるほど預貯金株式保険社債のが高くなることも見えてきます。

年代別で保有融商品の傾向

ここからは投資をしている人の投資傾向を年齢ごとにみていきます。

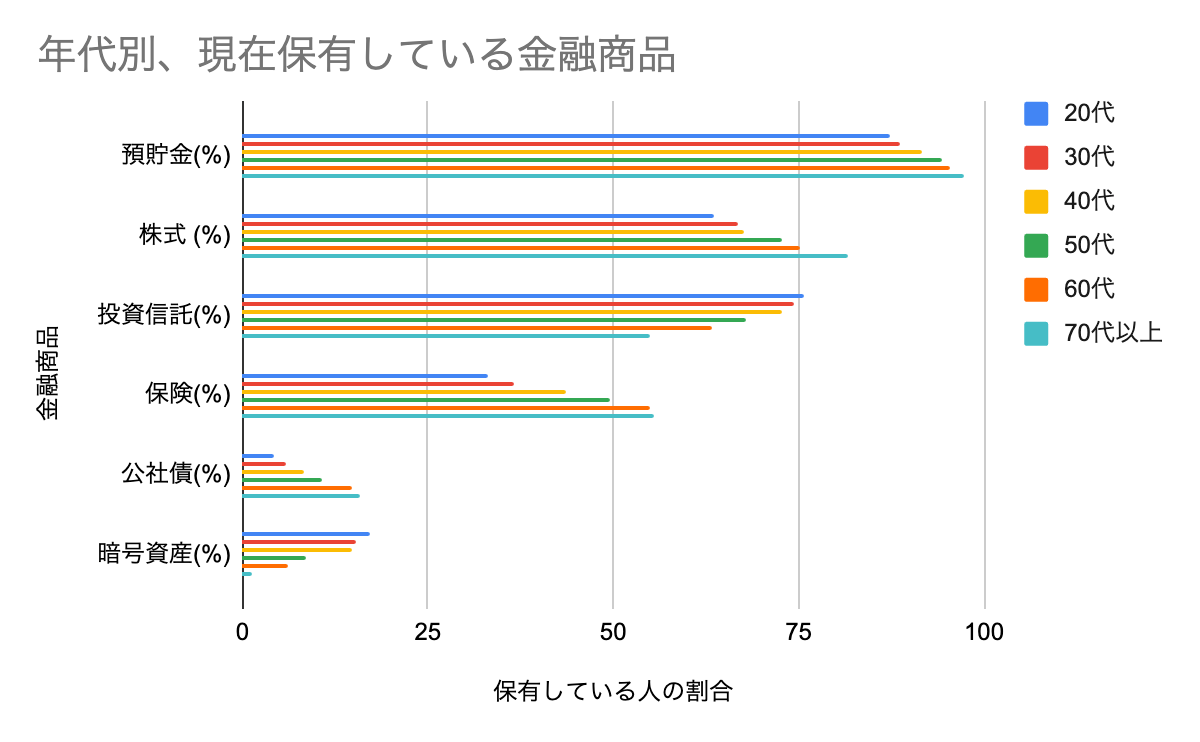

以下は日本証券業協会『個人投資家の証券投資に関する意識調査(2023年)』の世代別の現在保有している金融商品についての回答結果です。

| 年代 | 預貯金(%) | 株式 (%) | 投資信託(%) | 保険(%) | 公社債(%) | 暗号資産(%) |

| 20代 | 87.2 | 63.5 | 75.7 | 33.2 | 4.3 | 17.3 |

| 30代 | 88.6 | 66.7 | 74.4 | 36.7 | 6.0 | 15.2 |

| 40代 | 91.7 | 67.7 | 72.8 | 43.6 | 8.4 | 14.7 |

| 50代 | 94.4 | 72.8 | 67.9 | 49.7 | 10.7 | 8.5 |

| 60代 | 95.4 | 75.15 | 63.3 | 54.9 | 14.7 | 6.2 |

| 70代以上 | 97.2 | 81.7 | 55.0 | 55.5 | 15.8 | 1.2 |

| 全体平均 | 93.6 | 72.9 | 65.6 | 48.7 | 11.4 | 8.7 |

全体としては金融資産の保有額の平均値は1184万円で、そのうち53%ほどが預金と定期預金、残りの47%ほどが株、投資信託など金融商品で、大体半分弱をいわゆる投資に回していることがわかります。

投資先としては、年代が上がるほど預貯金、定期預金、株式、保険、公社債の保有率が高く、逆に投資信託と暗号資産は若い世代ほど保有しています。

50代までは年代があがるにつれて預貯金と定期の比率が低下し投資比率が上昇、60代以降は債権の保有比率もあがっています。

以下年代別の傾向です。

20代〜30代:保有率は高くても、保有額は小さい

20代〜30代は、株式や投資信託の保有率(割合)は比較的高い一方で、実際の保有額はまだ小さいという特徴があります。たとえば20代では投資信託の保有率が75.7%と高水準であるにもかかわらず、金額は23万円にとどまります。これは、NISAやつみたてNISAの普及により少額から投資を始めている若年層の「意識の高さ」と、「資産余力の低さ」とのギャップを表しています。

投資=危ないという固定観念が薄れ、SNSやYouTubeなどで情報にアクセスもでき、新NISA、暗号資産、ロボアド、米国ETFなど多様な商品に若いうちからアクセスできるため、行動も分散されています。

40代〜50代:保有率・保有額ともに拡大

40代では投資信託・株式・保険いずれも保有率と保有額の両方が大きく伸び始め、50代でその傾向はより顕著になります。例えば50代の株式保有率は72.8%、保有額は265万円で、資産形成の中心にリスク資産がしっかり組み込まれていることがわかります。これは「教育費・住宅ローン・老後準備」といった複数の目的に対してバランス良く対応している世代であり、収入や投資経験の積み重ねが反映された結果でしょう。

投資環境としては社会人初期にネット証券が普及、外株・投信へのアクセスが急速に改善した世代です。つみたてNISA、インデックス投資の普及により、堅実な積立スタイルが選択しやすくなりました。

ちなみに私は40代ですが、資産の95%ほどを投資に回しています。投資先は株、投資信託、保険、リート、暗号資産です。本サイトで赤裸々に自身の金融資産状況を公開してますので、気になる人はこちらからどうぞ。(かなり偏っているのであまり参考にはならないかもしれませんが。。)

60代〜70代:資産規模は最大、商品数は絞られる

60代では保有額が最大化されており、預貯金812万円、株式376万円、投信185万円と、幅広く分散された運用がされています。保有率に目を向けると預金や定期の比率が高く、債権の保有率も上昇、逆に投資信託などのリスク商品が減少しています。資産の取り崩しフェーズに入りつつありリスク商品を解消しているものと考えます。

投資環境としては60代はバブルで日本株が人気、70代はバブル崩壊を経験して保険や債権が中心となった世代です。投信・外株は選択肢が増えるも、現役時代はまだアクセスが難しかった世代です。

みんな投資で儲かってる?損してる?

ここまで、金融商品の過去リターンと個人投資家がどんな商品に投資しているのかをデータでみてきました。

そして、どの金融商品も過去のリターンはプラス、投資をしている人の中では年代によって投資先に違いはあれど資産の半分ほどを投資に回していることがわかりました。

どの金融商品も過去のリターンがプラスなのあれば、投資している人の多くが儲かっていてもよさそうですが、テレビやネットでは「投資で資産1億円達成!」という話題もあれば、「暗号資産で大損した」「退職金を投資信託で失った」などネガティブな声もあります。

「実際、投資している人って儲かってるの?」という疑問を抱く方も多いでしょう。

では、現実はどうなのでしょうか?

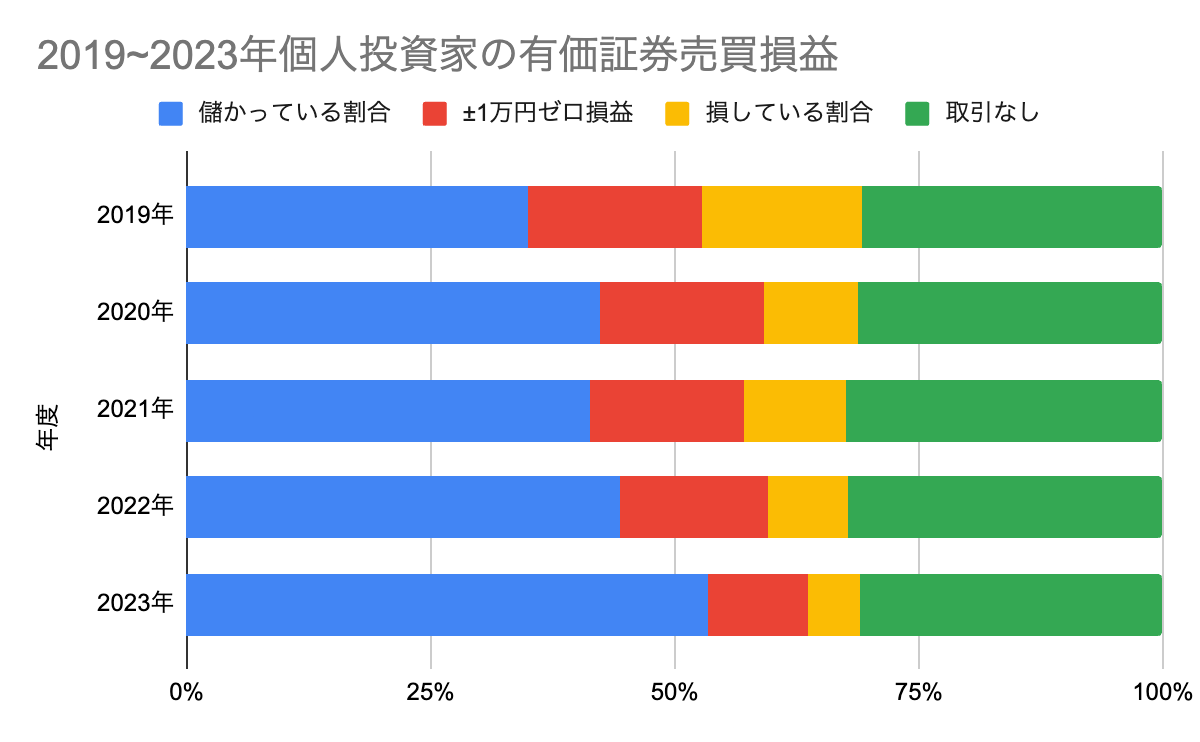

個人投資家の損益の実態

以下は日本証券業協会の「個人投資家の証券投資に関する意識調査」のレポートの2019年〜2023年までの5年間の個人投資家の各年の損益結果です。

ちなみに、ここでの損益は金融商品を売ったことで儲かったか損したかという結果です。例えば持っている株が今はマイナス(含み損)だとしても売らない限り損は確定しないので、この場合は取引なしとなります。

年によって割合は異なりますが、2019~2023年の5年間を全体的に見ると40%前後の人が儲かっていて、約15%の人はプラマイゼロ、10%前後の人が損をしているのがわかります。

なぜ10~30%の人が損をしているのか?

金融商品の5年、10年の過去リターンを見る限り全てプラスなのにも関わらず、なぜ半数の人が損をするのか。

一般的にその理由は5つにあります。

1. 【タイミングの問題】高値づかみ・底値売りの落とし穴

投資は長期的に見れば成長が期待できますが、実際の成果は「いつ買って、いつ売るか」によって大きく変わります。たとえば、2021年の株高の時期に投資を始めて、翌年の下落相場で売却してしまえば、損失を出してしまいます。

価格が下がると不安から売ってしまい、逆に上がると焦って飛びつく。こうした感情的な行動は、高値づかみや底値売りにつながります。行動ファイナンスでは「処分効果(Disposition Effect)」と呼ばれ、誰にでも起こりうる心理バイアスとして知られています。冷静に、ルールに沿った判断が重要です。

2. 【感情で動く】焦って売ったり飛びついたり…が失敗のもと

株価が下がると不安になり、上がると乗り遅れたくなくなる。この感情の波に流されることで「安く売って、高く買う」という損失パターンに陥る人が多く見られます。

アメリカで有名なDALBAR社の調査によると、感情に左右された売買が個人投資家のリターンを大きく下げる要因になっていることがわかっています。

長期で保有すればプラスになる商品でも、一時的な下落に動揺して売ってしまえば、その後の回復の恩恵を受けられません。感情を抑えた、計画的な投資行動が結果を左右します。

参考:DALBAR’s Quantitative Analysis of Investor Behavior Study

3. 【短期売買・ギャンブル投資】“すぐ儲けたい”は失敗の入り口

「短期間で利益を出したい」という思いから、暗号資産や個別株への短期売買に走る人は少なくありません。しかし、実際には短期売買で成功するのはごく一部。

Odean & Barber(2000)の研究では、頻繁な取引を行う個人投資家ほどリターンが悪化する傾向があるとされています。また、S&P500のような主要指数でも、1年だけの保有では約25%の確率でマイナスになるというJP Morganのデータもあります。

途中で投資をやめてしまい、利益を得られずに終わるケースも多く、着実に続けることが成果につながるポイントです。

参考:Odean & Barber (2000)「The Behavior of Individual Investors」

4. 【知識不足】なんとなく始めると損をしやすい

友人やネットの情報を鵜呑みにして、深く理解しないまま投資商品を選んでしまうケースは少なくありません。

仕組みが複雑なレバレッジ型ETFや仕組債などに知識がないまま手を出すと、大きな損失につながるリスクがあります。また、銀行や証券会社で勧められた高コストな投資信託をそのまま購入し、信託報酬などのコストにリターンが削られてしまうことも。

さらに、自分のリスク許容度に合っていない商品を選ぶと、価格変動に耐えられずに売却してしまうという悪循環も起こりがちです。投資はまず、基本的な仕組みを理解するところから始めるのが鉄則です。

5. 【分散せずに一点集中】ひとつの銘柄にかけすぎないこと

「この銘柄が伸びるはず」と確信して、全資金を一点集中するのは非常にリスクの高い戦略です。どんなに有望に見える企業でも、予期せぬ事態で株価が急落することは十分にあり得ます。

MSCIやモーニングスターの調査でも、資産を複数に分けた分散投資のほうが、リターンが安定しやすく、リスクも低減されるという結果が出ています。

投資で大切なのは、利益を最大化することよりも、リスクをコントロールすること。守りを固めることで、結果として長期的に資産が育ちやすくなります。

なぜ市場状況が良かった2019年で損した人が多いのか?

もう一つ、下のグラフで気になるのがなぜ2019年と2023年で儲かっている人や損をしている人の割合がここまで開くのかという点。

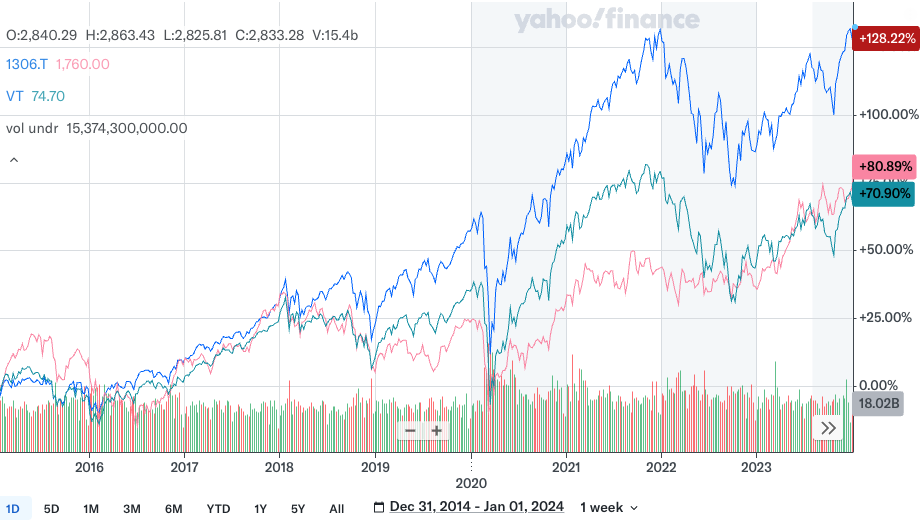

2015~2023年の市場状況

こちらは2015年1月~2023年12月の全世界株(緑)、アメリカ株(青)、日本株(ピンク)の値動きです。

2015年〜2018年:右肩上がりで上昇も2018年末に急落

2019年:初頭の急落後は順調に回復

2020年:コロナの影響で3月に暴落、ただ年内には高値更新

2021年:順調に右肩上がり

2022年:1年かけて下落

2023年:序盤は右肩上がり8月に下落もその後持ち直し

投資先は株だけではないという前提はありますが、

コロナによりマーケット環境が最悪だった2020年よりも市場がそこまで悪くなかった2019年に損をする人が多く、2023年が一番儲かっている人が多いのは意外です。

もう少し細かく2019年と2023年の個人投資家の1年間の損益結果を取り上げて深掘ってみます。

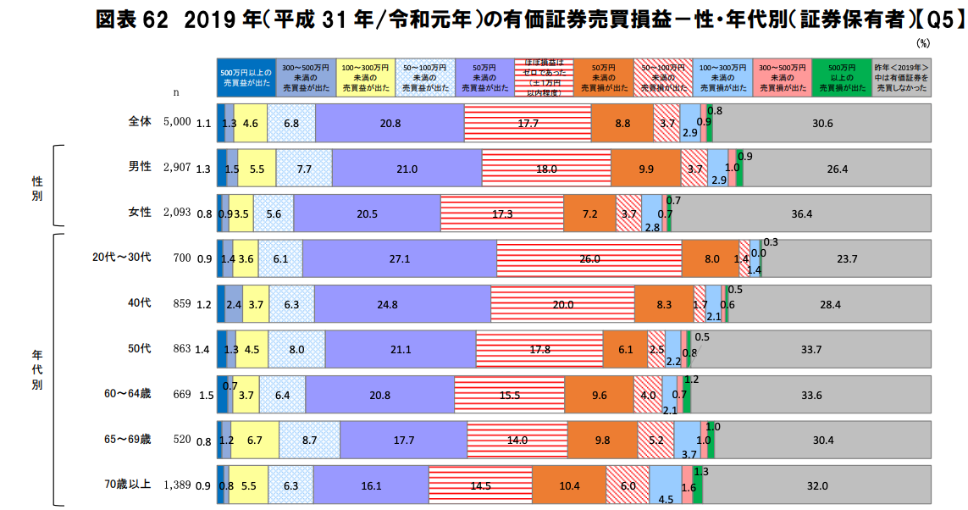

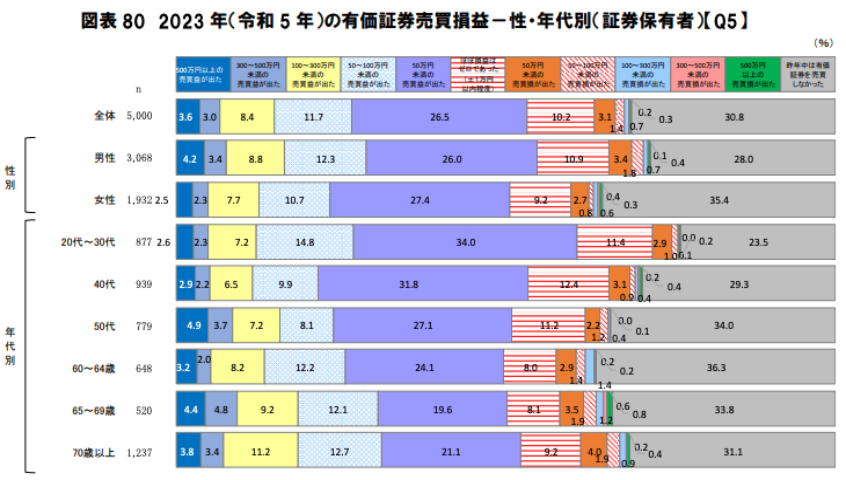

2019年と2023年の年代別の個人投資家損益結果

全体の傾向としては若い人ほど投資で儲かっており、年代が高いほど損をしている傾向がわかります。

特徴的な年代である20代と70代をピックアップして比較すると以下となります。

2019年

20代:約40%が儲かっていて、約11%が損している

70代:約30%が儲かっていて、約24%が損している

2023年

20代:約60%が儲かっていて、約4%が損している

70代:約52%が儲かっていて、約7%が損している

ここまでの情報をまとめると、

2019年は株価上昇の1年で市況は良かったにもかかわらず、コロナ発生した2020年や他の期間に比べて損した人が多かった。特に70代など高齢者は1/4に近い人が損をしてる。

2023年は8月に急落があったが全体的には右肩上がりの市場で半分以上の人が儲かった。ここでも20代の人が一番儲かっていて70代はそれに比べて限定的。

ということがわかります。

市場がよくても儲からない理由と高齢者ほど損している理由

過去5年のデータを見る限り、市況と個人投資家の損益が連動しない理由と高齢者ほど損をして若者が儲かっている理由は以下の3つになると考えられます。

1. 新規参入者によるリスクテイクと押し目買い効果

2020年以降、世界的に株価が大きく下落したコロナショックのタイミングで、多くの若年層や投資初心者が「今が買い時だ」とばかりに市場に参入しました。米国ではRobinhoodのようなアプリの普及によって、いわゆる“ディップ(押し目)買い”が爆発的に増えました。

若い世代の多くは、このコロナショック後の株価回復期(2020〜2023年)に投資をスタートしており、SBI証券や楽天証券では、20代・30代の新規口座開設数が急増。彼らは米国株やインデックスETFを中心に分散投資を行い、その後の株価回復の恩恵を受けて資産を伸ばしました。

つまり、2023年時点で利益を得ている投資家は、下落局面をチャンスと捉え、比較的リスク許容度の高い投資行動を取った層だといえます。

参考:Record retail trading could be due to coronavirus-driven lack of gambling options

2. 新NISA制度や米国株ブームが加速した

2019年当時、つみたてNISA制度は始まったばかりであり、認知度・利用率ともに限定的でした。また、米国株の情報は一部の投資家に限られており、一般の個人投資家には広がっていなかったのが現実です。

ところが、2020年以降はYouTubeやSNSの普及、金融メディアの発信強化により、FANG株(Apple、Amazon、Googleなど)やS&P500、全世界株式インデックスなどの魅力が広く知られるようになりました。

さらに、金融庁が推進した「長期・積立・分散」戦略がメディアを通して浸透し、米国株や低コストインデックスファンドを長期保有する動きが加速。このブームが2023年には定着し、結果的に収益を出す投資家が増えた要因となっています。

3. 高齢層の日本株偏重と安全志向

2019年当時の投資家は高齢層が中心で、投資先も日本株に偏っていました。日本株は米国株に比べて成長性や株主への還元が低く利益が限定的でした。

また、高齢層にとってはETFや米国株といった新しい商品に触れる機会が少なく、慎重な運用にとどまりがちでした。年金生活に入るとリスクを取りにくくなり、生活への不安から相場の動きに過敏になって売買のタイミングを誤ることも考えられます。

さらに銀行や証券会社で勧められるままに手数料の高い投資信託を購入し、損失につながったケースも見られます。こうした背景が、2019年に損をした人の中でも特に高齢層が多かった理由のひとつと考えられます。

データからわかる投資の成功要因

データから見えた投資における重要な3つの教訓

以上、様々なデータをみてきましたが、そこからわかる投資の成功要因について3つまとめます。

① 投資経験が長ければ儲かる、とは限らない

「投資歴が長い人=成功している」と思われがちですが、データを確認すると実はそうとも限りません。たとえ10年以上投資していても、選んだ商品が成長しない日本株ばかりだったり、偏ったポートフォリオを組んでいたりすれば、成果は限定的です。

大切なのは年数ではなく、「何に」「どうやって」投資しているか。投資経験があるというだけで安心せず、自分のリテラシーが今の時代に合っているか、定期的に見直す姿勢が重要です。

投資は「時間をかければ必ず成果が出る」ものではなく、戦略と選択が問われる活動なのです。

■ 投資先とタイミングは思っている以上に大事

「若い人のほうが投資で得をしている」と言われる理由のひとつが、アメリカ株を安い時期に買えたという“タイミングの良さ”です。もちろん、長期・積立・分散は堅実な投資の王道ですが、商品選びが悪ければ、その努力も報われません。

例えば手数料が高くリターンの低い商品を選んでいては、いくら積み立てても成果は出にくいのです。その意味では何も考えずインデックスを買って寝かしておけばよいという考えはリスキーです。

運やタイミングだけに頼るのではなく、金融商品や市場の仕組みをしっかり理解し、納得したうえで投資先を選ぶことが、長期的な成果への第一歩です。

■ 感情とリスクのバランスが投資成功のカギ

投資では「どれだけ利益を出せるか」だけでなく、「どれだけ冷静でいられるか」も重要です。

高齢の投資家は、生活資金を守る必要があるため、大きなリスクを取りづらく、保守的な運用になりがちです。そのため、若い世代と比べるとパフォーマンスは控えめになります。一方で、若い投資家はリスクをとりやすく、成長株などに積極的に投資できる反面、元手が小さいため影響も限定的。

大切なのは「自分にとってちょうどいいリスク」を見極め、感情に流されずに判断することです。

投資で儲かっている人と損している人の特徴

金融庁の調査でも「儲かっている人と損している人では、投資行動に大きな差がある」と報告されていますのでご紹介します。

投資で儲かっている人の特徴

- 積立投資をしている

- リスク分散をしている(国内外の株・債券・REIT・金など)

- 感情に流されず、ルールに基づいた運用をしている

- 長期目線で保有を続けている

- 手数料の安いインデックスファンドを中心にしている

投資で損している人の特徴

- 勢いで投資を始めた(話題の商品に飛びついた)

- 値上がり益を狙って短期売買を繰り返す

- 高コスト商品(手数料・信託報酬が高い)を保有している

- 損が出るとすぐ売ってしまい、利益が出るとすぐ確定する(処分効果)

このように、どの年代でも「正しい知識と冷静な行動」をとることができれば、投資で利益を出す可能性は十分にあります。

【まとめ】「投資って本当に儲かるの?」の答え

今回は「投資って本当に儲かるの?」という素朴な疑問から出発し、実際のリターンや投資行動のデータをもとに深掘りしてきました。

まず過去のリターンを見てみると、長期的に資産は増える傾向にあることがわかります。なかでも**米国株は安定して高い成長率(年平均10%前後)**を記録しており、近年では日本株もそれに迫るパフォーマンスを見せています。債券や金、REITといった資産も、それぞれ役割を持ち、適切に組み合わせることで資産の安定性と成長性が両立できることが見えてきました。

一方で、日本の実態を見ると、いまだ約6割の人が何も投資をしていないというデータがあります。保有している金融資産の内訳をみると、若い世代ほど投資信託や暗号資産への関心が高く、高齢になるほど預貯金や株式、保険の保有比率が高い傾向が確認できました。

では、実際に儲かっている人はどれくらいいるのでしょうか?

過去5年のデータによると、およそ4割の人が「儲かっている」と回答し、損失を出している人は1割ほどにとどまっています。特に、若い世代ほど「得をしている」割合が高いのが特徴的です。

この背景には、若年層の方がリスクを取る余地が大きく、成長性の高い米国株や新興資産への投資機会をうまく捉えてきたことがあります。さらに、長期目線で市場に参加する姿勢や、低コストで効率的な商品選びも、成功の要因といえるでしょう。

大切なのは、「市場が上がっている=誰でも儲かる」ではないということです。むしろ、市場の波に乗るためには、冷静な判断、時間を味方につける工夫、そして情報収集が欠かせません。

これから投資を始めようと考えている方は、ぜひ今回のデータや傾向を参考に、自分に合ったスタイルで「賢い資産形成」を目指してみてくださいね。応援しています!

本記事は【ゼロからはじめる投資の基本】シリーズの5回目です。本記事だけでも理解できますが理解を深めるには1〜4回目の内容も是非ご活用ください。

・投資の基本① お金持ちの秘密!なぜ投資しない人は損をするのか?3つの真実

・投資の基本②【初心者向け】投資の基本と本質をやさしく解説〜NISAを始めた人にもわかる!〜

・投資の基本③株式投資の全体像をサクッと理解!株って何?株価はなぜ動く?株の基本!

・投資の基本④【初心者向け】投資信託とは?インデックス・ETFとの違いもやさしく解説!

フィリップ証券はシンガポールで唯一日本語対応のある大手証券会社。金融都市シンガポールのアナリストが作成したアナリストレポートが読める。サービスレベルも高く、手数料も安めなので、これから証券口座の開設を検討されている方はチェックしてみてください。シンガポールの証券会社ですが日本やアジア各国からの口座開設も可能!

コメント