給与安いけど、将来大丈夫かな?

これから、一生でいくらお金がかかるんだろう?

ここでは「人が一生暮らすのにいくらお金がかかるのか」を解説します。

「給与があがらない」「貯金が貯まらない」「老後が不安」などお金の悩みは付きません。多くの人が漠然と将来のお金に不安を抱えています。

不安の解消にはまず現状把握し実態を掴むことが必要です。

・自分の理想のライフスタイルを手に入れるには今後いくらくらいお金がかかるのか

・自分が最低限生きていくためには今後いくらくらい必要なのか

・今後どのタイミングで大きなお金が必要になってくるのか

早い段階で人生にかかるお金を把握することで、早めに手をうてます。そうすることで自分の思い描く人生に近づくことができます。

今回は日本の平均値を使って4人家族が一生に必要なお金を算出しています。

まずはざっと読んでいただいて大体の金額を掴んでいただければと思います。

その後各項目の参考値を確認しながらご自身の場合はどうなるか確認すると自分の人生に必要な大まかな金額がわかると思います。

是非本記事を活用頂き、理想のライフスタイルに近づくためのライフプランを立ててみてください。

- 一生に必要なお金のイメージがつかめる

- 自分でライフプランをつくる足がかりになります

- ファイナンシャルリテラシーがあがります

それでは早速見ていきましょう。

前提

今回試算を行った前提は下記です。

期間:30歳~90歳の60年間

家族構成:4人家族(父、母、子供2人)

一生と言いながら、30歳以前の含めずに申し訳ないです。先にお詫びします。

尚、各数値は全て信頼性の高いリソースを元にした根拠のあるものですが、数字を丸めたりもしていますので概算で捉えていただけますようお願いします。

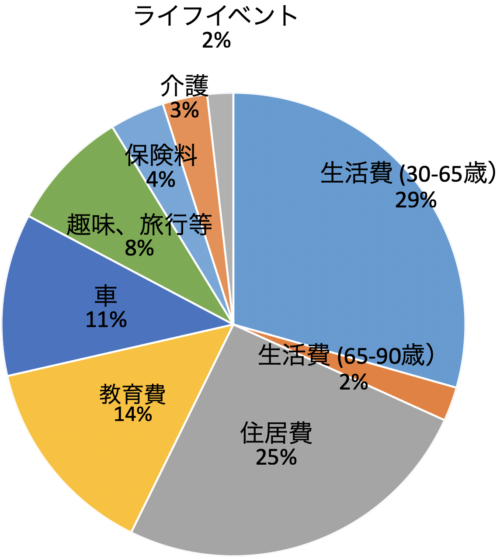

結論:一生に必要なお金は約3.5億円

当たり前ですが、一生に必要なお金は人それぞれです。

価値観やライフスタイルによって大きく変わります。

ただ日本での平均値を合算してみると 3億円 ~ 3.5億円 になります。

| 項目 | 費用(万円) |

| 生活費 ( 30歳~65歳 ) | 10,380 |

| 生活費 ( 65歳~90歳 ) | 840 |

| 住居費 | 9,000 |

| 教育費 | 4,200 |

| 車 | 4,000 |

| 趣味、旅行等 | 3,000 |

| 保険料 | 1,350 |

| 介護 | 1,100 |

| ライフイベント | 639 |

| 合計 | 34,509 |

それでは額大きなものから各項目の解説をしていきます。

生活費:1.1億円

まずは生活費です。1億越えと一番大きなウェートを占めます。

大まかに現役と定年後で費用を分けました。

65歳までの現役時代の生活費で1億380万円

65歳以降の老後の生活費で900万円

の計算です。

30歳〜65歳、35年間の生活費

まずは現役時代の35年間の生活費です。

| 項目 | 毎月の費用(円) |

| 食費 | 78,000 |

| 水道光熱費 | 20,000 |

| 家具・家事用品 | 12,000 |

| 衣類代 | 15,000 |

| 保健医療費 | 12,000 |

| 交通費・通信費 | 24,000 |

| 趣味・娯楽費 | 24,000 |

| 交際費 | 12,000 |

| その他雑費 | 50,000 |

| 教育費 | 34,000 |

| 自動車維持費 | 19,000 |

| 生命保険料 | 30,000 |

| 合計 | 330,000 |

4人家族の毎月の生活費の全国平均は33万円です。

ここでは教育費、自動車、保険を別で把握したいので教育費、自動車維持費、生命保険料の合計83,000円を除きます。

そうすると、1か月の生活費は24万7000円となります。

35年で1億380万円になります。

( 24,7000円 x 12ヶ月 x 35年 = 103,800,000円 )

65歳〜90歳、25年間の生活費

次に定年後から90歳までの生活費です。

| 項目 | 一世帯の毎月の費用(円) |

| 食費 | 65,000 |

| 水道光熱費 | 20,000 |

| 家具・家事用品 | 9,000 |

| 衣類代 | 6,000 |

| 保健医療費 | 15,000 |

| 交通費・通信費 | 28,000 |

| 住居費 | 14,000 |

| 交際費 | 24,000 |

| その他雑費 | 26,000 |

| 交通通信費 | 28,000 |

| 非消費支出 | 29,000 |

| 合計 | 264,000 |

65歳以降の老後の夫婦世帯の生活費の全国平均は264,000円、年金支給額は 222,000円です。

現状65歳以降の方は毎月4万円ほどの赤字です。

仕事をつづける、貯金を切り崩すなどして補填しているものと考えます。

ちなみに老後2000万円必要というのもこの4万円がたとえば30年間続くと1200万円、これに介護や葬儀費用を足すと約2000万円になります。

ここでの試算では上記の老後生活費に入っている住居費14000円を除外し、25万円としました。

25万円 – 22万円でマイナス3万円。

65歳から90歳の25年で900万円となります。

(30,000円 x 12ヶ月 x 25年 = 900万円)

現役時代の35年と定年後の25年を合算すると60年で総額1億128万円となります。

住居費:9000万円

住宅購入の平均値は下記の通り。

| 土地付注文住宅 | 約4,100万円 |

| 建売住宅 | 約3,400万円 |

| マンション | 約4,400万円 |

ここでは4000万円の戸建て住宅を購入した場合と家賃12万円の賃貸で試算し、住宅費を設定しました。(家賃12万円は4000万円住宅購入の場合の月々のローン返済額が約12万のため)

持ち家(戸建て):売価4000万円の60年間の費用明細

| 項目 | 費 用 | 計算式 | 過程の条件 |

| 住宅ローン | 4,000万円 | ||

| 購入諸費用 | 200万円 | 4000万円 x 5% | 5% |

| 利息 | 1,030万円 | 利息 1.30 % 35年フラット | |

| 固定資産税 | 900万円 | 15万円 x 60年 | 15万円/年 |

| 管理修繕費 | 2,160万円 | 3万円 x 12か月 x 60年 | 3万円/月 |

| 合計 | 8,290万円 |

賃貸:月12万円、60年間の費用明細(10年に一度引越しを想定)

| 項目 | 費 用 | 計算式 | 過程の条件 |

| 家賃 | 8640万円 | 12万円 x 12か月 x 60年 | |

| 入居費用 | 216万円 | 12万円 x 3か月 x 6回 | 敷金、礼金、不動産 手数料を各1か月分 |

| 更新手数料 | 360万円 | 12万円 x 1か月 x 30回 | 2年に1度、家賃 1か月分の更新料 |

| 引越し費用 | 120万円 | 20万円 x 6回 | 1回20万円 |

| 合計 | 9,336万円 |

住宅費は約9000万円、人生のお金を左右する重要項目

賃貸については家族構成の変化により家賃も変動すると思いますが便宜上12万一律とします。単純にコスト計算をすると賃貸より持家の方がコストは抑えられる計算です。

上記の試算から、今回は4000万円相当の住宅費を9000万円で計上しました。

ちなみに住宅は販売価格に目が行きがちですが、管理費や修繕費、固定資産税がかかります。これらの費用を正しく認識しておかないとローンが支払えないという最悪のケースにもなりかねませんので注意が必要です。

総額としては生活費の方が高いですが、生活費はいつでも微調整が可能です。

ただ住宅を購入をする場合は1億ちかいコストに一発勝負です。

ほとんどの人が不動産の素人ですので、実は結構リスクの高い行為です。

尚、本試算に不動産売却は考慮していません。

住み替えなどで売却する際、良い値で売れれば経済的にはかなり楽になります。

住宅に関するお金がうまくいくかどうかで人生のお金は大きく変わります。

教育費:4200万( 2100万 x 2人 )

教育費は子供2人で4200万円(一人2100万円)の試算です。

以下、内訳を解説します。

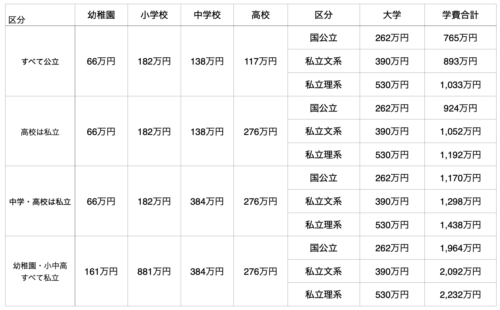

学校費用

こちらが文科省のデータを元に作成した、学校教育にかかる費用総額です。

全て公立で大学文系で900万円、全て私立で大学理系で2700万円とかなり開きがあります。

上の表に記載はしませんでしたが、大学医学部になりますと大学の学費だけで約3000万円かかります。恐るべし、医学部。

ここでは高校と大学は市立(大学は理系)の設定で1192万円x子供2人で2400万円で計上しました。

下宿費用

大学の際に実家でなく下宿となるとさらにお金が必要です。

ここでは食費3万円、家賃5万円、その他1万円で、仕送りの総額月9万円で設定。

4年で432万円、子供2人で864万円を計上します。

塾

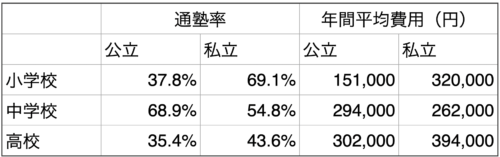

小学校〜高校の期間には塾に通う可能性も高いので費用を見ておく必要があります。

現状通塾率と実際に塾に通わせた親が年間いくら払ったかの表が下記です。

費用は塾に全く通っていない人を合わせた平均値でなく、塾に1万円以上支払った人の平均値になります。

学費の際に設定した、高校は私立という設定にに沿って計算すると2,970,000円となります。

小学校:151,000 x 6 = 906,000円

中学校:294,000 x 3 = 882,000円

高校 :394,000 x 3 = 1,182,000円

ーーーーーーーーーーーーーーーーーー

合計 : 2,970,000円

子供1人で297万円、2人で594万円計上します。

習い事

塾の他に習い事にも予算をつけておきましょう。

こちらが全国の平均値。習い事の年間費用です。

こちらも高校は私立として、仮に芸術系をやるとして計上していきます。

幼稚園:18,306円 x 3年 = 54,918円

小学校:60,762円 x 6年 = 364,572円

中学校:19,133円 x 3年 = 57,399円

高校 :19,148円 x 3年 = 57,444円

ーーーーーーーーーーーーーーーーーーー

合計: 536,333円

習い事は考え方にもよるので個人差が出るとこですが、ここでは子供1人54万円、子供2人で108万円を計上しました。

結婚祝い金

こちらも個人の考え方次第ですが、

1人100万円、2人で200万円計上しました。

教育費まとめ

少し長くなりましたので、ここで教育費の合計をまとめます。

- 高校は私立、大学は私立理系で下宿

- 塾と芸術系の習い事に一つ通う

- 結婚祝い金を100万円

| 教育費項目 | 子供一人あたり費用(円) |

| 学費 | 12,000,000 |

| 下宿 | 4,320,000 |

| 塾 | 2,970,000 |

| 習い事 | 540,000 |

| 結婚祝い金 | 1,000,000 |

| 合計: | 20,830,000 |

子供1人当たりの教育費は約2100万円、2人で4200万円となります。

教育費はコントロールできそうで出来ない部分もありますので、できれば余裕を持って準備したいですね。

教育はお金をかければ良いというものでは決してないのですが、少しでも良い環境をと思った際にお金は重要なファクターになってきます。

車:4000万円

車を保有するかは人によりますが、ここでは仮に車をずっと保有することを前提にしました。

条件設定は車体価格は250万円、50年間、7年毎に合計7回乗り換えたときとしました。

各数値はこちらのサイトの数値を参考にしました。

まず車体費用ですが、250万円で購入したとして、下取りを40万円とします。

250万円 – 40万円 =210万円 x 7回乗り換え = 1470万円となります。

次に下記が維持費です。

| 年間維持費 | 費用(円) | 計算式 | 備考 |

| ガソリン代 | 150,000 | 15000 / 12 x 125 | 走行距離1.5万キロ、 燃費12Km/L, ガソリン125円/L |

| メンテ | 100,000 | 車検8万円、 タイヤ代2万円 | |

| 保険、税金 | 80,000 | 自動車税 3.5万、 任意保険3.5万、 自賠責保険1万円 | |

| 高速道路 | 30,000 | ||

| 駐車場 | 150,000 | 12000円 x 12ヶ月 | |

| 年間合計 | 510,000 |

維持費は50年で 2550万円になります。

車を50年保有するのにかかる総額は250万円相当の車で合計4020万円となります。

ご覧の通り車は高くつきます。

所有する人も減ってきたようですが、お金だけを考えると二の足を踏んでしまいますね。

もちろん車が好きな方や必須な地域もありますが、タクシーやレンタカーを借りるという手もありますのでよく考えて賢く選択したいですね。

趣味等:3000万円

家族の旅行や趣味、家具家電として

毎年50万円を60年分として3000万円計上しました。

保険:1350万円

保険は万が一の備えに必要ですね。

こちらが全国平均です。

| 平均年間保険料 | 平均月額保険料 | |

|---|---|---|

| 1世帯当たり | 約382,000 | 約32,000円 |

| 1人当たり | 約196,000 | 約16,000円 |

ここでは1世帯の平均値をそのまま計上。

保険期間は35年とし、32,000円 x 12ヶ月 x 35万円 = 13,440,000円

保険期間35年で総額1350万円としました。

個人的には3万円の保険料は高いなと感じますが、これまでのデータは貯蓄型が多いと思います。超低金利の現在で貯蓄型の有効性は疑問ですので、今後保険料の平均値も下がってくるのではないかと思います。

介護:1100万円

要介護者の発生率は、65~69歳では2.9%、80~84歳では27.8%、85歳以上では60.0%ととなっています。

(ソース:厚生労働省「介護給付費等実態統計月報」、総務省「人口推計月報」2019年)

できれば最後まで元気に生きたいですが、85歳以上で60%となると簡単に無視はできません。

介護が必要になると介護の平均期間は4年、費用総額は550万円になります。

| 介護期間平均 59ヶ月(4年11ヶ月) | 費用 (円) |

| 介護サービス自己負担分費用 | 4,661,000 |

| 介護用品等 | 800,000 |

| 合計: | 5,461,000 |

ちなみに老人ホームに入る場合、老人ホームの月額は15万円〜35万円です。どんな老人ホームかにもよりますが、生活費の中でまかなえる部分もありますのでここでは計上していません。

ただ、老人ホームは入居時に一時金として500-1000万円ほど必要になります。還付されるお金ではありますが、一時的に大きなお金が必要になります。

ここでは最低限備えておきたい介護費用として550万円x2人(夫婦)=1100万円を計上しました。

ライフイベント

最後に結婚、出産、葬儀をライフイベントとしてまとめて計上します。

結婚費用:237万円

出産費用: 12万円 ( 6万円 x 2人分 )

葬儀費用:390万円 (195万円 x 2人分)

ーーーーーーーーーーーーーーーーーーー

合計 :639万円

結婚費用

| 結婚費用平均 | 費用(円) | 備考 |

| 出費 | 4,610,000 | 婚約指輪、結婚指輪、挙式、ハネムーン |

| 収入 | 2,240,000 | 祝儀 |

| 出費-収入 | 2,370,000 |

結婚関連費用の平均は461万円。

祝儀の平均が224万円ですので、残りは237万円になります。

出産費用

| 出産費用平均 | 費用 (円) | 備考 |

| 出費 | 480,000 | |

| 収入 | 420,000 | 出産育児一時金 |

| 出費 – 収入 | 60,000 |

出産には平均48万円かかりますが、出産育児一時金をもらえますので個人負担は6万円となります。

葬儀費用

| 葬儀費用平均(全国) | 費用(円) |

| お墓購入費用 | 1,627,000 |

| 葬儀費用 | 1,957,000 |

葬儀にかかるお金は大きくお墓と葬儀の費用です。

お墓が必要な方もいらっしゃるかもしれませんが、ここでは葬儀費用のみ 195万円 x 2人(夫婦)= 390万円を計上。

ライフプランおすすめサイト

人生に必要なお金は求めるライフスタイルによって違いますので、自分の求めるライフスタイルでどのくらい必要か各項目の費用を検討することをおすすめします。

一番おすすめなのはExcelで一つ一つの項目について自分の必要なお金を積み立ててみることですが、とりあえず総額をざっくり把握されたい方はこちらのサイトがおすすめです。

ネットにはいくつか似たようなシュミレーションがありますが、ざっくりすぎたり、総額の把握が出来なかったりします。

こちらのサイトは細かく設定も可能なので、活用してみてください。

まとめ

これまでみてきたよう、一生に一世帯が必要になるお金は約3億5000万円となります。

| 項目 | 費用 (万円) |

| 生活費 (30-65歳) | 10,380 |

| 生活費 (65-90歳) | 840 |

| 住居費 | 9,000 |

| 教育費 (2人分) | 4,200 |

| 車 | 4,000 |

| 趣味、旅行等 | 3,000 |

| 保険料 | 1,350 |

| 介護 | 1,100 |

| ライフイベント | 639 |

| 合計 | 34,509 |

ライフスタイルにもよりますが、なんとか3億円は欲しいところでしょうか。

ただ現状男性大卒の平均生涯年収は2億5000万円、中央値で2億1200万円です。

(ソース:労働政策研究・研修機構『ユースフル労働統計2017』)

平均的な人は頑張って働いても必要資金を一人もしくは一つの収入では賄えないということです。ですので、パートナーの協力もしくは本業以外の収入が必要となってきます。なかなか厳しい現実ですね。

ただまず生涯に必要な金額を確認できたことが一歩前進です。

是非自分の人生における必要額を算出してみてください。

大切なことは、

自分がほしいライフスタイルの実現にどれだけお金が必要なのか明確に知ること。

現実の相場感を身に着けること。

そしてほしいライフスタイルを手にするために行動することです。

私も頑張ります!

それでは、また。

コメント