ここではAAPL: Apple アップルの株分析をしましたので、解説します。

アップルは投資の神様ウォーレンバフェットも多くの株式を保有する優良銘柄です。

これから投資を考えている方もすでに保有している方も、是非チェックしてみて下さい。

Appleの総評

初めに分析した上での結論です。

・時価総額2兆USDを超える巨大企業

・ブランドという強力な堀を形成している

・近年プロダクトの売上は鈍化、サービス事業の伸びに期待

・Apple Oneをはじめとしたサブスクサービスがキー

・過去10年は平均的に約20%の売上成長

・営業利益は若干下がってきているものの24%という高い水準

・PER, PBRの数値をみると割高感はある

・配当、自社株買いも積極的

事業内容

Appleは1977年カリフォルニアでSteve Jobs, Steve Wozniak, Ronald Wayneにて創業されました。

iPhone, Mac, iPadといったPC,スマホの製造販売が主力事業。

従業員約137,000の巨大企業です。

2018年には世界で初めて 時価総額USD 1兆を突破しました。

もはや知らない人はいない世界トップのブランド価値を誇る企業です。

経済的な堀

Appleの競争優位性(経済的な堀)は、ブランドです。

ブランドが競争優位となりうるのはそのブランドがついていることで顧客がお金をもっと払うかどうかです。

おんなじ商品でもappleのマークがついていれば余計にお金を払うか?答えはYesだと思います。

そしてユーザーを増やし、自身独自のOS(iOS) やプラットフォーム(app music, archade)などによりネットワーク効果、乗り換えコストといった面でも堀を形成しています。

Appleが販売するスマホ、PCは競合多い業界ではりありますが、その中でブランド面で驚異を感じるプレイヤーはまだいないという印象です。

セグメント

プロダクト

Appleの主力事業はiPhone, Mac, iPad, AirPodsといったプロダクトの製造販売です。

Appleは美しいプロダクト設計と使いやすさを追求した徹底的な無駄の排除でこれまで革新的な製品を発表、多くのファンを獲得しました。

Microsoftという世界最強の相手にも怯まず独自の価値観をもとにブランドを築き上げたappleのプロダクトは今後も多くの支持を集め続けると思います。

近年はiPod, iPhoneの発表に湧いた以前と比べると革新的でなくなったとの指摘もありますが、じゃあ他にいるか?というと競合の中ではあまり見当たりません。どれもAppleの焼き直しで革新的とまでいえる商品は少ない印象です。

ただ近年プロダクト事業の売上は成長鈍化しています。

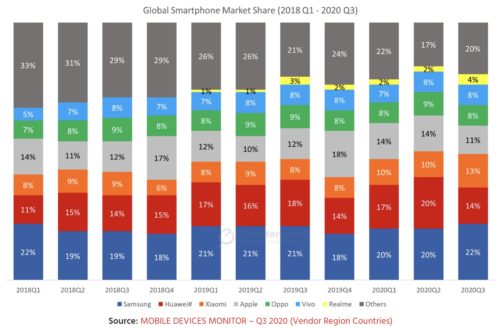

スマートフォン市場でのAppleのシェアは10%ほどで、近年では中国のHuawei Xiaomiに抜かれ世界第4位です。1位はSamsungです。

AppleもiphoneSEの発売で低価格帯にも手を付けていますが、これが顧客獲得となるかはいまのところ不明です。

プロダクトの中で成長しているのはウェアラブルです。iPhone , Macなどは若干頭打ち気味な数字になっています。

PC市場ではAppleの直近のシェアは7%ほどで世界4位というポジションです。

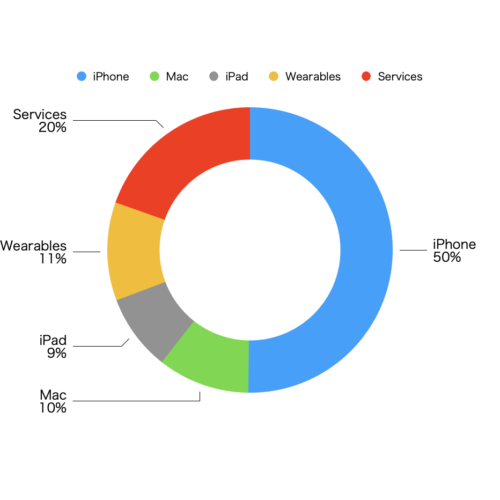

プロダクト事業の2020年の売上はUSD142Billionの売上です。売上比率80%です。

サービス

サービス事業はApp Store, Apple Music, Apple TVなどが含まれます。

現在appleが力を入れているのがサービス事業です。

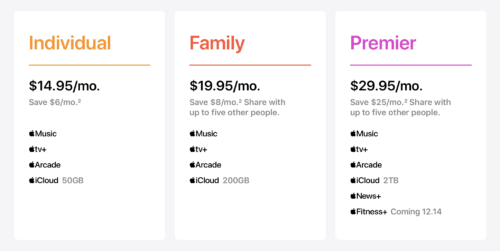

各種サブスクサービスを統合した AppleOneが今年から始まりました。

個人向けUSD 14.95(約1500円)で Apple Music, TV, Arcade(ゲーム)iCloud (50GB)が楽しめます。

iCloudを2TBまであげるとUSD29.95(約3200円)です。

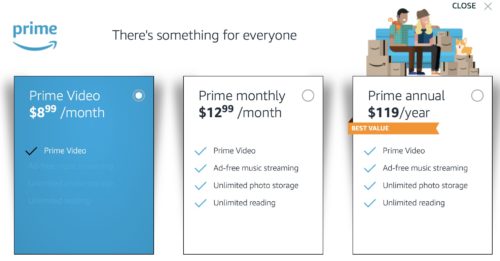

競合となるプレイヤーは多いですが、同じく包括的なサブスクサービスを提供しているAmazonPrimeはUSD12.99です。

Prime Video, Music, 容量無制限の写真ストレージ、Prime Reading対象の書籍読み放題です。クラウドストレージ50GBまでは無料、2TB 2300円ほどです。

サービスが少し異なるので単純な比較はできませんが、Apple Oneは 充分魅力的なサブスクのパッケージだと感じます。

Appleは2017年初めに2020年までにサービス事業の売上を2倍にすると発表しておいました。

2016年のサービスの売上が24Million、2020年が53millionですので、公言通り見事に事業規模を2倍にしたということになります。

サービス事業は今後も伸び続けると予想します。

そしてサービス事業がいかに売上を伸ばすかは、プロダクト事業でいかに多くのユーザーにハードを提供できるかも関係しています。

近年AppleはSEという価格の安めなモデルを販売しているのも、できるだけ多くの人にプロダクトを販売して、サービス売上を加速したい狙いがあると考えます。

サービス事業の2020年の売上はUSD53 Billion 売上比率20%です。

セグメント別売上推移

過去4年の各商品の売上推移です。

iPhoneは売上が若干低下気味。Mac, iPadはほぼ横ばい。WareableとServiceが伸びています。

会社全体の売上を伸ばすためにも、サービス事業を伸ばすためにもやはりiPhoneの売上推移は重要指標です。

基本データ

時価総額 2.08Trillion (2兆USD)

PER 36.23

PSR 7.62

PBR 33.94

ROE 82.09%

ROA 13.36%

配当 0.61%

決算 3,6,9,12月

(2021年4月29日現在)

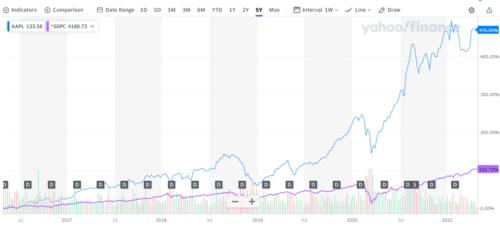

チャート

過去5年の株価推移です。

青がapple 紫はS&P500です。

5年で株価5倍以上と、素晴らしい株価推移です。

特にコロナ後の上げがめざましく、巣ごもり銘柄であると同時に金利の低下がここまでの暴騰につながったと思います。

2021年1Q決算・コンセンサス

2021年の1Qは素晴らしい結果でした

Mac 売上

— ぽちゃ@ シンガポールで株式投資 (@pochainvestment) April 28, 2021

結果$9.10 b

予想$6.86 b

YOY +70.1%

iPad売上

結果 $7.80 b

予想$5.58 b

YOY+78.9%

粗利

結果42.5%

予想39.8%

自社株買い

$90 billion

2Qガイダンスは公表なし

売上は前年1Qとの比較で脅威の+53%です。

コロナ禍の中、巣ごもり需要でiphone, mac, ipad すべて前年を大きく上回る売上を計上しました。

そして900億ドルの多額の自社株買いを発表しています。

2021年1Q決算はこれ以上ない決算でした。

過去の決算も継続的にEPSの予測を上回っています。

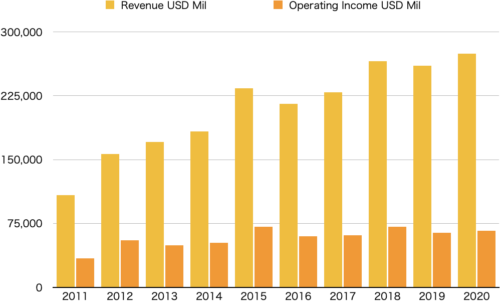

収益性 PL

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Revenue USD Mil | 108,249 | 156,508 | 170,910 | 182,795 | 233,715 | 215,639 | 229,234 | 265,595 | 260,174 | 274,515 |

| YoY % | 45% | 9% | 7% | 28% | -8% | 6% | 16% | -2% | 6% | |

| Operating Income USD Mil | 33,790 | 55,241 | 48,999 | 52,503 | 71,230 | 60,024 | 61,344 | 70,898 | 63,930 | 66,288 |

| YoY% | 63% | -11% | 7% | 36% | -16% | 2% | 16% | -10% | 4% |

売上は順調に伸びてきています。

営業利益も高い位置でキープできています。

EPSも右肩上がりです。素晴らしい。

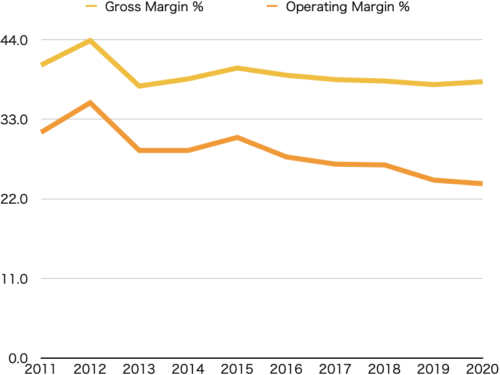

過去10年の粗利と営業利益率の推移です。

営業利益率24%と非常に高い水準をキープできていますが、全体としては利益率が低下してきています。

財務 BS

バランスシートを見ていきます。

資産USD 323Billionに対して、負債が258Billion、純資産65Billionです。

自己資本率20%ですので標準的なレベルだと思います。

流動資産(Current Assets)が流動負債(Current Liabilities)を上回っていますので、金回りも問題なさそうです。

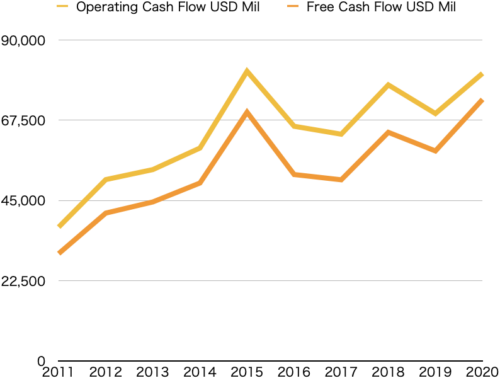

現金 CF

キャッシュフローを確認します。

営業キャッシュフロー、フリーキャッシュフローともに毎年増えており金回りもいいですね。

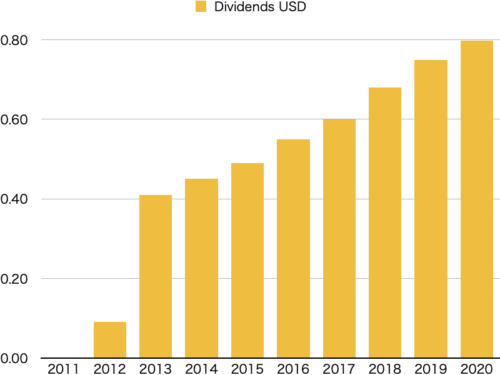

株主還元

配当の推移です。

Appleは長らく無配株でしたが、現在は0.6%ほど配当を出しています。

配当を出し始めてから9年連続で増配しています。

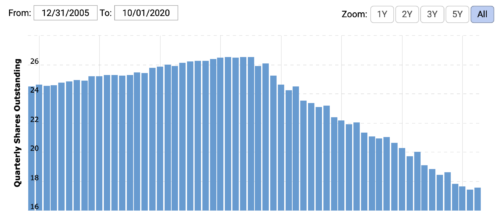

こちらは発行株数の推移です。

2013年9月以降、毎年5〜7%ほどの自社株買いを実施しています。

2021年1Qに90Billion(900億ドル)の自社株買いを実施しますので、自社株買いの比率が高くなってきています。

自社株買いは基本的には株価を押し上げる行為ですので、株主としてはうれしいニュースです。

まとめ

営業成績、収益性、経済的な堀、成長性すべてそろった優秀な企業です。

高いブランド力を武器にでハードに加え、サービス企業へ転換を実施中。

サービス事業がうまくハマれば、さらなる爆発的な成長も期待できる。

強み

ブランドによる強力な堀を形成。

ネットワーク、乗り換えコストもブランドほどではないが競争優位になりうる。

成長期待

巨大企業でありながら20%近い成長を継続中。

今後サービス事業がどれだけ受け入れられるかが注目。

TV、音楽、ゲーム、クラウドを一括で提供できる強みはあり。

個人的には大いに期待しています。

ユーザー登録数に注目したいですね。

またカード事業も非常に気になるところです。

株価の割安感

PER,PBRを見る限り割高感は否めません。

ただ現在金融相場なので、個人的にはPERよりも金利に注意したいと思います。

金利があがるようだと一時的に売られる危険性もあり。

買うならどういいたスタンス?

短期でも長期でも投資可能なスター株です。

直近の売上上昇は巣ごもり需要によるところが大きいので今後成長鈍化の可能性はあります。ただここまでの実績は素晴らしいの一言。今後もしばらくはApple株は好調に推移すると感じます。

私もポートフォリオの一部をAppleで構成しています。

本記事があなたの投資に少しでも役立てばとても嬉しいです。

それでは、また!

無料メルマガ「年100回配当」投資術

米国で30年以上の歴史のある金融リサーチ機関、The Oxford Clubが無料メルマガのキャンペーンをしています。

インデックス投資とは全く異なる配当投資法、時間は多少かかるけど誰もが低リスクで再現性高く利回り100%を目指せる方法が学べます。

配当投資で長期保有、着実にコツコツ、安定配当などを得たい人には特にオススメです。

メルマガは完全無料!配信はいつでも止められます。とりあえず情報はとっておきましょう!

コメント