ロボアドバイザーっていくつかあるけど

何が違うの?

各社似ていますが少しずつ違いがあります。

ここでは各社のロボアド診断結果をもとに

各社の考え方の違いをみていきます

投資に興味はあるけど、自分でできる自信がない。

勉強したり、売買したり投資に時間もかけたくない。

そんな方に力強いのが最近話題のロボアドバイザーです。

ロボアドバイザーとは、あなたの代わりにロボアドバイザーがあなたの資産をいい感じに全部自動で運用してくれるサービスです。

各社の具体的な比較については「【2021年】おすすめロボアドバイザー5社、完全比較!!〜自分に合ったロボアドを選ぼう〜」を参照ください。

今回は通常の手数料やサービス比較ではなかなか分かりにくい各社の投資スタンスの比較を紹介します

具体的にはロボアドバイザー各社の診断を実際うけた結果を比較していきます。

診察前には予想しなかった意外な結果になったので、興味深かったです。

是非ロボアド選びの参考にしてみてください。

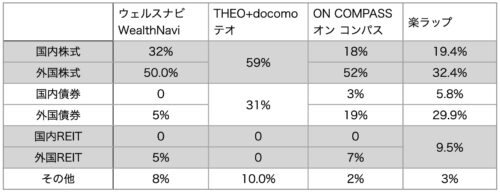

ロボアドバイザー診断各社比較

今回は主要ロボアド4社のロボアド診断の結果を比較しました。

私は30代で投資には積極的です。

予定資産としては当初予算10万円、月3万円の積立を前提に各社の診断に素直に答えていきました。

結果はこちら。

比べてみると各社かなり差があります。

株の組入が一番多いのがウエルスナビで株の組入比率は実に82%です。

逆に株の組入が一番低いのが楽ラップで51%ほど。楽ラップの債権比率は35%で一番高いです。

同じ人間が素直に質問を答えてもロボアドによって答えにかなり開きがあることがわかります。

10%、15%ならまだしも30%以上も開きがあるのは驚きでした。

私は現在、実際に1500万円ほどを資産運用していますが、現在株30%,リート16%、保険(リスクとしては債権同等)26%です。ですので、強いて言えばオンコンパスに近いポートフォリオを組んでいます。(私のポートフォリオはこちら)

ウエルスナビの結果には少しリスクが高いと感じますし、楽ラップの結果には少し物足りなさを感じます。

もちろん資産のすべてをロボアドで運用するか、一部をロボアドで運用するかでも変わってきますが各社の診断にかなり違いがあることが確認できました。

ロボアド4社の診断結果

ウェルスナビ

診断結果が一番積極的だったのがウェルスナビです。

82%株式、5%債権、5%リート、金7%のポートフォリオ。

株式は外国株式に比重が大きいです。半分は外国株式です。

面白いのは株の内訳でアメリカ株の組入が日欧、新興国株に比べて組入が低めな点。現在世界全体の株に投資をすると半分近くはアメリカ株が占めます。日本株の組入を少し増やしているのかもしれません。

債権、REITも外国で、日本向けの投資は株式の32%の一部です。

為替のリスクはありますが、たしかにリターンをもとめるならこのくらいの比率でもよいかもしれません。

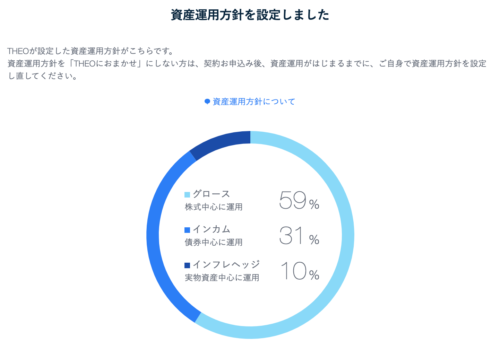

THEO+docomo

バランスのとれたポートフォリオとなったのがTHEO+docomoです。

株式59%, 債権31%と株が仮に暴落しても安心できるレベルの債権組入比率です。

ただ残念ながらグロース、インカム、インフレヘッジという独自での表示をしており、中身がよくわかりません。投資初心者向けなのでわかりやすくとこのような表現にしているのかと思いますが、各アセットの比率、国内なのか海外なのかの明記はすべきだと感じます。

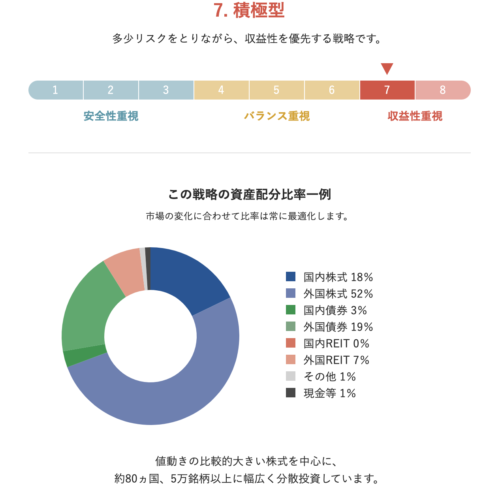

ON COMPASS

攻め気味のポートフォリオの診断結果となったのがON COMPASSです。

株式70%,債権22%、リート7%

52%で外国株への投資比率が一番高くでました。

ウェルスナビ同様パフォーマンスをあげるために外国アセット中心になっています。

国内アセットは国内株と債権でわずか20%。

債権22%は個人的には最低ラインの安全資産組入比率です。

個人的にはオンコンパスのロボアド診断が一番しっくりきました。

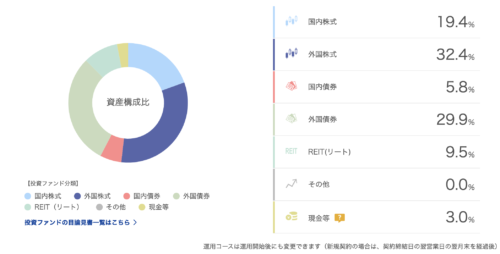

楽ラップ

楽ラップは一番アセットの分散をしたポートフォリオ結果となりました。

株52%, 債権35%, リート9.5%のポートフォリオ。

国内外の株、債権、リート(リートの詳細は不明確)すべてに投資をしています。

リートの組入が10%ほどあるのも特徴。

一番分散が効いているのが楽ラップです。

とてもバランスのいいポートフォリオだと思います。

しかし個人的には少し守りが固めな印象です。もう少しパフォーマンスを狙ったポートフォリオをくみたいとことです。

診断結果は本当に妥当か?

ご覧いただいたとおり、各社の診断結果はかなり開きがありました。

これはそれぞれの質問が違い、その答えをどうポートフォリオに反映させるのかが各社違うからです。

正直、中にはそんな質問の答えでポートフォリオ比率を決めるの?というような質問もありました。

ここで純粋な疑問。

「たった5〜10数個の質問で自動にだされた結果」

「各社の開きがこんなに多いサービス」に多くの資金を投入していいのか?

同じ人間が素直に質問に回答して、ウェルスナビなら株の比率80%、楽ラップなら51%となるわけです。今後長期的に自分の資産を預けていく上で、このスタートの切り方には少し不安が残ります。

もちろん、ただ貯金をしているよりは絶対マシですし、1%の費用で運用してもらうわけですからあまり多くは望めないのかもしれません。

ただ少なくとも始める前にはどれくらいの比率でポートフォリオが組まれているのかは各社比較して確認することをおすすめします。

ポートフォリオの考え方

各社の診断結果をみても意味がいまいち理解できない場合もあると思います。

そこで簡単に基礎的なポートフォリオの考え方について解説します。

ポートフォリオとは自分の資産をどのアセット(株、債権、リートなど)にどう配分するかを考える行為になります。

各社ロボアドは基本的に株、債権、リートに分散しています。

各アセットのリターン(リスク)は下記の順です。

外国株 > 国内株 > 外国REIT > 国内リート > 外国債権 > 国内債券

ハイリスクハイリターンが株、債権は基本的に元本保証がされやすい安全資産です。

ロボアド診断結果が出た際にまずみるべきは株と債権の比率です。

ハイリスクな株をどのくらい組み込むか、パフォーマンスは期待できないが元本割れのリスクが低い債権をどのくらい組み込むかをかんがえます。また、株と債権は基本的には逆の動きをしますので、お互いを補い合う関係にあります。

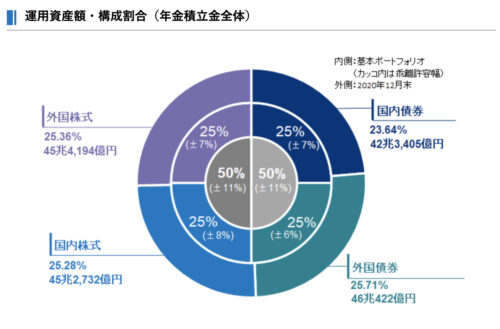

例えば私たちの年金の運用をしているGPIFの株と債権の比率は50%、50%です。

これを一つの基準として積極的にいきたいのであれば株を50%以上にする、安全に増やしたいなら債権の比率を高めるといった考え方もよいでしょう。

その中で一番自分がしっくりとくるポートフォリオをだしてくるロボアドを選ぶという方法は非常におすすめです。これによって、ロボットによるあなたの意志の汲み取りミスを未然に防げます。

ロボアドの多くは長期積立投資を基本設計としていますので、多くの人ははじめに決めたプランで長く投資をすることになります。額もどんどん大きくなりますので初めのポートフォリオ選びを間違えないことが重要です。というか後は全自動なので、それしかできません。

ロボアドを選ぶ際には是非一社の結果を鵜呑みにせず、すべての診断結果を比較して自分に一番合うものを選んでください。

まとめ

いかがだったでしょうか?

今回は実際のロボアドの診断結果を比較してみました。

思いの外、各社の診断結果に開きがありました。

ロボアドは全自動で資産運用をまかせることができるとても優秀なサービスです。各社プロの運用会社や理論をもとに運用されていますので、大きく間違えることはないと思います。

ただやはり最初の選択はある程度時間をかけて比較検討をしてからはじめられることをおすすめします。

本記事があなたの資産運用、少しでも豊かな未来へのお手伝いとなれればとても嬉しいです。

それでは、また。

コメント