最近は賃貸派も増えているみたいだけど

私はやっぱり家が欲しい!

でも買う前に注意すべきことってあるのかな?

失敗しないマイホーム選びをしたい

最近は賃貸派も多い中、マイホームを夢見る方は少なくないと思います。

持ち家 VS 賃貸の正解は人によるのでどちらかが正しいというものではありません。

しかし家は人生で一番高い買い物。やはり金銭的にかなり負荷がある行為ですので感情論だけで動くのも危険です。生活が困窮しないためにもよく考えて購入の決断をしたいところです。

特に今後は人生100年時代、少子高齢化で年金の受給額も減ってきています。

お金の環境は中々厳しい状況です。

私は現在2000万円ほど資産運用をしていますが、資産を持つ大切さを日々感じています。

ここでは投資家目線で家を買う前に知っておくべき観点をいくつか紹介します。

今後「こんなはずじゃなかった」とお金に困らないためにも一読ください。

その家は資産か負債か?

家は長らく資産として認識されてきました。

しかし、今では家を負債とする考えも広く知られています。

これは世界的大ベストセラー「金持ち父さん貧乏父さん」で紹介された考えです。

著者のロバートキヨサキは本の中で

・資産とは自分のポケットにお金を運んでくれるもの

・負債とは自分からお金を奪っていくもの

と著書で定義しました。

ローンを支払うだけのマイホームは基本的に負債ということになります。

では、すべての家が負債かというと、そうではありません。

価値が上がっていく物件は資産です。あなたにお金を運んできてくれています。

逆に価値が下がっていく物件は負債です。

ただ残念ながら現在の日本において地価はさがっていますので、ほとんどのマイホームは負債と化しています。資産になりうる物件はごくごくわずかです。

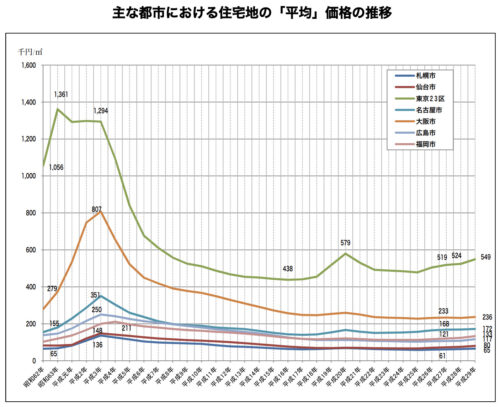

こちらは住宅地の平均価格の推移です。東京は23区は近年多少上がってきていますが、全体としては右肩下がりです。

建物の価格は基本的には25年でゼロになります。土地も下がっており、建物の価格も年々目減りすることを考えると、ほぼすべての持ち家は負債となります。

家の買うのは不動産投資、ローンはレバレッジ

家を買うという行為は基本的に不動産投資と同じです。

あまり意識はないかもしれませんが、人に貸すか自分 に貸すかの違いだけでやってることは同じです。

そして銀行から3000万円、4000万円といったローンを組むということは、自分の年収の7倍、8倍といったレバレッジをかけて投資をしているのと同じことです。

マイホーム購入とは知らずのうちに、とてもリスクの高い投資をしているのです。

例えば、銀行から3000万円かりて株を買うことには抵抗を感じる人も、家を買うことは特に疑問を持ちません。

リスクが高い分リターンも望めるならまだよいのですが、

日本の土地は下がっていますし、建物はどんどん価値が下がるのはわかっています。

負けがほぼ確定しているゲームに多額の借金をして参加している。これがマイホームの投資面からみた実態です。

では賃貸が正解か?

金銭面から言えば賃貸の方が負債がない分、健全です。

もちろん借金がすべて悪なわけではないですが、借金でレバレッジをかけるのは相応の資金力が必要です。

持ち家は負けが見えてる投資、賃貸は消費。

どちらにしてもお金がでていくのが住宅費ですが、性質が異なります。

賃貸派は本質的には普通のショッピングやNetflixのサブスクリプションと変わりません。

住む家は必要なので、解約することはできませんが、乗り換えは自由です。

コストは確定することができます。途中でコストダウンするなどとコントロールすることも可能です。

持ち家は投資ですので、本質的には株式投資同じです。

今買った家が20年後、30年後上がっていれば儲かります。下がっていればその分損します。

値段は売却時にしかわからないのでコスト管理が難しいです。

投資商品としては株のように簡単に売り買いできないというデメリットもあります。

お金やリスクを考えると、多額な借金をすること、日本の地価がさがっていることを考えると

多くの場合は賃貸に軍配があがります。

持ち家をもつことが悪いということではないですが

家を買うということは、金銭的なメリットよりお金では得られない価値を重視する行為となります。

新築はプレミアムが高い

家を買う際に、できれば新築に住みたいと思うのはとても自然です。

誰も好き好んで、すでに誰かが住んだ家に住みたいとは思いません。

ただ新築は業者の利益や広告費がふんだんにのった贅沢品だということは認識しておきたいです。

新築物件は契約をした瞬間2〜3割価格が落ちます。

4000万円の住宅であれば、契約した時点で1000万円ほどお金を失うわけです。

1000万円あれば、美味しいものも、家族で海外旅行にもいけます。車だって買えます。

この大金を投げうっているという行為です。

新築物件を手を出す意味は理解しておきたいですね。

家族の形態は変化する

子供がいる家庭、予定している方はステージ毎に必要な家の大きさが変わります。

例えば家族4人家庭でも、4人フルメンバーで住んで3LDKのような広さが必要な時間は長いようでそうでもありません。3部屋、4部屋必要なのは子供が小学校から中学や高校まででしょう。

そう考えると4人での生活は9~12年ほどです。

例えば家庭を持ち30歳から90歳の60年を考えると1/5, 1/6の時間です。

この時間の為に広い家を買うというのは経済合理的ではないという考え方もあります。

寿命が伸びてきている現在、実は今後多くの時間は夫婦二人もしくは1人で過ごすことになります。

目利きは難しいが、調査は必須

不動産は投資目的のプロも買いに来ます。

多くの優良物件は一般消費者の市場に流れる前に秒速でプロに買われていきます。

一般人が目にするのはプロの売れ残り物件のみです。

そのため、今後価値があがる可能性のある物件はほとんどありません。

多くの人にとってマイホーム購入が初めての不動産購入です。

そのため、土地、地盤や家屋の目利きは非常にハードルが高いです。

完全素人が自分の年収の7倍、8倍の投資をするのですからリスクも高いです。

しかしよくわからないからと言って、大して調べもせずに「エイヤー」で買うのは危険です。

数千万円の買い物に金銭感覚が麻痺して勢いで買うのはリスクが非常に高いです。家選びを間違うと一生お金に困ります。

ローンの借入額や地盤、周辺環境や人口構造などできる限りの下調べをして、わからないことをクリアにしてから購入に踏み切りたいですね。

まとめ

・ 持ち家購入は負債になりやすい

・ ローンをかりた持ち家購入はレバレッジ投資

・ お金とリスクを考えると賃貸に軍配

・ 新築は割高、購入直後に価値が下がる

持ち家に関してかなりネガティブなことを言う結果となってしまい、すみません。だから家は買うべきでないというわけではありません。

大きなお金が動くところですので、できる限りリスクを事前に確認いただければと思い、あえてネガティブなことを並べさせていただきました。

負債を最小限にできる家や上手に選べば損失を減らしながら住む場所を確保できる方法もあります。

住宅購入を考えている人は、記事:「マイホーム後悔しない為に家を買う際のポイント、注意点」も参考にしてください。

それでは、また👋

コメント