住宅ローンの頭金ってどのくらい入れればいいんだろう?

家を買う際にいくらくらい頭金を入れるかは悩ましいところです。

ここでは頭金の目安と頭金が与えるその後の支払いの影響について解説します。

最後には個人的におすすめな応用的な考え方もご紹介します。

頭金の目安は?

住宅購入の際の頭金は統計( 2019年度 フラット35利用者調査) を見てみると、住宅のタイプにもよりますが、およそ10 ~20%ほどとなっています。

3000万円の住宅の場合300 ~ 600万円ほどの頭金を支払っているということです。

| 2019年 フラット35利用者調査 | 頭金の平均額(万円) | 頭金の割合 |

| 注文住宅 | 632.9 | 18.0% |

| 土地付注文住宅 | 443.2 | 10.4% |

| 建売住宅 | 282.4 | 8.1% |

| マンション | 736.2 | 16.3% |

| 中古戸建 | 209.0 | 8.1% |

| 中古マンション | 352.1 | 11.3% |

頭金と返済額

頭金は多く入れたほうが毎月の支払いもローン支払いの総額も安くなります。

ですので、基本的には無理のない範囲で頭金を入れておいたほうが、その後の支払いが楽です。

前提 物件価格:3000万円、金利1%(固定)、35年ローン

| 頭金 | 月々の返済額 | ローン返済総額 | ローン総額 | フルローン との差額 |

| 0円 | 84,686 | 35,567,998 | 35,567,998 | – |

| 100万円 | 81,863 | 34,382,398 | 35,382,398 | -185,600 |

| 200万円 | 79,040 | 33,196,798 | 35,196,798 | -371,200 |

| 300万円 | 76,217 | 32,011,198 | 35,011,198 | -556,800 |

| 400万円 | 73,394 | 30,825,598 | 34,825,598 | -742,400 |

| 500万円 | 70,571 | 29,639,998 | 34,639,998 | -928,000 |

| 600万円 | 67,748 | 28,454,160 | 34,454,160 | -1,113,838 |

例えば 3,000万円の住宅を1%の固定金利で想定をすると

10%の頭金を入れることで約55万円

20%の頭金を入れることで約111万円

総支払額が安くなる計算です。

前提 物件価格:3000万円、金利2%(固定)、35年ローン

| 頭金 | 月々の返済額 | ローン返済総額 | ローン総額 | フルローンとの差額 |

| 0円 | 99,378 | 41,738,760 | 41,738,760 | – |

| 300万円 | 89,440 | 37,564,800 | 40,564,800 | -1,173,960 |

| 600万円 | 79,503 | 33,391,260 | 39,391,260 | -2,347,500 |

これが金利2%になると、

10%の頭金を入れることで約117万円

20%の頭金を入れることで約234万円

総支払額が安くなる計算です。

金利が大きくなれば頭金を入れることによる金額差は開きます。

手元資金

頭金は入れておいたほうが、支払総額も月々の支払いも減るのでよいのですが、

あまり無理をすると手元資金が枯渇するので注意が必要です。

特に住宅購入には頭金以外にも印紙税、登記費用、不動産取得税等初期費用がかかります。

住宅のタイプにもよりますが、3000万円の住宅で100〜250万円ほどかかるイメージです。

何かあった時に現金は強い見方です。

現在は金利が非常に低いのであまり無理をしすぎずに頭金の比率を検討ましょう。

できれば生活費の6ヶ月分ほどは手元においておきたいですね。

フルローンで資産運用

ここまで頭金の平均値が10~20%であること、頭金は可能な範囲で入れておいたほうが総額がやすくなり支払いも楽になると伝えてきました。

ただ個人的におすすめな方法は頭金なしでフルローンで借りて手元資金は資産運用に回す方法です。

多少リスクはありますが、投資の知識があればそこまで難しいことではありません。

超低金利時代には賢い選択肢になりうると思いますので検討してみてください。

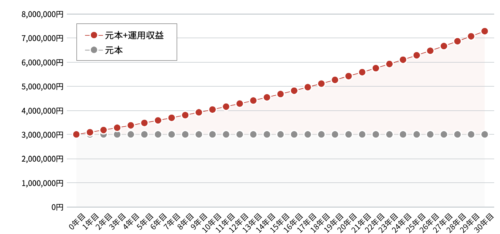

例えば3000万円を35年ローン金利1%の場合で考えると

頭金を10%(300万円)入れるとフルローンで購入する場合に比べて総額の約55万円安くなります。

この手元の300万円を頭金でなく投資に回して年利3%ほどで回すします。

すると、元本の300万円は30年で728万円になります。

頭金を入れる場合と比較して673万円も得をします。

もちろん投資にはリスクがつきものですし、損する可能性もあります。

しかし投資の知識や経験がある程度あれば、年利3%はそこまで難しいことではありません。

超低金利の場合においてはローンは必ずしも早く返すが正解ではありません。

途中でまとまったお金が入ってた場合も同じです。ローンの繰り上げ返済が最優先かどうかは状況によります。

もちろん、安全なのは前金を入れて少しでもローン残高をへらすことです。

投資を全くやったことがない人はローン支払いにあてた方が健全かもしれません。

しかしお金を賢く使いたい人はフルローンで投資をする方法も検討の価値はあります。もし投資を全くしたことがない方も今から経験しておいたほうがメリットが大きいです。

ちなみに私は実際投資で毎年配当による不労所得を30万円を得ています。

大きな額ではないですが、完全な不労所得ですし年々増えているので投資の重要性を日々感じています。(実績はこちら)

投資に興味がある方はこちらの記事も参照ください。

まとめ

- 住宅ローンの頭金の目安は10~20%

- 頭金の支払いによって毎月の支払いと支払い総額を減らせる

- 金利が高い局面ではとくに重要

- 手持ち資金は生活費6ヶ月分は残したい

- フルローンで投資で増やす方法も可能

いかがだったでしょうか?

頭金は基本的には無理のない範囲で入れておいたほうが安全です。

ただ住宅ローンが1%を切るような超低金利局面では投資も含めたトータル運用で考えるとフルローンも悪くない選択肢です。

是非よく検討されて素敵な住居購入をされてください。

本記事が少しでもあなたの役に立っていたら嬉しいです。

それでは、また。

コメント