アルファベット(グーグル)銘柄まとめ

- 広告収益が売上の80%を占める

- 競争優位性、市場の成長性も充分

- 時価総額177兆円の超巨大企業でありながら10~20%の成長を続けるエース企業

- 自己資本率70%、キャッシュ14兆円の超健全財務

- 直近決算2021年1Qはコンセンサス予想を大きく上回る好決算

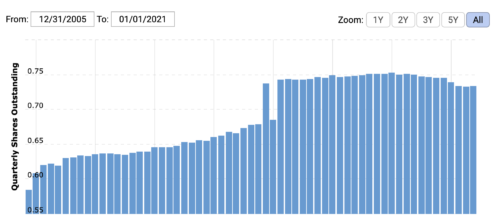

- 今後継続的な自社株買いも期待できる

- とにかく優秀

googleの株が1000円から買えるPaypay証券

アプリで簡単!

↓

事業内容

Alphabet ( Google )は、世界最大級のネットサービス企業。

主に検索エンジンなどのオンラインサービスを提供している企業です。検索エンジンのほかに、クラウドコンピューティング、ソフトウェア、ハードウェア関連の事業も展開しています。

Googleは1997年ラリー・ペイジとサーゲイ・ブリンによって設立。

Googleの由来は、10の100乗を表す「googol」、インターネット上の膨大な情報を組織化するという想いが込められています。その後2015年に持株会社として「Alphabet」を設立。

現在GoogleはAlphabetの子会社という位置づけです。

2006年にはYouTube をUSD1.65Billionで買収。Youtubeは当初従業員65人、現在は従業員5000人以上、20億ユーザーを抱えます。

Googleの売上はUSD 1600億以上(約17兆円)社員数11万人以上。

世界をリードする巨大IT企業です。

googleのミッション・ステートメント

” 世界中の情報を整理し、世界中の人々がアクセスできて使えるようにすること”

セグメント

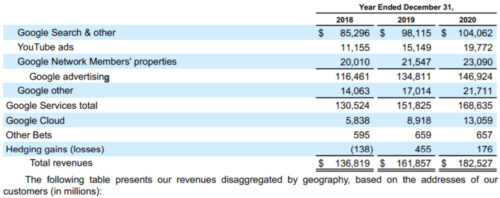

Googleの2020年の売上はUSD 182Billion ( 約19.8兆円)

営業利益率22.5%利益率22%

googleには google service, google Cloud, Other Bets という3つのセグメントがあります。

google サービス

googleサービスはgoogleの主力サービス群です。

2020年売上高は 1686億ドルで売上の92%を占めています。

Googleの主な売り上げは広告収入です。

検索エンジンやYoutube、GoogleMapなどのプラットフォームに広告を掲載することで広告主から広告費をもらいます。Pixelなどのハードウェアやアプリストアの売上もGoogleサービスのセグメントに計上されています。

- Googleサーチエンジン他:1040億ドル

- Youtube: 197億ドル

- Network: 230億ドル

- その他:217億ドル

Google サーチエンジン他

Googleのサーチエンジン、Andoroid, Youtube、gmail、Google play, Google mapなどでの広告費が収入源です。全体の売上の65%を占めてます。

2020年は前年6%成長にとどまりましたが、2021年1Qは巣ごもり需要で昨年比+32%と大きく伸びました。

Youtube

Youtubeによる広告収入。

2021年の1Qには昨年比+50%近い高い成長率を記録しました。

Network

Google Adsenceなどの収入。

その他

Pixel などのスマホやデバイス、アプリストアの売上です。

2020年は前年比+27%、2021年1Qは前年比+46%。

Googleクラウド

クラウドコンピューティング事業です。

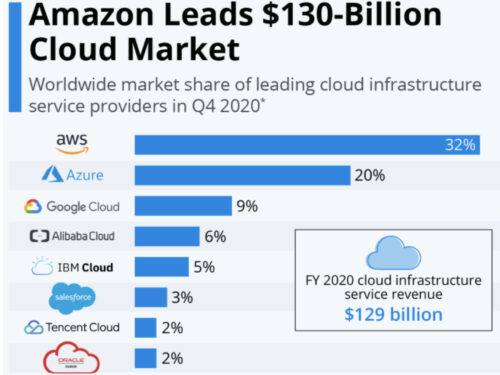

Google CloudはAmazonのAWS、MicrosoftのAzuruに続く業界3位の位置にいます。

2020年の売上は130億ドル、前年比で+46%2021年1Qは昨年比も46%増と急成長しています。

その他(Other Bets)

3つ目のセグメントは人工知能の自動運転への応用などの新規事業です。

ムーンショット部門のAccess/Fiber、CapitalG、GV、Verily、Waymoなど。2021年1Qの売上は前年比+47%、営業損失は11億4500万ドルで利益はでていません。

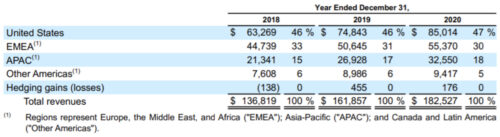

エリア別

エリア分布はアメリカが47%、ヨーロッパ・中東が30%、アジアが18%です。

経済的な堀

Googleの競争優位性(経済的な堀)は、規模の優位性、ネットワーク効果、知的財産にあります。

中でも一番の強みは知的財産にあります。

圧倒的シェアとそれによって構築されるネットワーク効果は強力ですが、他社が構築できないかというと全く無理というわけではないと思います。今からGoogleに対抗するサーチエンジンがでてくるとはとても思えませんが、ネットサービスにおいてプラットフォーマーはどんどん変わりますので不可能ではないと思います。

ただ知的財産、Googleがこれまで集めてきたビッグデータ、それを元に構築され来たアルゴリズムは強力な競争優位性です。これは新しいスタートアップが斬新なサービスを発明しても難しそうです。

現在懸念は独禁法の方かもしれません。

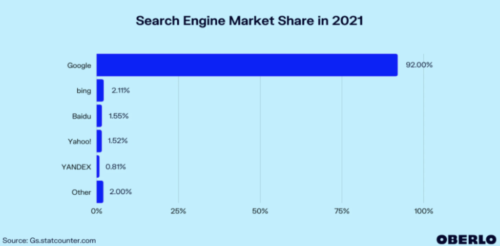

競合他社

検索エンジンにおいてはもはや競合他社がいません。90%以上のシェアを持っています。圧倒的独占市場です。

クラウドコンピューティングではAmazon, Microsfotに次ぐNo.3です。

2018年以降シェア割は7〜9%と特に変化していません。

若干増えてきた感じもしますが、1位、2位との差は未だ歴然です。

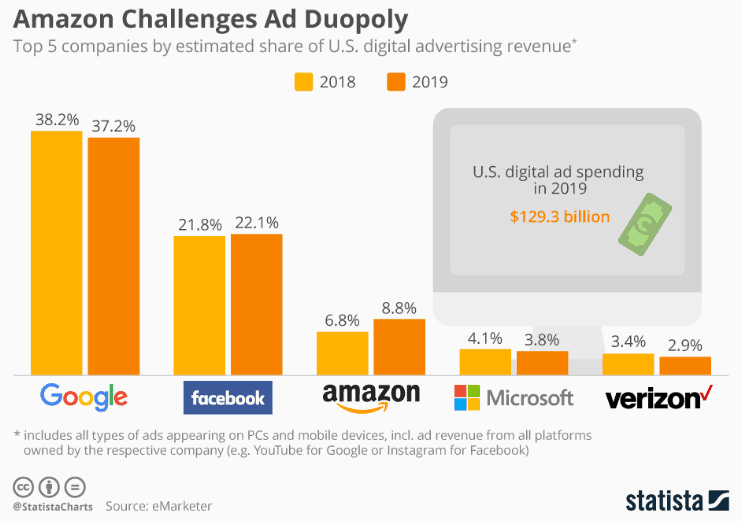

ネット広告という面からみるとFacebookがライバルとしてあがります。そしてAmazonです。2014年にgoogleの前CEOのエリック・シュミットはgoogleの一番の強豪はAmazonだと話しています。商品をサーチする上でgoogleよりもamazonが使われている局面が多いとの指摘でした。

クラウドも含めamazonがgoogleのライバルであることは間違いなさそうです。

Youtubeの競合を考えるとコンテンツとしとしてはNetflix, Disney, Appleあたりがあがります。動画投稿プラットフォームと考えるとTicktock, instagramも競合にあがります。

ネット界隈のサービスはGAFAMを主軸にライバルは多数います。

しかし業界全体が伸びているのでここまでは各社それぞれ売上が伸びているという印象です。

もう少し引いてみると、本当のライバルはリアルサービス(非ネット)との見方もできますが、今の時代の流れをみるとネット産業はまだまだ成長しそうです。

基本データ

- 時価総額 USD 1.63 Trillion (約177兆円)

- PER 33.67

- PBR 6.94

- ROE 13.52% (2020年)

- ROA 19.00% (2020年)

- 配当 0

- 決算 3月、6月、9月、12月

*2021年4月28日の数値

チャート

過去5年のチャートです。水色はS&P500です。

5年で株価3.4倍になっています。

2020年はコロナ後の低金利も手伝い株価が大きく伸びました。2021年も1Q非常に高い成長をみせ、株価はずっと右肩上がりです。

コンセンサス

$GOOGL

— ぽちゃ@ シンガポールで株式投資 (@pochainvestment) April 27, 2021

Alphabet 好決算

EPS

結果$26.29

予測$15.82

🙌

売上

結果$55.31 billion

予測$51.70 billion

Yoy +34%

🙌

Google Cloud 売上

結果$4.05 b

予測$4.07 b

YouTube広告

結果$6.01 b

予測$5.70 b

YOY +49%

TAC

結果$9.71 b

予測 $9.25 b

広告売昨年 $33b→$44b

https://t.co/fxblips4aA

直近決算は素晴らしい決算でした。決算発表後株価1日で4%上昇しました。

これまでもEPSコンセンサスを常にクリアしてきている優秀企業です。

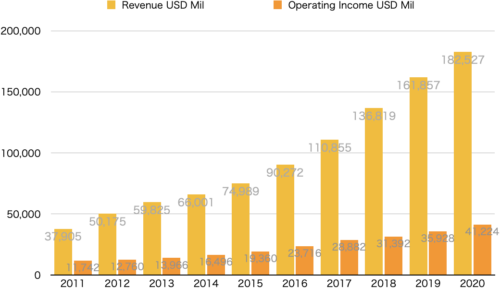

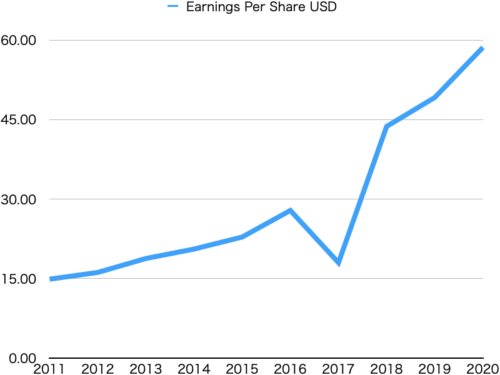

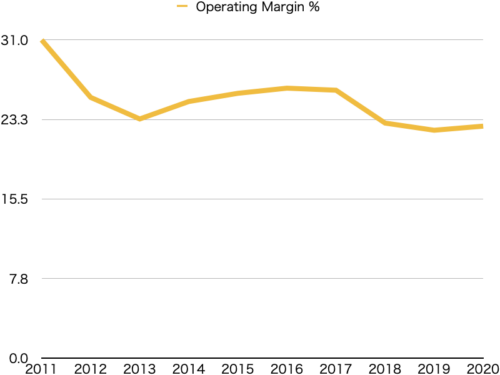

収益性 PL

売上、利益ともに文句のつけようがないきれいな右肩上がりの成長です。

毎年10%前後、2016年、2017年は20%以上の成長とこの規模では信じられないような成長を続けています。

EPFも伸びており収益も順調にあがっているのがわかります。

営業利益は20%以上と非常に高い収益性をキープしています。

2020年の営業利益は22%です。

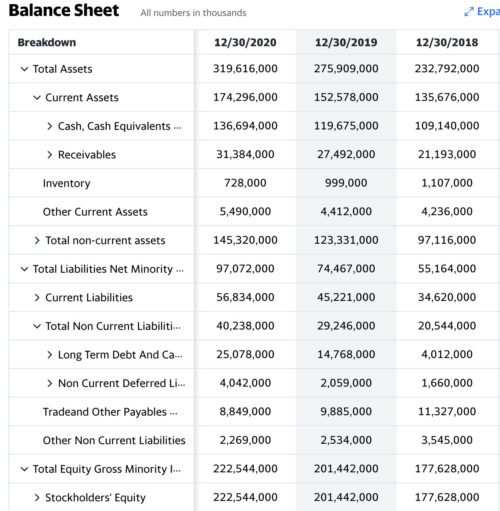

財務 BS

2020年のBSです。

資産USD 319Billionに対して、負債がUSD 97Billion、純資産がUSD 222Billionです。

長期借入は25Billionです。自己資本率69%と非常に安全です。

すごいのは現金でUSD136Billionもってます。14兆円キャシュですよ、、すごい。

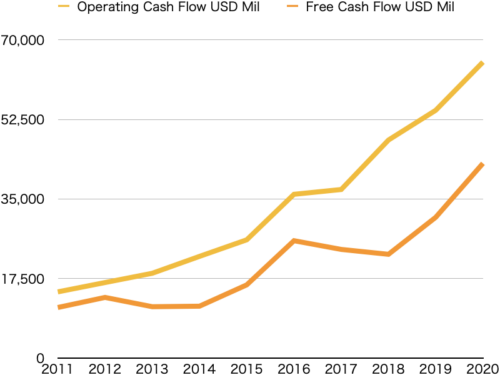

キャッシュフロー CF

金回りがすこぶるいいです。

特に近年はフリーキャッシュフローが格段に増えています。

独禁法関係で買収も思うようにできずにお金貯まる一方ということでしょうか。

株主還元

いまのところGoogleは配当は出していません。

2018年から自社株買いを始めています。2021年1Qでも500億ドルの自社株買いをしていますので、今後も継続的に期待できると思います。

自社株買いは株価を押し上げる要因になるので、基本的には株主にとってプラスです。

まとめ

ビジネスモデル、市場の成長性、営業成績、収益性 どれをとっても非常に魅力的な企業です。

よい投資対象だと思います。

強み

知的財産、規模の優位性、ネットワーク効果で強固な堀を築いています。ネット関連業者のトップランナーです。

成長期待

巨大企業でありながら10~20%の成長率を誇る優良企業です。クラウド事業は間違いなくまだ伸びる。広告はこれからも熾烈な競争が続くと思いますが、市場自体はまだ拡大すると思いますのでYoutubeを中心にまだ伸びるのではと思います。

株価の割安感

2021年の決算が恐ろしくよかったので、株価が高騰しています。割高の可能性あります。ただ、これまでの成長をみているといつ買ってもよい株かもしれません。

買うならどういったスタンス?

中長期で投資がおすすめ。ピカピカのスター株です。

ビジネスモデル、市場の成長性、営業成績、収益性どれをとっても魅力的な企業です。

私は現在1株だけ持っていますが2倍以上になっています。今後もホールド機会をみて買い増しを検討します。(私の保有株はこちらから)

無料メルマガ「年100回配当」投資術

米国で30年以上の歴史のある金融リサーチ機関、The Oxford Clubが無料メルマガのキャンペーンをしています。

インデックス投資とは全く異なる配当投資法、時間は多少かかるけど誰もが低リスクで再現性高く利回り100%を目指せる方法が学べます。

配当投資で長期保有、着実にコツコツ、安定配当などを得たい人には特にオススメです。

メルマガは完全無料!配信はいつでも止められます。とりあえず情報はとっておきましょう!

コメント