ここではアメリカのグロース株、クラウドストライクの銘柄分析をしていきます。

クラウドストライクは2011年創業のサイバーセキュリティ企業。若い会社ですが優秀なビジネスモデルで非常に人気の高い銘柄です。

私も保有をしており現在評価額+105%(株価2倍になっています)です。(私の保有株はこちら)

高値づかみは注意が必要ですが、非常に優秀な企業ですので興味ある方は是非チェックしてみてください。

*個別株投資はリスクの高い投資です。投資は自己責任でお願いします。

クラウドストライク銘柄分析まとめ

- クラウドストライクは今、急成長のサイバーセキュリティー企業

- 従来のセキュリティソフトとは異なるクラウド+サブスク型のEDRが強み

- これまでは侵入を食い止める発想であったのを、侵入を集団で撃退する発想に転換

- 93%以上のサブスク売上による安定の収益モデルが魅力

- サイバーセキュリティ市場は成長市場

- 高い成長率と優良継続顧客の確保

- 一番の競合はSentinel Oneか?今のところCrowdStrike優位

- 参入障壁は疑問、ネットワーク効果が強い

- 人気が高いので割高に注意

- 今のところ赤字

- ここまで決算は常にコンセンサスを上回り非常に優秀

会社概要

CrowdStrike(クラウドストライク)は現在急成長しているアメリカのサイバーセキュリティ企業です。

2011年アンチウイルスソフト会社のMcAfeeの元CTO、ジョージ・カーツ氏ら創業によってカルフォルニアで創業。

これまでのセキュリティソフトとは異なる、クラウド+サブスクの革新的なサイバーセキュリティシステムを構築。創業からまだ10年と若い企業ながらクラウド型のEDR(エンドポイントセキュリティ)では業界のトップをリーディングカンパニーです。

現在世界7か国(アメリカ、オーストラリア、ドイツ、インド、イスラエル、ルーマニア、イギリス)でサービスを展開。従業員3871人(2021年7月)、売上 USD 874million ( 約961億円)です。

これまで2014年の北朝鮮によるSony ピクチャーズへのハッキングや2020年の米国のサイバーセキュリティ企業SolarWinds(ソーラーウィンズ)からはじまる一連のサイバー攻撃などの国家レベルのセキュリティ案件での功績があります。

Crowd Strikeのミッションステートメント

We stop breach

我々は侵害(破壊)を止める

事業内容

クラウドストライクは従来のセキュリティ技法とは異なる、クラウド環境を前提とした全く新しいセキュリティサービスを展開しています。

創業者のジョージ・カーツはアンチウィルスソフトの大手McAfee出身ですが、年々増加し、進化し、多角化するサイバー攻撃に従来のソフトの限界を感じます。そこで、クラウドをベースとしたサイバーセキュリティ製品をゼロから設計しクラウドストライクを創業しました。

クラウドストライクの主力はEDRと呼ばれるセキュリティです。

EDR(Endpoint Detection and Response)とは、PC、サーバー、スマホなどのネットワークに接続されている端末(エンドポイント)の操作や動作の監視を行い、サイバー攻撃とみられる怪しい行動を発見し次第対処するセキュリティソフトです。

従来のサイバーセキュリティはアンチウイルスソフトなどをデバイスやサーバー上にソフトをインストール、更新してきました。今でもパソコンを買うとセキュリティソフトが付随してきてアップデートを求められることがあると思います。これはサーバーやパソコンにソフトを入れて、強い壁を作ることでウイルスの侵入を防ぐ考えです。これをオンプレミス型といいます。

対するクラウドストライクのEDRは、クラウド型。クラウドにすべてがアップされています。

ウイルスの侵入を防ぐというよりも、ネットワークを常に関して怪しいデータを察知したら都度駆逐していく設計です。これによりPCやスマホなどのデバイス側の負荷も減り、セキュリティ情報が常に最新に保たれます。トラブルがあった際の対処も格段に速くなります。

通常ウイルスは情報を抜き取ったり破壊するのにおよそ1時間50分を必要とします。

クラウドストライクにはウイルスが活動をする前にウイルスを封じ込める「1-10-60」というガイドラインがあります。これはウイルスを 「 ①1分以内に検知 ②10分で調査して③60分で対処する 」ガイドラインで最速でウイルスを対処します。

従来型では急増、多角化するサイバー攻撃への対応に限界があります。今後はクラウド型EDRが主流になっていきます。このクラウド型のEDRで一番評価が高いのがクラウドストライクです。

クラウドストライクのシステムでは、すべてのサイバー攻撃情報はクラウド上のAiによって学習され、これまで学習したサイバー攻撃の情報、ウイルスのパターンなどがクラウドですべてのユーザーにシェアされます。

社名のクラウドストライクのクラウドはCloud(雲)ではなくCrowd(群衆)の意味ですが、これはこれまでの顧客すべてから得た情報や知によってサイバー攻撃をストライク(攻撃)するということです。

ユーザーが増えれば増えるほど、データも多く蓄積されるのでセキュリティが強化されていき商品の質が上がります。

課金は1年、3年区切りのサブスクリプションモデル。顧客維持率も高く、今後安定的な収益が期待できます。

商品はFalconというEDR製品が主力製品で、追加モジュールを購入することもで拡張も可能。実際に既存顧客が追加モジュールを購入しているので、顧客単価の上昇も期待できます。

その他にもGoogle、AWS、EYとの競合でクラウドサーバーのセキュリティも開始。

これにより巨大なカスタマーベースへのアプローチも期待されます。

強み・経済的な堀

クラウドストライクの強み、経済的な堀は大きく2つ。

先行者優位

クラウドストライクはクラウド+サブスクモデルのサイバーセキュリティ先駆者。現在EDRの分野ではトップを走るリーダー企業です。

今後完全クラウドの競合企業がでてくることも考えられますが、今後もスピーディーな成長を続け、シェアを伸ばすことができれば他社の追随をゆるさない確固たるシェアを築くことができる可能性があります。

ネットワーク効果

すでに説明しましたが顧客数が増えるとセキュリティが強化されてサービスの質が向上します。多くの企業に採用されればされるほど、ネットワーク効果が生まれ経済的な堀の形成が期待されます。

SaaSですので、利用者が増えるほどコストの優位性もでてきます。

価格競争においても、収益性においても他社に優位な堀を築く可能性があります。

専門家でないのでクラウド型EDRの設計がどこまで技術的に難しいかはわかりませんが、技術力は競争録にはならないような気もしています。

鍵は顧客ベースを素早く伸ばしネットワーク効果を最大限に発揮できるか、かと思います。

ここまでは非常に早いペースで優良顧客を取り込んできています。

成長に一切の陰りはありません。

競合他社

サイバーセキュリティ市場は多岐に渡ります。その中でエンドポイントセキュリティ(EDR)で直接競合するのが下記の企業です。

- Carbon Black Inc.

- McAfee LLC

- Symantec Corporation,

- Cylance Inc.

- SentinelOne Inc.

- Sophos Group PLC

- Bitdefender LLC

- Trend Micro Inc.

- FireEye Inc.

- Kaspersky Lab Inc.

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- Fortinet Inc.

- Microsoft Corporation

中でも太字の5社はクラウドストライカーが自身のサイトで比較表を作り優位性を説明していますので一番の競合先と言えそうです。

各社の大きな違いとしてシグニチャ/シグニチャーレスベースかクラウド/オンプレミスかが挙げられます。

| 競合各社 | シグニチャー | タイプ |

| Crowd Strike | シグニチャーレス ベース | クラウド |

| Carbon Black Inc. | シグニチャー ベース | クラウド& オンプレミス |

| McAfee LLC | シグニチャー ベース | オンプレミス |

| Symantec Corporation, | シグニチャー ベース | クラウド& オンプレミス |

| Cylance Inc. | シグニチャーレス ベース | クラウド& オンプレミス |

| SentinelOne Inc. | シグニチャー& シグニチャーレス ベース | クラウド& オンプレミス |

シグニチャーベース / シグニチャーベースは、ウイルスの特定方法の違いです。クラウドストライクは新しい手法であるシグニチャーレスベースを推奨しています。

シグニチャーベース

これまでのウイルスのパターンがストックされており、これに合致した場合に対処をします。

ウイルスにシグニチャー(しるし)がある。

シグニチャーレスベース

ユーザーのビヘイビア(行動、振る舞い)を関して、怪しい振る舞いが感知されたときに処理をする。ウイルスにシグニチャー(しるし)をつけていない。

シグニチャーベースは過去のウィルスには強いが、新種のウイルスには対処が遅くなる。ノンシグニチャーベースはどのウイルスか特定する前から行動に応じて即時に対策をうっていくので早い。新種のウィルスが次々にでてくる今日の状況ではノンシグニチャが注目を集めている。

クラウド/オンプレミスタイプについては、多くの企業がこれまでのローカル、オンプレミスの従来型セキュリティにクラウド型を追加した格好です。

クラウドストライクはクラウドネイティブでクラウドをベースにすべてを作り上げており、シンプルな設計で効果が高く早いとして差別化ポイントとしてあげています。

しかしオンプレミス型がクラウド型に完全に劣っているかというと、必ずしもそういうわけではありません。オンプレミス型はカスタマイズができたり重要で機密性の高い情報のセキュリティに使われる際には優位性を発揮することもあります。

大きな流れとしてはオンプレミス→クラウドかと思いますが、オンプレミスも一定の需要がまだあります。実際に2021年にIPOした競合Sentinel Oneはクラウド+オンプレミスの両刀使いです。

個人的にはクラウドストライクの最大のライバルはSentinel Oneだと感じています。どちらもクラウド型のエンドポイントのサービスに強みを持っています。Sentinel Oneはクラウドストライクに負けないくらい顧客ベースを急速に伸ばしています。

印象としてはクラウドストライクはEDRのクラウド専門で一つの強み磨いているのに対し、Sentinel Oneはもう少しジェネラリストといった感じを受けます。

両者を比べたときに個人的には総合点はクラウドストライクに利があると考えています。

細かい話ですが、Sentinel Oneは営業のほとんどをSHI International などの販売店に任せています。営業コストはその分安いのですが、個人的には強い営業部隊がいるクラウドストライクの方が(特にカスタマーベースを伸ばす段階では)安心感があります。

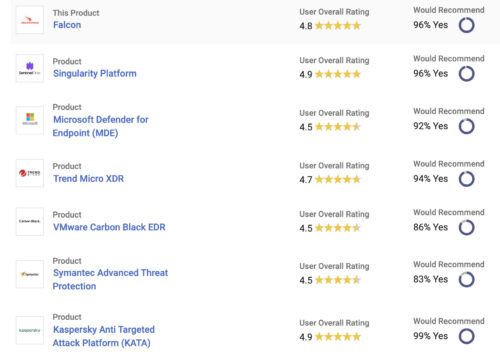

こちらは比較サイトとして有名なGatnerのエンドポイントセキュリティのランキングです。

市場の成長性

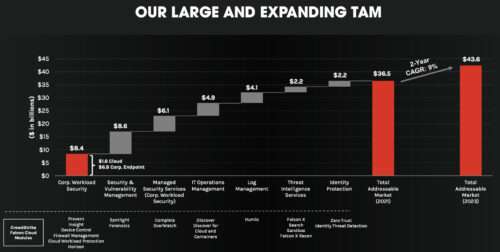

サイバーセキュリティ分野は多岐にわたるのでマーケットサイズを図るのは難しいですが、クラウドストライクは自社が狙えるマーケット規模を2021年時点で36.5billion と推定。

この市場が2年で9%成長で2023年には43.6billionと見ています。

現在の売上は約1billion(2020/7-2021/7)ですので、仮にマーケットシェア10%をとると今の4〜5倍の成長が期待できます。

因みにサイバーセキュリティの世界の市場規模は184Billionとされています。

https://www.statista.com/statistics/595182/worldwide-security-as-a-service-market-size/

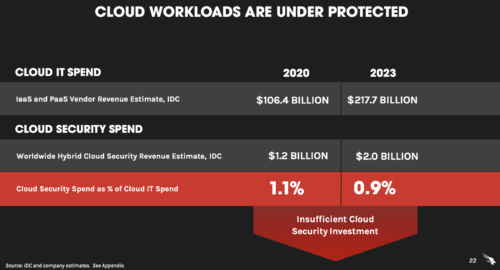

2020年のクラウドIT事業の売上規模はUSD 106Billionに対してクラウドセキュリティの市場規模は1.2Billion全体の1%ほどにとどまっています。

クラウド型のサービスは便利なものが増えてマーケットは拡大していますが、セキュリティ分野はまだそこまで追いついていないというのが実情です。

調査会社IDCによると各企業はIT予算の5~10%ほどはセキュリティに当てるとよいとしています。仮に106Billionの10%となると10Billionですのでクラウドセキュリティ市場は今の10倍ほどの成長が期待できる計算です。

サイバーセキュリティ全体の市場も拡大中、その中のクラウドセキュリティ市場もまだまだ発展途上。

今後長く成長が期待できる市場です。

基本データ

- 時価総額:USD 60.73Billion

- PER:378

- PSR: 60

- PBR : 71

- ROE: -19%

- ROA: -2.6%

- 配当: NA

- 決算:3月、6月、9月、12月(次回は9/2)

まだ利益がでていませんので、PERやROEの数字は当てになりませんが、PSRは60と非常に高い水準です。配当はありません。

チャート

2019年のIPO以来の株価推移です。

青がCRWD、水色はS&P500です。

上場以降2021年7月までで+300%以上に上昇しています。市場平均を大きくアウトパフォームしています。

売上 PL

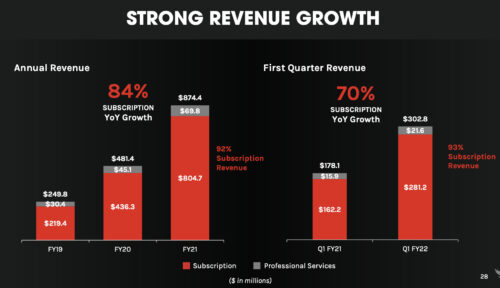

| Financials | 2017-01 | 2018-01 | 2019-01 | 2020-01 | 2021-01 |

| Revenue USD Mil 売上(百万USD) | 53 | 119 | 250 | 481 | 874 |

| YoY | 125% | 110% | 92% | 82% | |

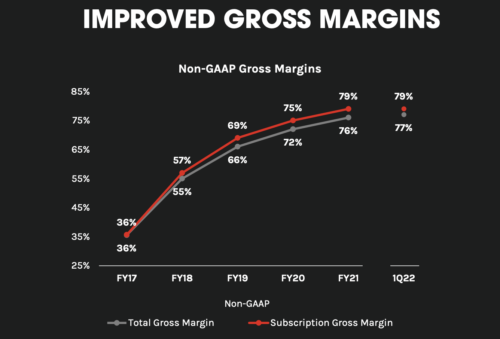

| Gross Margin % 粗利 | 35.5 | 54.1 | 65.1 | 70.6 | 73.7 |

| Operating Income USD Mil 営業利益 | -91 | -131 | -137 | -146 | -93 |

| Operating Margin % 営業利益率 | -171.7 | -110.7 | -54.8 | -30.3 | -10.6 |

| Net Income USD Mil | -91 | -135 | -140 | -142 | -93 |

| Earnings Per Share USD (EPS) | -0.63 | -0.83 | -0.82 | -0.96 | -0.43 |

2021年の売上は$ 874Million前年比で+82%の素晴らしい成長をしています。

ただ以前は100%を超えていましたので、売上成長率は規模が大きくなるとともに低くなってきています。今後も成長率は落ちてくることが予想されます。

売上の92%はサブスクリプションの売上。昨年比で+84%と非常に高い伸びを記録しています。

サブスクモデルは収益が安定しますので、比率が高いのはうれしいですね。

利益は2021年時点で – 92million。ここまでずっと赤字です。

まだ今は顧客ベースをつくる種植えの段階ということです。

粗利率は70%を超えており、改善してきていますので黒字化するのも時間の問題です。

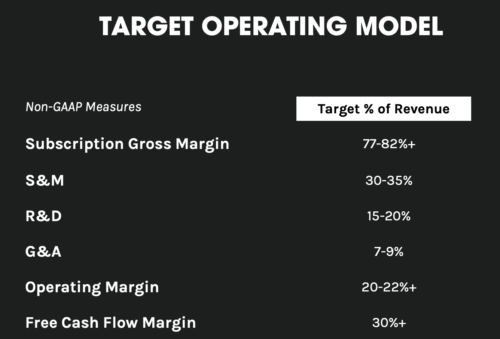

こちらは目標としている比率です。

粗利77〜82%、営業+マーケティングで30-35%, 研究開発費15-20%, アドミン費用7-9%、営業利益20−22%、フリーキャッシュフローマージン30%

こちらはARRの推移。+70%と驚異的な成長です。

きれいな右肩上がり成長をしています。

ARR(Annual Recurring Revenue)は、毎年繰り返し得られる売上のこと。

サブスクは毎月サブスク費として決まった額が入ってきますが、これを年間に直したものです。この数字が伸びていることがサブスクリプションのビジネスが成功しているかの指標になります。

初期費用、追加購入費用、コンサルティング費用といった突発的な売り上げは含めません。

顧客ベース

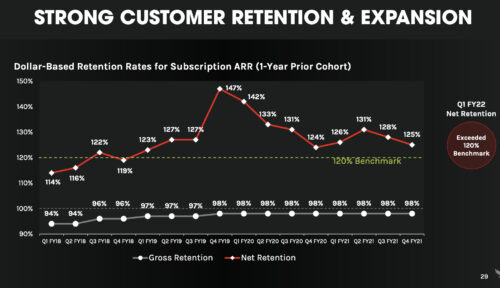

顧客維持率98% ほぼすべての顧客が契約を継続しています。

顧客単価は120% これは既存顧客が追加のモジュールを買うなどで前年よりも20%多くお金を払っているということです。

顧客をガッチリ捕まえて、追加サービスも売れているので、顧客満足度が高く提供サービスが好評ということが伺えます。

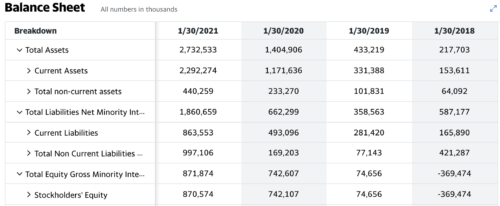

財務 BS

バランスシートを見ていきます。

資産2.73 Billionに対して負債が 1.86 Billion、純資産が0.87Billionです。

自己資本率31%ですので特に問題ないレベルかと思います。

流動負債(Current Liabilities) 0.863Billion に対して、流動資産(Current Assetts)2.29Billionですので、金回りも問題ありません。

健全な財務状況です。

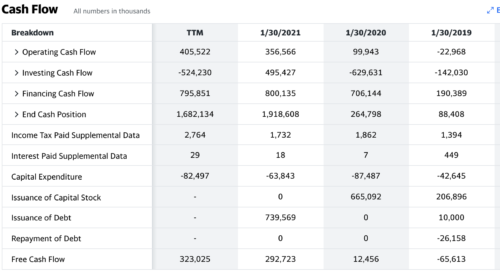

キャッシュフロー CF

キャッシュフローもいいですね。

営業キャッシュフロー、フリーキャッシュフローともに順調に増えてきています。

すでにHumioなど何社か買収をしていますが、今後も買収は継続していくと思いますので、それぞれの買収が成功しているかのウォッチも重要になってきます。

決算 コンセンサス

クラウドストライクはこれまで一度も決算をミスしていません。

常にコンセンサス予想を上回った売上、利益を出してきています。簡単なことではありません。素晴らしい。

・EPS

結果$0.1 予想$0.06

・売上高

結果$302.8M 予想$291.4B

・ガイダンス

売上高 $63〜67B 予想:$62.45B

直近の決算も利益、売上と、ガイダンスすべてクリアしています。

バリュエーション

最後にバリュエーションです。

まだ利益がでていませんので、PSRをみていきます。

Price Sales Ratio、株価売上倍率。

PSR = 時価総額 ÷ 年間売上

利益がまだでていない新興企業の株価水準を判断する場合にPERの代わりに使われたりします。PSRが低いほど、株価が割安と判断することができます。

上記は過去のPSR推移です。これまで20〜60の幅を推移しています。

現在60近辺ですので非常に高い水準です。

| 企業 | PSR (2021/7/26) |

| Okta | 42 |

| Docusign | 36 |

| Zoom | 34 |

| Tesla | 17 |

| Apple | 7 |

| Amazon | 4 |

こちらは他のグロース株のPSRです。Okta,Docusign, Zoomなどエース級グロース株ですら30〜40ですので、クラウドストライクのPSR58倍がいかに高いかがわかると思います。

Apple, Amazonなどすでにビジネスが整っているIT企業になると10倍以下になってきます。

内容は申し分なし、投資対象として非常に魅力的ですが、とにかく人気が高くて値段が高いというのがクラウドストライクです。

まとめ

クラウドストライクの強み

- 新しいクラウドベースのセキュリティの先駆者。

- 先行者優位でリーダーポジションを確立すればネットワーク効果も得られる可能性がある。

- 93%以上のサブスク売上による安定の収益モデルが魅力

- 顧客維持率98%、顧客単価前年比120%、サービスの顧客満足度が高い

クラウドストライクの成長期待

- クラウドストライクが参入可能なサイバーセキュリティ市場は2025年にはUSD110Billion(11兆円)

- クラウドセキュリティの普及率は未だ1%ほど、5%ほどまでの普及率が見込める

- ここまで売上前年比+80%以上で成長してきている

- ここまで決算は常にコンセンサスを上回り非常に優秀、今後も期待

クラウドストライクは買いか?

- ボラティリティ高めなのでリスクは高め

- 内容は素晴らしいが、PSR60倍と割高

- グロース株をやるなら有力候補

クラウドストライクは最新テクノロジーを駆使した優れたビジネスモデルと優秀な営業実績を持つピカピカの新興企業です。クラウド・セキュリティ市場は伸びしろが大きいので今後も大きく成長が期待できます。ただ内容が良すぎて株価が高いのがネックです。

私はすでに保有しており現在評価額が2倍ほどになっています。もう少し株価がおちついてきたら買い増しも考えていますが、今が高いのか適正なのかは判断が難しいですね。

どちらにしても、内容は申し分ないので、短中期投資でグロースで稼ぎたい方には有力候補になると思います。

本記事が少しでもあなたの資産形成の役に立てたらうれしいです。

それでは、また👋

コメント