近年よく資産運用の必要性が叫ばれていますね。

iDECOやNISAと言った税制優遇を受けられる投資サービスも始まり国を挙げて資産運用を推奨しています。(iDECOもNISAも資産運用でお金を増やしやすいように投資ででた儲けに国が税金をかけない仕組みです)

どうやら「資産運用しないとまずい!」という雰囲気になってますが、本当に資産運用はしないとまずいのでしょうか?

ここでは、なぜ資産運用が必要なのか具体的に理由を考えてみます。

【この記事はこんな人向け】

・将来のお金に不安を感じている人

・これから資産運用を始めようと考えている人

・マネーリテラシーをあげたい人

・投資初心者

資産運用って何?

資産運用は文字通り自分の資産を運用することです。

資産とはあなたが持っているお金や土地、建物などの財産のこと。

そういった資産(財産)をうまく活用して資産(財産)を増やしていくことを資産運用といいます。

例えばあなたが100万円と持家を持っていれば、それがあなたの資産になります。

あなたはその資産を使って、例えば100万円で株式投資をして更に増やしたり、家を誰かに貸して家賃収入を得ることができます。

このように自分の持っている資産=現金や土地等を使って更に資産を増やすことを目指すのが資産運用です。

お金や土地の使いかた(運用の仕方)は色々な選択肢がありますので、自分に最適な使い方や配分を考えていくことが資産運用です。

なぜ資産運用が必要か?

①一人の稼ぎ(労働収入)では、お金が足りない

資産運用が必要な一番の理由は、普通に働いているだけでは豊かに暮らすにはお金が足りないからです。

大金持ちでお金が腐るほどあれば別ですが(実際はお金持ちほど資産運用をしていますが)平均的な給与をもらっているだけでは残念ながら生活するのにいっぱいいっぱいです。

余暇を楽しんだりたまの贅沢も難しいです。

人が一生暮らすのにいくら必要かご存知でしょうか?

もちろんいくら必要から人それぞれですが、

例えば日本の一世帯平均でいうとおよそ3〜3.5億円必要です。

一方サラリーマンの生涯年収は高卒で平均約2億、大卒で2.5億円*です。

お金が全く足りません。

(*平成22年。独立行政法人労働政策研究・研修機構『ユースフル労働統計-労働統計加工指標集-2013』)

更に、将来の年金不安もありますね。

高齢化が進み

2010年には2.6人で1人の高齢者を支えていたのが

2035年には1.6人で1人の高齢者を支える必要が出てきます。

(国立社会保険・人口問題研究所 「日本の将来推計人口」平成24年)

今後年金受給額に不安を感じますし、消費税や社会保険料の負担が増えることが予想されます。

一人の稼ぎではお金が足りません。

特に都心に暮らす人は共働きなどをして足りない部分を補う必要が出てきます。

しかし働いてお金をもらうことにも限界がありますし実は労働は効率が悪かったりもします。

そこで持っている資産、お金を寝かしておくのでなく働いてもらう必要がでてきます。

資産に働いてもらって収入を得るために資産運用が必要になります。

ちなみにアメリカでは平均的な収入の内訳が

75%は働いて給与をもらう労働収入、

25%は株や不動産などの資産から得る財産収入です。

(ソース:Bureau of Economic Analysis、参考:幻冬舎さんの記事)

これは例えば労働年収で450万円の人は給与の他に資産運用から得る年間150万円の財産収入があるということです。このインパクトは大きいですね。

国の事情も異なるので一概に比較はできませんが、資産収入0だと苦しいのが現代です。

②インフレリスク

お金を増やすと言う積極的な理由でなく、お金を守るためにも資産運用は必要です。

インフレリスクがあるからです。

投資などのリスクを冒さず大事に守っていたと思っていたお金も物価が上がっていたら目減りします。

お金の価値は一定ではありません。

昨日の100円が今日は相対的に言えば101円になってることがあって99になってることだってあるのです。

1990年頃缶コーヒーは100円でしたが今は130円になっていますよね。

100円をずっと持っているだけでは、今では缶コーヒーを買えなくなってしまうのです。

更に日本は現在超低金利です。

銀行にお金を預けていくら利子がもらえるかご存知でしょか?

0.001%です。

100万円預けていても一年で10円です。

むしろ引き下ろし手数料や送金手数料などを考えると基本マイナスです。

現金をそのままずっと持っておくということもリスクになるのです。

少し大きな話しになりますが、基本的には資本主義はインフレが前提で動いています。

インフレとは物価があがり続ける状況です。

企業は前年を上回る売り上げ、利益を常に目指しますよね。

昨日より今日、今日より明日、もっと稼ごう!というのが私たちが生きる資本主義のベースです。

ただインフレが過ぎるとお金の価値が下がりすぎてこれも問題なので

資本主義での正解は緩やかなインフレです。

どの国も緩やかなインフレで持続的に成長をしようとしています。

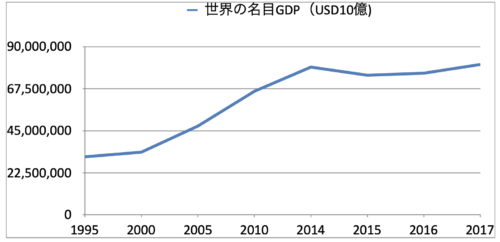

実際に世界のGDPは右肩上がりに伸びています。

GDPは国内総生産でその国の付加価値の総額、いくら稼いだかの合計です。

ですので大きく考えると少なくとも世界のインフレくらいの金利や財産所得は確保していないと資産がどんどん目減りしてしまいます。

ただ日本はここ何年も成長が鈍化して、デフレが続いています。

デフレはインフレの逆で物価が下落していきます。

一見安く買えてラッキーと思うかもしれませんが、デフレではものが売れませんので年収も下がっていきますし生活はどんどん苦しくなります。

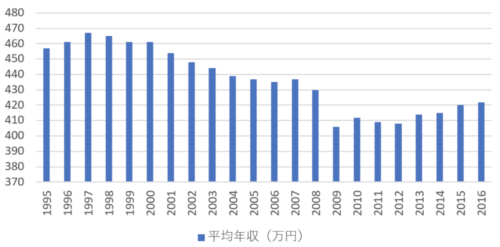

下記は日本のサラリーマンの平均年収の推移です。

銀行の金利(利子)も低くなるので、お金を預けているだけではお金は増えません。

日本も高度経済成長時の景気が良い時は金利が3~5%ありましたが時代は変わりました。

収入はなかなか上がらない、銀行の金利も低くてお金を預けてもお金にならない、高齢化社会が国の財政圧迫して税金が上がる。

なかなか暗い話し申し訳ないのですが、これが現実です。

私たちは現在はかなり難しい時代を生きています。

だからこそ最低限のリスクを取りながら資産を増やすことを考える必要があると思います。

③ r > g

r > g という式をご存知でしょうか?

経済学者トマ・ピケティが著作「21世紀の資本」の中で示した式です。

「 r 」は資本収益率を示し、「 g 」は経済成長率を示します。

ピケティは「r」の資本収益率が年に5%程度であるのに、「g」は1~2%程度しかなかったと指摘しました。

ちょっと難しいですが、ざっくり説明すると資産によって得られるお金の方が仕事をするなど労働で得られるお金より成長が早いと言うことです。

あなたが仕事をして出世して年収をあげていくよりも、資産を買ってそれによってお金を得る方が早いのです。

お金持ちはどんどんお金持ちになり、貧困層はなかなかそこから抜け出せないのはこのためです。

労働だけで豊かになるのは構造的になかなか難しく、効率も悪いと言うことです。

ピケティは資本主義の持つこの性格が格差拡大をもたらすと警鐘を鳴らし、

お金持ちからもっと税金を取れるような仕組みづくりが必要だと言っています。

今の世界で豊かになるには資産を持つことが早道です。

これが資本主義のルールですので、ここを理解しておきたいですね。

資産運用のデメリット

今の時代、資産運用は不可欠です。

ただもちろん資産運用にはリスクが伴います。

購入した株の価格が下がってしまったり、不動産の価値が下がって赤字になる可能性があります。正しい考え方で資産運用をしないと資産を増やすどころか減らすことになります。

日本人の多くの人が貯金を好むのもリスクを出来るだけ取りたくないからだと思います。

ただリスクはとるか、とらないかの2択ではありません。

リスクをとる場合どの程度のリスクを取るかは自分でコントロールが可能です。

資産運用や投資はギャンブルではなく、自分で賢くリスク管理しながら資産を増やす手法です。ですので、自分の状況や性格に合った資産運用をしていく必要があります。

勿論ノーリスクでお金が稼げれば一番いいのですが、リスクとリターンは表裏一体です。

リスクを全く取りたくない人には資産運用は難しいかもしれません。

ただ少しでも豊かな暮らしを目指すのであれば、リスクを上手にとっていく必要があると思います。

まとめ

・資産運用とはあなたのお金や土地を使ってもっとお金や資産を増やすこと

・一人の労働収入では家族を支えるのが困難なので資産運用で少しでも増やす必要がある

・インフレの際に資産の目減りを防ぐためにも資産運用は大切

・資本主義においては資産による収入の方が、労働収入よりも効率が良い。

・資産運用にはリスクが伴う。でもリスクは恐れるものでなく、管理するもの。

コメント