金利は株式投資を行う上での最重要指標です。

ここでは株式投資初心者向けに

「 金利 」について出来るだけわかりやすく解説をしていきます。

今回は金利の解説その2。少し複雑な内容になりますので、金利についてよくわからない人は、まず「【金利ってなに?その1】初心者向けに金利の基礎をわかりやすく解説」を参照ください。

- 短期金利、長期金利の意味がわかる

- 金利と経済や景気の関係性がわかる

- イールドカーブについて理解できる

- 株式投資にどう活かせるかがわかる

できるだけわかりやく解説をしていきますが、もしわかりにくい箇所ありましたら最後のコメント欄にコメントいただければありがたいです。

金利を理解することは経済、金融、資産運用のベースになります。

金利がわかると、お金への理解が深まり、お金を失ったり、お金に困ることも減ります。

お金の教養のコアとなる部分ですので、投資をしない方もこの機会に金利についての理解を深めてみてください。

短期金利

短期金利とは、取引期間が1年未満(数日~数ヶ月程度)の金利のことです。

短期金利の代表は政策金利ですので、ここでは政策金利の解説をします。

短期金利(政策金利)

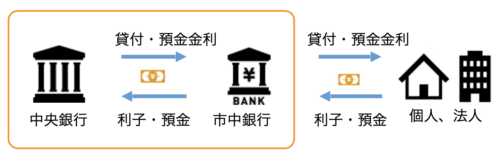

貸し手:中央銀行(日本なら日銀)

借り手:市中銀行

金利は中央銀行が決める

日本の政策金利:- 0.1% (2021/3/17現在)

政策金利とは、中央銀行(日銀)が市中銀行(例えば、みずほ銀行などの民間銀行等)に貸し付ける際の金利のことです

私たちが銀行にお金を預けたり、銀行からお金を借りるように、銀行も日銀にお金を預けたり借りたりしています。

中央銀行と市中銀行の間の金利が政策金利=短期金利です。

政策金利は日銀が決定します。

日銀は儲ける為にこの金利を設定するのではなく、日本全体の経済、景気をほどよく安定させるために金利を操作します。

短期金利が経済に与える影響

中央銀行は国の経済がいい感じで回るように政策金利を上げたり下げたり調節します。

お金がうまく回らないと不況になり、経済が発展せずに国、国民が貧しくなります。逆にお金がどんどん回ってお金の量が増えすぎるとインフレとなり行き過ぎると通貨の価値が損なわれ経済が不安定になります。

ですので、いい感じに成長するように金利を調整する必要があります。

このいい感じの成長目標として、現在日本もアメリカも2%前後のインフレを目標にしています。

ですので中央銀行は、2%のインフレになるように政策金利を上げたり下げたり調整しています。

政策金利が経済に与える影響は実際に政策金利が上がった場合、下がった場合を考えていくとわかります。

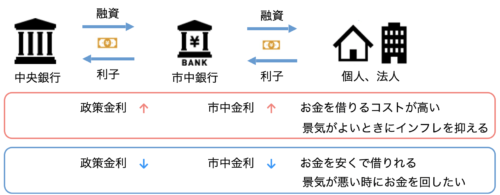

政策金利が上がった場合

政策金利があがると市中銀行は日銀に支払う金利があがりますので、顧客への融資をする際の金利をあげます。例えばこれまで1%の金利だったのが1.5%になった場合、顧客にも2%、3%で貸し出さなければ儲かりません。

その結果、個人や法人はお金を預けることによる預金金利はこれまで以上に得られますが、銀行からお金を借りる場合これまで以上にコストがかかります。

例えば銀行からお金を借りる時にこれまで1%の金利だったのが2%であがったら、借りる額を減らすもしくは延期することを考えるかもしれません。

このように金利があがると銀行からお金を借りようとする人が減ります。これにより経済の過熱感を抑えることができます。

政策金利が下がった場合

これは近年の日本の状況になります。日本はデフレからずっと抜け出せずに経済成長が鈍化しています。政策金利は長らく下落の一途をたどっており、今はマイナス金利に突入しています。

2021年6月現在の政策金利は – 0.1%です。

マイナス金利ということは、市中銀行が日銀にお金を預けていると、通常は利子がつくところが逆に資金が減っていくという状況です。

市中銀行は放っておけば資金目減りするのでお金を低金利でもいいので融資して利益を得ようとします。

金利が安くなるので、個人や法人はお金を借りやすくなります。

個人であれば住宅ローンがさがったことで家が買いやすくなったり、法人であれば新しい事業立ち上げ、工場などの設備投資も後押しできます。

このように日銀は金利を操作することで、個人や法人に消費や投資がしやすい環境をつくりだすことができます。今はデフレ脱却をするためにできるだけお金が回りやすくするためにお金を借りるコストを極限まで下げている状況です。

短期金利は金融政策決定会合という年8回行われる会議によって決まります。(1,3,4,6,7,9,10,12月))

短期金利が操作されるときは株価が大きく動く可能性がありますので投資家は常に金利を気にしています。

世界経済において、現在世界で一番影響力を持っているのがアメリカです。

アメリカの中央銀行FRBが設定する政策金利は全世界に影響を与えるため非常に重要な指標として注目されています。

長期金利

長期金利とは金融機関が1年以上のお金を貸し出す際に適用する金利のことです。

代表的な長期金利は通常10年物国債の利回りを指しますので、ここでは10年物国債について説明します。

長期金利(10年物国債の利回り)

貸し手:個人や法人

借り手:国

新規発行国債の金利は国が決めるが、その後は市場

日本の長期金利:0.039%(2021/7/7現在)

償還金額:額面金額100円につき100円(中途換金時も同じ)

国債とは国が発行する債券です。

債権というのは借金をする際の借用書のようなものです。

例えば貸付期間は1年で利子は1%といったような条件を決めて債権を発行します。この債権をかった人は例えば100万円分その債権を買ったら、1年後には預けた100万円と利子(金利)1万円の合計101万円を手にすることができます。

国は国債を発行することで購入者となる個人や法人に借金をして資金を集めます。

国債を買うということは国にある一定期間お金を貸して利息を受け取るということになります。期間は3年物、5年物、10年物などがあります。

日本の国債は毎月発行されており、新規発行時に条件(金利)が提示されて公募が行われています。

2021年7月時点では個人向け国債の金利は0.05%ほどです。金利はとても低いですが、銀行の定期預金よりはマシですし、信頼性も高いため資産運用の一つとして購入されます。

国債は個人でも買えますのでご興味ある方はこちらからどうぞ https://www.mof.go.jp/jgbs/individual/kojinmuke/

国債は満期まで保有せずに途中解約されることもあります。

途中解約された国債は株式のように市場で売り買いされます。

市場で取引されるようになると国債の価格も需給によって変動します。そして価格の変動にあわせて利回り=金利も変動します。

そしてこの変動が長期金利そのものです。

長期金利はまずは政策金利の影響を受けますが、その後、需給により変動。

この変動によって銀行の定期預金や住宅ローンの固定金利といった身近な金利も大きな影響を受けます。

長期金利の意味すること

長期金利も短期金利と同じように経済に影響を与えます。

長期金利が下がればお金が借りやすくなるので、景気はよくなります。

逆に長期金利が上がれば景気にブレーキがかかります。

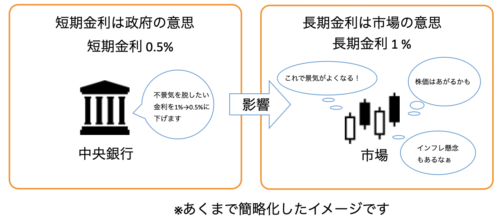

短期金利との違いは市場の意思が反映されている点です。

短期金利(政策金利)は、中央銀行が決めるものなので、中央銀行の意思、メッセージです。

長期金利はそのメッセージを受けて市場がどのように反応したのか、市場の思惑が反映されます。

仮に政府が短期金利を引き下げた場合、市場がこれから景気が上向くとポジティブに捉えれば国債が売られて長期金利は上がります。

なぜ国債が売られるかというと、金利が安いので国債を持っていても儲からないからです。国債を売ったお金が景気が上向くと儲けやすい株や不動産などに資金が流れます。

国債は売られるので価格がさがります。国債の価格が下がると利回りは上がります。

金利が右肩が上がりにあがっているということは市場が景気先行きを楽観していると読み取れます。逆に長期金利が下がってっきていたり、ずっと低い水準ということは将来の景気見通しがくらいと見ることができます。

このように長期金利の変動をみることで現在の市場の需給と今後の景気見通しがみえてきます。

ちなみに、国債には3年も5年もありますが、なぜ10年物国債を基準するかというと長期間になればなるほど短期金利の影響が減り、市場の意思がより強く反映されるからです。

市場の意図が組み込みやすいので長期金利は「経済の基礎体温」とも言われます。

長期金利はあらゆる金利の大本といっていい指標です。 その為経済の理解には金利への理解、動向のウォッチが重要になります。

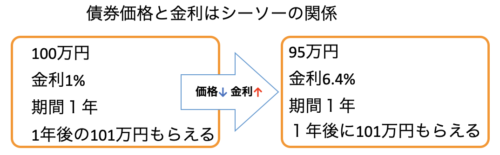

国債の価格と利回りの関係は表裏一体の関係です。(株価と配当と似た関係)

例えば

100万円分、金利1%の1年物国債を持っていたとします。

満期の1年後には101万円うけとれることになります。

償還金額と金利1%は約束されたもので固定されています。

仮に

100万円の国債の価格が95万円に下落したとします。

価格は下落しましたが、この国債が満期時に101万円支払われることに変わりは変わりはありません。

そうなると95万円の価格の債権の償還時の受取は101万円なので利回りは6.4%となり利回り(金利)があがります。

国債の価格下落 = 国債の利回り上昇

国債の価格上昇 = 国債の利回り下落

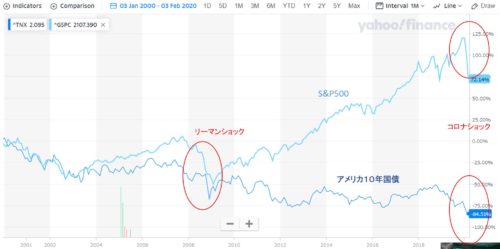

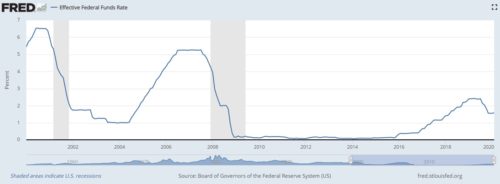

長期金利、短期金利と株価の過去チャート

こちらはアメリカの長短金利と株価のこれまでの推移です。2000年~2020年の20年のデータです。

上のチャートがアメリカS&P500と米10年国債のチャート。

下のチャートがアメリカの政策金利 ” Federal Funds Rate ” です。

2008年のリーマンショックでは株価が暴落し、それに合わせて金利も下がっています。少しみにくいですが、政策金利は2008年初は3%以上あった短期金利を2008年末には0.2%以下に下げています。長期金利は2008年以降さがり基調。

株価は2013年にはリーマンショック前の株価に回復し、その後右肩上がりに上がりましたが、長期金利は横ばい。

政策金利は2016年からじりじりとあげて2019年4月には2.4%を回復しましたが、現在のコロナショックで短期間に1.5%も利下げを行い目標金利0~0.25%とかつてない低金利となっています。 しかも、この利下げが現状あまり効いておらず株は続落しているという危機的状況ですね。

日本はご存知の通りマイナス金利ですし、今後世界的に長い超低金利時代に入っていきそうですね。

金利と経済

短期金利と長期金利について確認したところで、次に金利がどのように経済に影響していくかをみていきましょう。

好景気も不景気もずっとは続きません。基本的にはサイクルがあります。

国としては景気がよいときには過度のインフレを警戒し金利を上げ(金融引き締め)加熱を抑えようとし、景気が悪いと金利をさげて(金融緩和)インフレを誘うことをします。

政府の行動に市場が素直に反応するかどうかはケースバイケースです。

金利が高いと、どんなことがおこるか?

- 購買意欲が高く、ものがよく売れて物価も上昇している

- 高金利=国債の金利が高くなるので、国債が投資対象として魅力的に

- リスクの高い株式よりも国債や定期預金にお金が流れやすくなる

- 国債が買われる、需要が増えて価格が上昇する=利回りが下がる(金利)

- 企業の利息負担は重くなり利益に影響、株価が下落

- お金を借りる際の利子が高くなるのでお金を借りにくくなる

- 高金利=これ以上お金を増やしたくない → 過度なインフレを抑える

金利が低いと、どんなことがおこるか?

- 購買意欲が低く、ものが売れずに物価下落している

- 低金利=国債の金利が低いので、国債が投資対象として魅力減

- 株式や不動産などの利回りのよい金融商品にお金が流れる

- 国債が買われない、需要が減るので価格が下落する=利回りが上がる(金利)

- 企業の利息負担も軽くなり利益がでやすい、期待が大きくなり株価が上昇

- お金を借りる際の利子が低くなるのでお金が借りやすくなる

- 低金利=お金をもっと借りてほしい、使ってほしい → 経済活性化を促す

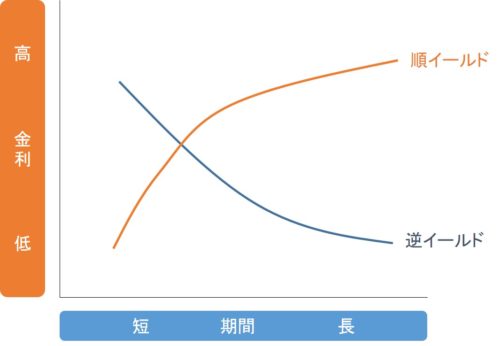

イールドカーブ

イールドカーブとは縦軸に利回り、横軸に債券の残存期間を取ったグラフです。

利回り曲線ともいいます。残存期間と利回りの関係性を分析できるグラフになります。

通常、長期金利は短期金利を上回って、イールド・カーブは右上がりの曲線になります。これを順イールドといいます。 傾斜が高いほど将来への景気期待が高いということになります。

1年お金を貸す場合と10年お金を貸す場合を考えると、10年貸す方がインフレを考慮する分、金利は高くなるということです。

逆に短期金利が長期金利を上回って、イールドカーブが右下がりの曲線となる状態を逆イールドといいます。市場は将来デフレに転じ金利がさらに下がるとみているということになります。かなり暗い見通しです。

このようにイールドカーブをみることで市場の将来の金利予想がみてとれます。

まとめ

いかがだったでしょうか?

今回は、短期金利と長期金利について解説してきました。

株式投資においてそれぞれの銘柄のファンダメンタルズ及びテクニカル分析ももちろん大事ですが

金融相場の大きな流れをみておくことは投資を続ける中で重要になってきます。

どんな銘柄であれ金融相場の中にいるのです。相場の流れに影響を受けます。

金利を理解できれば買うべき銘柄や売るべきタイミングがわかるということはありませんが

- 政府の政策金利に注目して市場がどう反応するか勉強してみる

- 長期金利の推移、イールドカーブを確認して今後の経済の予測を立ててみる

- 金利の指標を普段から何気なく意識しておく

などすることで投資成績も上向く可能性が上がります。はず!

有名な米国投資家も

「プロの投資家は儲けの源泉として「金融相場が8割、業績相場が2割」という捉え方をしています。金融相場というものに対して、プロは大きな信頼を置いているわけです。裏返していえば、個人投資家は金融相場を過小評価し、業績相場を過大評価しすぎる傾向があるのです。これは悪いクセなので、金融相場と仲良くつき合う態度を早く身に付けてください。」

とおっしゃっています。

本記事で少しでも金利への理解が深まったり、経済の面白さが伝わっていたら嬉しいです。

それではまた👋

コメント