株式投資を行う上で重要な指標の一つが金利です。

新聞やニュースで日本の長期金利がどうとか、アメリカが緊急利下げをしたとか聞くことがあるかと思います。

ここでは株式投資初心者向けに

「 金利 」について

出来るだけわかりやすく解説をしていきます。

金利を理解することは経済、金融、資産運用のベースになりますので、株式投資をしてない方にもファイナンシャルリテラシーの基礎としてぜひ一読して一緒に勉強できればと思います。

金利ってなに?

金利とは?

簡単にいうと金利とはお金の貸し借りの際に生じる利子、利息です。

お金を貸す場合に貸し手は利子という格好で対価を求めます。

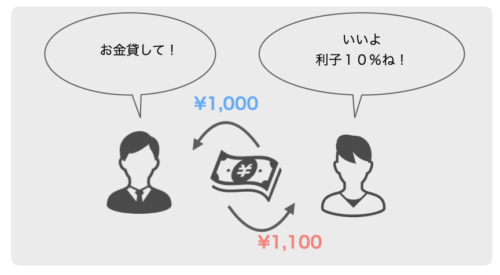

あなたは誰かにお金を貸した時に「利子付けて返してね!」などということありませんか?

例えば友人から1000円を1日で10%の利子をつけられたら、

次の日には1100円返さなくてはなりません。

この10%というのが金利です。

1日に10%もとられたら詐欺に近いですが。。

金利はなぜ発生するのか?

では、そもそもなぜ金利が発生するのでしょうか?

お金を貸す側になって考えればわかりやすいかもしれません。

例えば、あなたが人にお金を貸す場合、最悪返ってこないリスクを背負うことになります。

貸している間そのお金は使えないので、急にお金が必要になった際に不都合が生じるかもしれません。

また単純に「少し利息を払ってでも今お金が必要」と思っている人がいれば、利息をつけて儲けようと考えるかもしれません。

このように金利は貸し手のコストや利益として反映され発生します。

金利の利率などうやって決まるのか?

では金利(%)はどのように決まるのでしょうか?

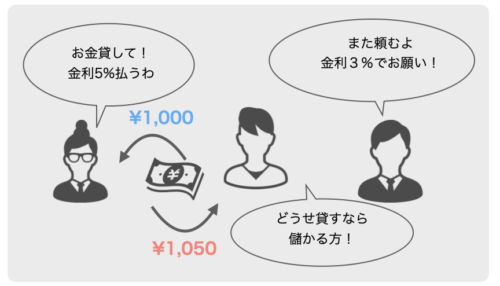

例えばあなたがしばらく使う予定のないお金を1万円持っているとします。

そこにAさんとBさんが1万円借りたいと言ってきます。

Aさんは利子を5%払ってもいい

Bさんは利子を3%払ってもいい

といってきた時、どちらに貸しますか?

単純に考えれば儲けが多いAさんに貸しますよね?

もしくはBさんに

「実は今他にも借りたい人がいて、でも6%の利子(金利)でもよければすぐに貸せるけど、どう?」と持ちかけてさらに稼ごうと考えるかもしれません。

このように

金利はお金を借りたいという需要と貸し出せる余ったお金(供給)によって決まります。

需要と供給です。

商品が市場の需要と供給で価格が決まるように、金利もお金の需要と供給できまります。

その他にもお金を貸す期間も影響してきます。

例えば、

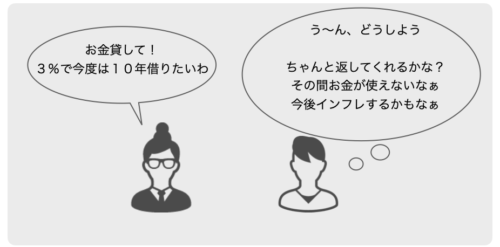

あなたが友人に10万円を1年間金利3%で貸していたとします。

その友人がある日あなたに来て

「実はもう少し長く借りたい。同じ金利で10年かりたいんだけど」

と言ってきたらどうしますか?

同じ3%の金利で引き続き10年間貸しますか?

それとも金利を下げますか?

もしくは金利を上げますか?

おそらく多くの人は金利を上げることを考えると思います。

なぜなら1年間お金が使えない不都合より

10年間そのお金が使えない不都合の方がリスクが大きいからです

1年間であれば大体の消費傾向も見通せますが

10年となると不確定要素が多く、例えば数年の間に急にお金が必要になるかもしれません。

10年などの長期間になるとインフレリスクの考慮も必要です。

もし次の10年で景気がどんどん良くなりインフレになると物価が上がります。

今の10万円と未来の10万円では未来の方が価値が目減りしている可能性もあります。

(極端な話ですが昔は100円札があるほど100円の価値は高かったですね)

ですので今後どの程度インフレが起こるかを予測して金利に盛り込む必要があります。

このように需給、期間やその間のインフレ期待度によって金利は決まってきます。

簡単なまとめ

一度金利を簡単にまとめます。

- 金利とはお金の貸し借りの際に生まれる利子

- 金利とは貸し手の利益とコスト

- 金利は需給、期間、今後のインフレ期待度によって決まる。

大体金利がどんなものなのか掴めたでしょうか?

それではここから実際どのような金利があるか見ていきましょう。

生活に密着した金利

世の中には色んな金利があります。

たまにそれらが区別なく「金利」とまとめられて使われるので混乱しがちです。

まずは私たちの生活に密着した金利をみていきましょう。

普通預金金利

普通預金金利

貸し手:個人、法人

借り手:銀行

金利を決めるのは銀行

普通預金金利:0.001% (おおよその数値です)

一番馴染みのあるのが銀行の普通預金の金利だと思います。

銀行にお金を預けていると利息がもらえますね。

普通預金の利息は各銀行が決めた普通預金の金利に従って預金者に支払われます。

現在の金利はおおよそ0.001%なので100万円あずけて一年で10円です。

ほぼないに等しい水準ですね。。

定期預金金利

定期預金金利

貸し手:個人、法人

借り手:銀行

金利を決めるのは銀行

普通預金金利:0.01% (おおよその数値です)

普通預金と似ていますが、長期間預けることを約束することで利率が上がります。

1,3,5年など一定期銀行にお金を預け、基本的に期間内はお金を引き出すことはできません。

現在の金利はおおよそ0.01%。

100万円あずけて一年で100円です。

普通預金の金利に比べれば良いですが、それでもないに等しいですね。

住宅ローン金利

住宅ローン金利

貸し手:銀行

借り手:個人

金利を決めるのは銀行

変動金利:0.5%〜 (おおよその数値です)

固定金利:1%〜2%(おおよその数値です)

こちらは逆に銀行にお金を借りて支払う必要がある金利です。

家を購入された方、もしくは検討されている方には最重要といっていい金利が住宅ローンですね。

額が大きく、支払い期間も長期に及ぶ場合が多いので、ちゃんと理解することが大切です。

人生で一番高い買い物ですね。

現在は金利水準がとても低いので基本的にはお買い得な状況ですが、

不動産価値は下がってきているのでリセルバリューは低そうです。

もちろん物件によるので一概には言えませんが。

金融機関によって異なりますが、大体の金利は変動金利:0.5% ~、固定金利:1% 〜2%です。

例えば3000万円の家を買ったら税金含め400万円くらいは金利を払うことになります。

その2に続く

さて、ここまでは割と生活に密着した金利ですが

ここからはもっと経済全体にかかわってくる短期金利と長期金利についてみていきたいと思います。

しかし、少し説明が長くなりますので次回とします。

ここまでで金利の概要をとらえて頂けていれば、直接生活に関わり合いのない多少とっつきにくい長期短期金利について理解が進むと思います。

コメント