資本主義の世の中で生きる以上資産運用は豊かに生きるマスト事項です。

労働収入だけでは稼げる額に限界があります。

資産を運用してお金を増やしましょう。

でもそもそも資産って何?

なんかわかっているようで実はよくわかっていない言葉ではないでしょうか?

ここでは資産について初心者向けにやさしく解説します。

・これから資産運用、投資を始めようと考えている人

・お金持ちになりたい人

・お給料の他に副収入が欲しい人

・不労所得を得たい人

・お金の勉強をしたい人

資産について正しく理解できるとこれまでと違った観点で物事を見れるようになります。

普段の消費行動にも良い変化が起こり、お金も増えやすくなります。

是非、最後まで読んで頂き賢くお金の理解を深めましょう。

3つの資産

資産には3つの解釈があることをご存知でしょうか?

① 一般的な資産

② 会計上の資産

③ 本当の資産

の3つです。

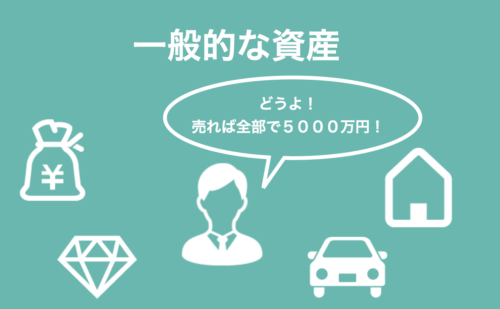

一般的な資産

まず一般的な資産、普段の会話でみんなが一般的に捉えれている資産です。

これは簡単にいうと、あなたが持っている財産全般です。

あなたが所有しているものでお金に変えられるもの全てです。

現金、家、車、株式、宝石等、売却することでお金を得られるものは資産になります。

銀行からお金を借りるときに家や土地を担保に入れる時がありますね。これは何かあれば銀行側はこの土地を売却してお金を回収できるからです。

資産はたくさんある方が良さそうです。

しかしこの資産はあなたが今保有している財産というだけで、あなたにお金を運んできてくれるわけではありません。

ですので日々の生活にはあまり関係がありません。

資産を売却しない限り収入にはなりません。

会計上の資産

次に会計上の資産です。

こちらも一般的な資産と同じくあなたが持っている財産全てなのですが、負債(借金)も一緒に資産と考えます。

バランスシート(貸借対照表、以降BS)において資産というのはその財産の出所は関係ありません。

例えばあなたが100万円持っていて、それがあなたの貯金であっても、あなたが銀行から借りたお金でも同じ100万円の資産です。

BSの左側にくるのが資産です。そしてこれの出所が右側の負債と純資産です。

負債は借金のことです。純資産は資産から負債を引くことで求めます(純資産=資産ー負債)

例えば3500万円の資産を持っていて、3000万円は銀行からローン、500万円は貯金だとします。そうするとBS上は資産=3500万、負債=3000万円、純資産=500万円となります。

ですので、会計上の資産は大きければ大きいほど良いというものでもありません。

資産のほとんどが負債であれば、返済に追われる厳しい状況になりかねません。

資産が少なくとも負債がなく、全て純資産であれば生活の自由度が上がります。

なぜ借金まで資産になるの?と思うかもしれませんが、これは企業の活動を考えてみればわかりやすいです。

企業は自分の持ち金だけで経営しているわけではありません。

例えばあなたがラーメン屋を始めるとして、はじめに2000万円が必要な時に銀行から借りることを考えませんか?

ビジネスが大きくなれば何千万、何億といったお金を借りて経営をすることがあります。

もし自分のお金だけでビジネスをしようとすると、時間がかかりすぎて時流に乗れないかもしれません。まずお金を借りて、それを使ってビジネスを大きくして利益から少しづつ返済していくというのが事業になります。

家計に当てはめても家や車はローンで買われる方が多いですね。

こういったローンで購入した商品は資産になりますが、同時に負債でもあります。

本当の資産

最後に本当の資産です。

本当の資産とは、その物がお金に変えられるかは関係なく、あなたにお金を届けてくれるものです。

この資産の考え方は、ロバート・キヨサキの書籍「金持ち父さん貧乏父さん」で説明され世界中に広がりました。本書によると資産と負債は下記に別れます。

資産とは自分のポケットにお金を入れてくれるもの

例えば収益を生む不動産、株などの金融資産、著作権・特許権です。

負債とは自分のポケットからお金をとっていくもの

例えば持家、マイカー、カードローンです。

一般的な資産や会計上の資産は今持っている財産の今現在に視点であるのが

本当の資産は現在のキャッシュフロー、今後いくらお金が入ってくる仕掛けになっているかという未来の視点とも言えます。

大事なのは本当の資産です。

本当の資産があなたの生活を経済的に豊かにします。

あなたに500万円の現金があったして、

500万円の車 と 今後毎年20万円の配当をくれる500万円分の株 どちらを選びますか?

会計上の資産をいくら買ってもお金は増えません。

生活を豊かにするにはお金を増やしてくれる本当の資産を買わなくてはいけません。

本当の資産の見分け方

では金融商品を買う場合、どうやったら買おうとしている商品が本当の資産か分かるのでしょうか?

実は本当の資産かどうかは売却してみないとわからない場合が多いです。

なぜなら金融商品の多くは価格変動するためです。

売る時の価格が買った時よりも安くなってしまったらそれは負債です。

例えば不動産でも本当の資産となりうる不動産は市場に出ている不動産の20-30%くらいでしょう。

ただ未来のことは誰にもわかりません。ですので、金融商品を買う場合は資産になる可能性が高い価値の高い商品を買うしかありません。

将来価格も辛めに予測して実質利回り(経費などを引いたあと、年間どのくらいの利益が出るか)を確認しましょう。

利回りについての詳しい解説はこちらの記事どうぞ。

投資とは投資先が資産になるのか負債になるのかの見極めることとも言えます。

一番の運用効率の良い資産は?

本当の資産を選ぶのもそれを運用するのもなかなか不安定で予測不可能なことがありますが、一番費用対効果が望める投資対象が何かわかりますか?

株?不動産?FX?

事業でしょうか?

違います。

一番大事な資産はあなた自身です。

自己投資が一番資産効率がいいです。

資産運用をするのはあなたです。そのあなた自身に知識や経験、カンが育てば資産運用効率は上がります。

資産は時と共に目減りしたり、リスクがともないますが、あなたの頭の中は誰にも奪われることができません。

健康であることも大切です。

経済的成功者の多くが本を読んで常に勉強をしたり、健康に気をつけた食事や運動をするのはこのためです。

価値を生み出す源泉である「人」に何より投資をしましょう。

例えば投資について勉強をするのであれば、日頃からものの価値を考えてみるのも勉強になります。

なぜ高いのか、なぜ安いのか。

時間と共に価値が変わるか、変わりにくいか。

需要と供給のバランスはどうか。

例えばAppleのパソコンは通常のパソコンよりもリセールバリュー(売却した時の値段)が高いです。新築マンションの価格は割高であるにもかかわらずなぜ売れるのか。

自分の消費を考えるのも大切です。

自分がお金を使っているのは、消費や浪費や投資か?

世の中の消費やサービスの価値について興味を持って考えていくとファイナンシャルリテラシーがグイグイ上がっていきます。

価値が高いモノが何なのか、自分の中で腹落ちしてくると無駄な出費もなくなりますし投資の目利きも良くなると思います。

最近勉強意欲が湧かない、何を勉強すればいいの?という人はTEDというプレゼンテーション動画を見てみて下さい。

人生の考え方から最新サイエンスまで幅広い分野のプレゼンが見れて知的好奇心が刺激されます。英語ですが、字幕で楽しめますし日本とは少し違った見方も勉強になると思いますよ。

まとめ

・資産という言葉は解釈に幅があるので分けて考えることが大事。

・一番大事なのはあなたにお金を運んでくれる本当の資産

・資産か負債かは紙一重、自己研鑽を積んで賢く資産を積み立てよう

いかがだったでしょうか?

「資産」という言葉はいろんな場面でいろいろな意味で使われるので混乱しがちですが、資産の性質を理解すればするほど、マネーリテラシーは上がり、お金も増やしやすくなります。

是非、ピカピカの本物の資産を育てて、経済的に豊かな日々を送っていきましょう。

ここまで読んで頂きありがとうございました。

あなたの資産形成に少しでも役に立てれば嬉しいです。

それでは、また。

コメント

ぽちゃさま はじめまして、シンガポール在住のやまです。いつもいろいろわかりやすく解説してくださりありがとうございます。最近、普通預金の利率も下がり、インフレリスクなどがあるのでアメリカ市場でのVOOやVTで資産形成したいと思うようになり勉強し始めました。そこで本当に初歩的な質問で申し訳ないのですが、聞ける人もおらず、もし以下の2点についてご教示頂けるととても嬉しいです!

①租税条約がシンガポールとアメリカではないので30%の税がかかると思うのですが、それはどの時点で引かれるのでしょうか。

②シンガポールでアメリカ市場の取引をする場合にForm W-8 BENを書かないといけないと思うのですがこれは普通に書いて登録すれば大丈夫なものでしょうか??

よろしくお願いします。

やま さん

コメントありがとうございます。励みになります。

確かに銀行各社金利を下げてきましたね。残念ですねー(涙)

頂いた質問の回答をさせて頂きます。

①おっしゃる通り30%の税金がかかります。税金は株で得た利益にかかりますので、売却益と配当を受け取る際にかかってきます。

先日受け取ったVYMの配当を実例で説明しますと、、

保有株数 78株、配当金0.8368 で総配当額 USD 65.27。

ここから30%の税金 USD 19.58 が引かれ実際はUSD 45.69となります。

(私の場合はここからSGDに自動的に換金されて手数料がSGD 1.07 引かれていますが、このあたりは証券口座によります)

②Form W-8 BENはアメリカ居住者でないという証明書類ですので、普通に記入して登録すれば大丈夫です。登録しないと取引できませんので。