「子どもも大きくなったし投資を検討しているけど、リタイヤに向けてどんな投資がいいの?」

「これまで株や投資信託をやってきたけど、老後は安定的に増やしたいな、、」

最近はNisaやiDecoなどの制度導入で投資環境も整い情報もリーチしやすくなってきたので以前に比べて投資はやりやすくなりましたが、リタイヤ後の投資情報はまだ少ない状況です。

そんな中、今回はタイ在住の金融のプロがおすすめするリタイヤ後のおすすめ投資商品をご紹介します。

こちらは、私もパネラーとして参加しました2024年2月に行われたシンガポールの日系最大メディアのSingalifeさん主催の投資セミナーの内容を抜粋したものになります。

経済成長が目覚ましいタイで活躍する金融のプロの考えるリタイヤ後の商品についての情報は非常に貴重ですので、是非参考にしてみてください。

*投資はあくまで自己責任でお願いいたします。

フィリップ証券はシンガポールで唯一日本語対応のある大手証券会社。金融都市シンガポールのアナリストが作成したアナリストレポートが読める。サービスレベルも高く、手数料も安めなので、これから証券口座の開設を検討されている方はチェックしてみてください。シンガポールの証券会社ですが日本やアジア各国からの口座開設も可能!

セミナーの登壇者:Global Support (Thailand) 久米さん

今回のウェビナーの中では、登壇者のシンガポールの大手証券会社フィリップ証券の佐々木さん、Global Support Thailandの久米さん、クレディテックの村上さんそれぞれがおすすめのリタイヤ後投資商品を紹介する内容でした。

本記事ではGlobal Support (Thailand) 久米さんのご紹介商品をピックアップしていきます。他の2名の商品は今後また別記事でアップしていきます。

リタイヤ後の投資での重要ポイント

まず前提としてリタイヤ後の投資での重要ポイントを整理します。

- 資産が目減りしないこと

- ボラティリティが低い

- 安定したインカムゲイン

リタイヤ後の投資は20代や30代の投資とは異なり、リスクをさげた投資が必要になってきます。

時間的余裕がないので、できるだけ資産が目減りしないような商品を選ぶ必要があります。

そのためボラティリティ(価格の変動)の高い商品で儲けを狙うというよりはできるだけ値動きの小さく、儲けも損も少ない安心して持っていられる商品への投資が必要になってきます。

また投資商品を売った買ったで儲けを出すキャピタルゲインよりも、定期的に安定したインカムゲインを得ることで生活の足しにするような投資姿勢が求められてきます。

ここからはこの前提をもってフィリップ証券の佐々木さんご紹介のリタイヤ後におすすめの商品をご紹介します。

香港貯蓄型保険の特徴

早速ですが、今回久米さんにご紹介いただいたのは「香港の貯蓄型保険」になります。

香港貯蓄型保険は運用に時間はかかるが、リスクに強く安定的に年金受け取りができる優秀な商品です。メリットデメリットをみていきましょう。

メリット

・暴落時に強い(安定的な資産運用が可能)

・相続が可能

・その他税制メリットあり

香港貯蓄型保険のメリットは暴落時に強いこと。株や不動産は価格が常に動き不安定。

過去の例ではリーマンショックの時は株価は1/4になったり、ITバブルでは株価が10年以上戻らなかったこともあり、株や投資信託ではこういったリスクに巻き込まれる可能性があり安心して運用できない。

貯蓄型保険の場合、運用資金を保険会社がプールしていて経済ショックの際にはその資金を吐き出すため安定する。老後にいくら受け取れるのかが高い確率で計算できる。

この仕組みや考え方は日本の貯蓄型保険とは大きく異なる。

また貯蓄型保険で形成した年金資産は子供、子供から孫にと代々資産を継承できる。亡くなった後でも名義変更可能など柔軟性が高く家族全体での資産運用を考えることができる。

その他税務のメリットも多数あり。

↓ 税制メリットなど詳しいことは下記記事も参照ください。↓

デメリット

・資産発生まで時間がかかる

株や不動産であれば購入後すぐに配当収入などを得られるが、香港貯蓄型保険は資産発生まで時間がかかる。

5年、10年といった期間資産を寝かせておくと、その後どんどん増えるイメージ。

今リタイヤするので、すぐに資産形成したいという人に合わない。50歳前後でまだリタイヤまで時間がある人にとっては早期に仕込んでおくと安心して60歳以降年金の受け取りができる。

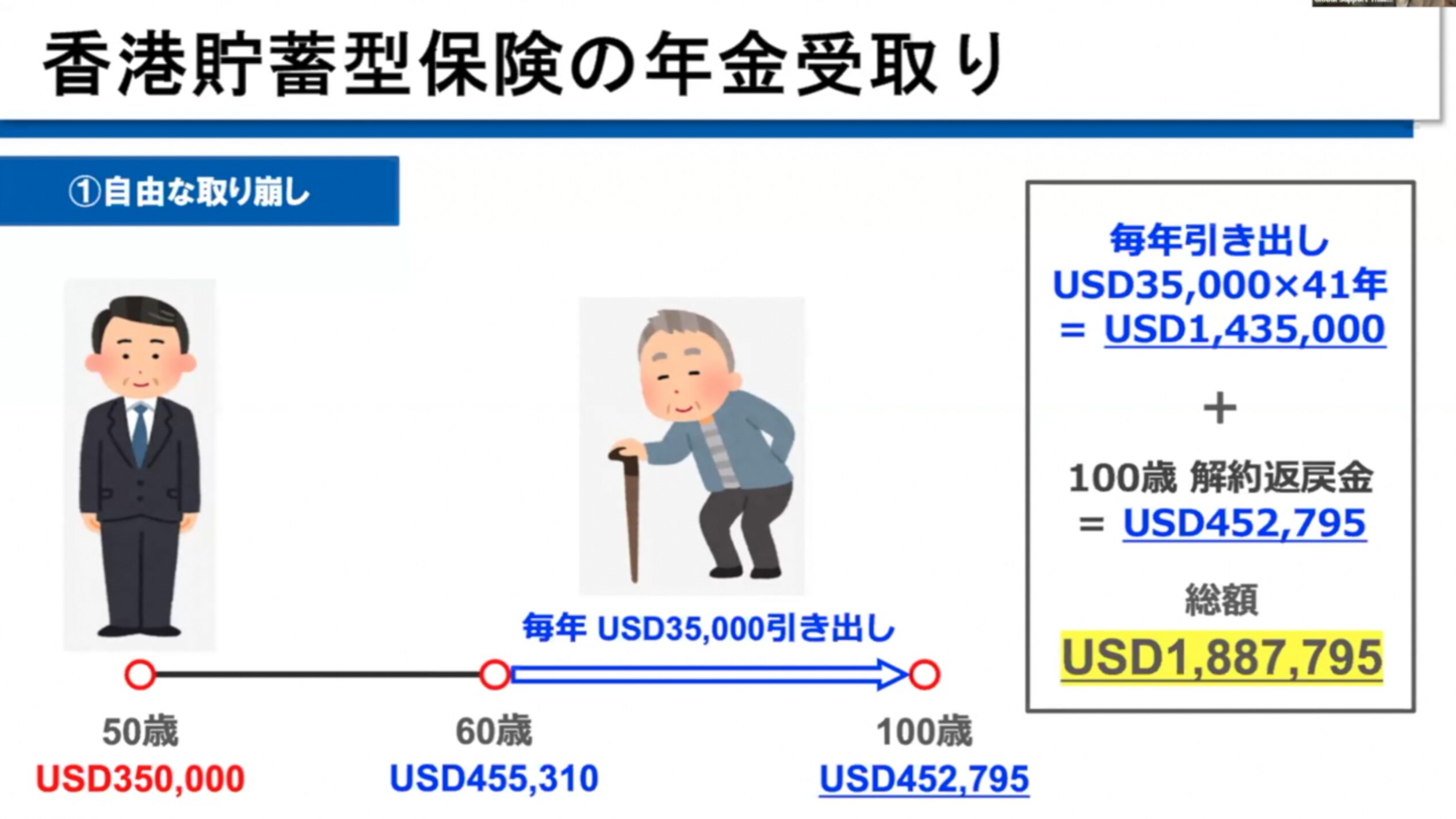

香港貯蓄型保険の年金受け取りのイメージ

50歳 35万ドルで保険を購入

60歳 10年後に49万ドル(約7200万円)に成長する

60歳〜100歳 毎年3.5万ドル(約500万円)年金を受け取る

100歳 この時点で保険額は45.2万円ほどを保つ

100歳時点での総額は3.5万ドルx41年+100歳時の解約返戻金= 188.7万ドル

受け取りイメージとしては上記のように、50歳で35万ドルで購入した保険が100歳で188.7ドル(利回り3.4%ほど)になる。

ポイントは

50歳〜60歳の時点では資産が全く発生しないこと。

60〜100歳まで毎年引き出しをしているにも関わらず保険額がほとんど減らないという点。

運用期間中、経済の動向により受取額が極端に増えたり減ったりしないこと。

まとめ

今回はタイのGlobal Support (Thailand)の久米さん推奨の商品として香港貯蓄型保険をご紹介しました。

老後に安定的に資産を受け取るには最適な商品だと感じました。

私も実際に貯蓄型保険を運用しています。私はシンガポールに住んでいるのでシンガポールの貯蓄型保険を複数購入しています。詳しくは「シンガポール在住中に貯蓄型保険で資産を作ろう〜リスクなしで年利4%〜」を参照ください。

投資セミナーは今後も継続していきます。X(Twitter)などで告知しますので、ぜひチェックしてみてください。

コメント