株式と保険、老後の資金形成のためにはどちらがよいのか?

ここでは、私もパネラーとして登壇しました2023年9月28日に行われたシンガポールの日系最大メディアのSingalifeさん主催の「東南アジア投資セミナー」の内容を抜粋し紹介します。

日本では保険商品が投資対象としては最近よく叩かれていますが、今回は海外の保険商品と株式投資S&P500の比較をし金融のプロの見方を紹介します。

海外在住の人はもちろん、日本在住の方にも日本国内では得られない貴重な情報となっていますので、是非確認ください。

60分近いセミナーの動画も今だけ無料公開していますので、是非ご覧ください。

↓同セミナーでフィリップ証券の佐々木さんがシンガポールでのインフラ事情について解説していますので、興味ある方はこちらもどうぞ。

比較の前提

今回での対談では、シンガポールの大手証券会社フィリップ証券の佐々木さんと私が株式投資側、Global Support Thailandの久米さん、クレディテックの村上さんが保険側の立場をとり対談。

老後資産の形成をするのにどちらが有効かを討議しました。

前提として株式投資はS&P500への長期積立投資、保険は海外の生命保険(ここでは香港の生命保険)を比較する商品としています。

パネラーの皆さんは各国の金融のプロの方で私も勉強になりました。

皆様YouTubeで情報発信されていますので気になる方はYoutubeもチェックされてください。

| Youtubeチャンネル: 【タイ在住・移住者向け資産運用チャンネル】グローバルサポートタイランド 会社WEBサイト: グローバルサポートタイランド |

スクロールできます

| Youtubeチャンネル: 海外不動産のホントのトコロ オウンドメディア: 海外不動産のホントのトコロ |

スクロールできます

Youtubeチャンネル:

ぽちゃの投資メモ

ブログ:

30代サラリーマンが10年で5000万円を目指すブログ ぽちゃの投資メモ

株式投資 VS 生命保険:投資効果の比較

株式投資の投資効果

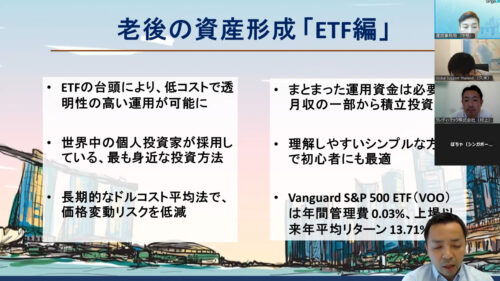

老後資金形成にはVOOなどのアメリカS&P500のETFがおすすめ。

低コストでの運用が可能で実際に多くの方が採用しています。

長期運用をする上では、毎月一定額を継続投資する「ドルコスト平均法」を採用することで価格変動のリスクを低減することもできます。

リターンとしてはS&P500のETF,VOOの上場以来の平均リターンは13.71%と非常に高い。

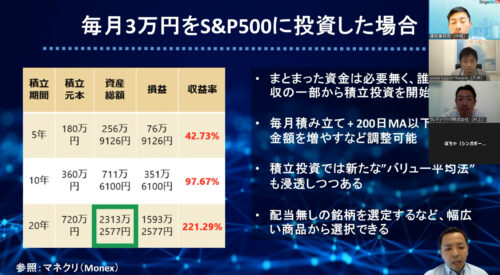

毎月3万円をS&P500に投資した場合、20年の積立で総額2313万円、収益率は221%となります。

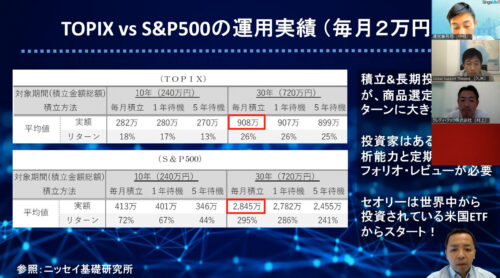

上の図は日本株のTOPIXとS&P500の比較です。毎月2万円をそれぞれに積立投資した場合S&P500は295%のリターンですが、TOPIXは26%。

投資対象によっては思うようにリターンが出ません。

セオリーとしては米国ETFですが、市場を見ながらポートフォリオを見直すことも必要。

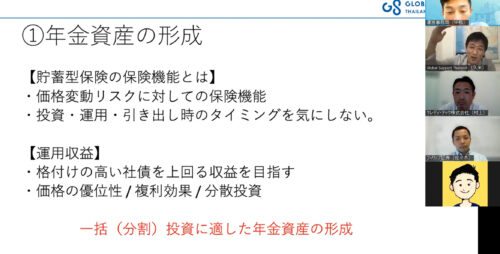

海外生命保険の投資効果

貯蓄型保険は、商品として格付けの高い社債を上回る収益を目指しています。 商品にもよりますが、20年ほどの長期運用で5.5~6%の利回りを目指せます。

貯蓄型保険の保険は価格変動リスクをヘッジする機能があり、投資、運用、引き出しのタイミングを気にしなくていいというメリットがあります。

また運用でのメリットとして、保険会社などの機関投資家は一般の人より安く債権を購入できるため価格の優位性があること。多額の資金を集めて運用する中での複利効果が高いこと、分散投資によるリスク軽減などが挙げられます。

投資効果の比較まとめ

利回り

生命保険:香港の生命保険なら5.5~6%ほど

株式投資:S&P500のETF,VOOで13%ほど

複利効果について

どちらもあり。保険は自動、株式の場合も配当再投資の設定が可能。

海外の生命保険と長期株式投資のパフォーマンスを比較すると、明らかに株式に軍配があがります。

ただ生命保険は元本確保がされているのに対して、株式投資は損をする可能性がある自己責任ですので、パフォーマンスの単純比較はできません。

それでは、このパフォーマンスの開きを抑えた上で、次に流動性について比較していきます。

Q: 今回の比較は香港の保険とアメリカ株。日本の投資対象は?

A: 海外から見て日本の保険商品は歪なものが多い。国債よりも利回りの低い保険商品を売っているのは日本ぐらいで、他の国にはない。こういったメリットのない商品がまかり通っているのは金融リテラシーが低いからと言わざるを得ない。

株式に関しても企業の活動や競争優位性を見た時に現時点ではアメリカが魅力的であり、過去パフォーマンスもこれを証明している。

株式投資 VS 生命保険:流動性の比較

海外生命保険の流動性

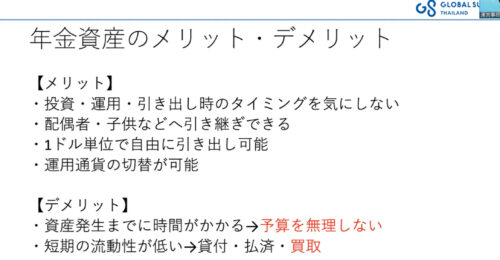

日本の生命保険は流動性が低いため、日本に住んでいると保険は流動性が低いと感じるかもしれませんが、本来生命保険はタイミングをきにせずに投資、運用、引き出しができる商品です。

そのため海外の生命保険であれば流動性は担保できます。

また海外の保険は途中で売ったり買ったりもできるため、投資の流動性は日本の保険にくらべてぐっと高いです。

ただ、資産発生するまでは規定の期間払込が必要で時間がかかることがデメリットとして挙げられます。そのため売り買いもできるが短期的な流動性は低いということになります。

株式投資の流動性

長期株式投資でよくつかわれるETFなどマーケットで日々売り買いがされており、約定しないというリスクもほとんどないため流動性は非常に高い。

少ない金額からいつでも投資ができるため、まとまったお金や煩雑な契約などがなく誰でも気軽に始めれるのがメリット。

老後の引き出しの際も必要な分だけいつでも株を売ることができるので使い勝手が非常によい。

Q: 株式は商品としては流動性が高いが、値動きがあるので値下がりした際には売却するのがむずかしいのではないか?

A: 確かに老後の資金切り崩しのフェーズで株価が下がっていると、苦しい局面に置かれる。心理的な流動性は高いとは言えない。商品特性を理解して、値が下がっても必要な額は切り崩すなどの決まり事を自分の中で作っていく必要がある。

流動性の比較まとめ

海外の生命保険は日本の生命保険に比べて流動性が高い。

商品としての流動性は市場で日々売買が行われる株式の方が高いが、心理的な流動性(マーケットを気にせずいつでも買える、いつでも売れる)は生命保険の方が高い。

流動性とは、金融商品をどれだけ簡単に換金できるかということですが、株はいつでも換金できるという意味では非常に流動性が高いですが、値が下がる売りにくい、値が上がると買いにくいという心理的なハードルが存在します。

一方保険は商品としての流動性は株には及びませんが、株価や債権の価格などを気にせず自分のタイミングで契約をしたり、引き出したりできる利点があります。

最後に税制優遇について、比較します。

株式投資 VS 生命保険:税制優遇の比較

生命保険の税制優遇

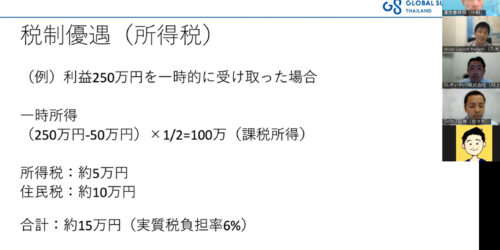

保険の税制優遇としてまず挙げられるのが、所得税。

前提として、本人が日本で受け取った場合、

保険は他の所得と合算して所得税として取られる。そのため給与所得がなくなって所得が低いときに受け取るほど払う税金が少なく済む。

払ったお金分までは税金はかからない。

ただし払ったお金分はすでに受け取っていて、それ以降はすべて利益の場合。 この場合で仮に250万円の利益を一時的に受け取った場合、金融商品の中で生命保険だけがゆるされている「一時所得」を該当させることができます。

一時所得は利益から50万円を引き、さらに半分にしたものを課税所得とするという控除額が極めて高い所得税。

つまり大きな利益を低税率で受け取れる仕組みです。

本来であれば利益250万円に税金をかけるところ、課税所得を100万円まで下げることができます。受け取り時にすでにリタイアしていて年金生活とすると、年金に税金はほとんどかかりませんので、実質税負担率は6%ほど。多くの金融商品は日本では利益に対して2割の税金が取られることを考えると非常に低い。

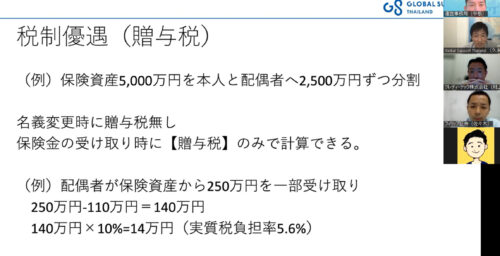

贈与税を活用することも可能。

保険は名義変更して例えば配偶者に渡す際に贈与税がかかりません。

例えば株やETFなどは譲渡すると贈与税が発生する。受け取った場合は取得金額よりも利益がでていれば所得税もかかります。

保険の場合は受け取り時にのみ贈与税が適用されます。

例えば配偶者に2500万円分の保険を名義変更。その後250万円分を受け取る場合、贈与税が適用になり110万円を控除して10%をかけた14万円の支払い。実質税負担率5.6%と非常に低く抑えることが可能。

贈与税は110万円までは課税されないので、利益を110万円以下で受け取れば課税されません。

その他にも亡くなった際も税制メリットがあります。

例えば子供の人数分X500万円の非課税枠が使える。

生命保険は株や投資信託、不動産とは異なり相続財産ではないので、相続手続きが不要。相続財産でないので相続放棄しても保険の利益がだけは受け取ることができる。など多くの税制優遇処置が施されています。

株式投資の税制優遇

株式投資の税制優遇も国によって異なりますが、シンガポールなどそもそも株やリートの投資に課税ウサれない国もあります。

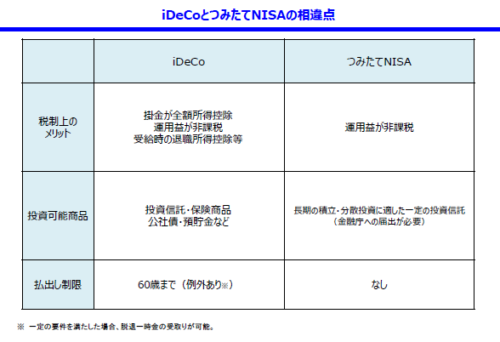

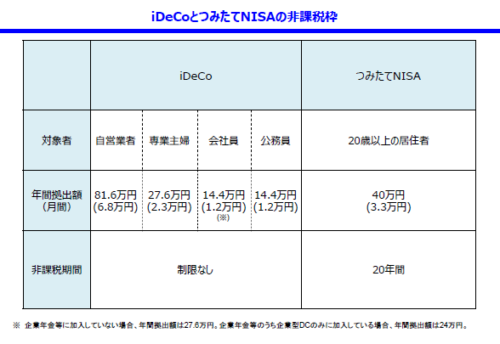

日本の場合ではiDeCo、NISAといった仕組みが用意されておりこういった枠組みを利用することで上限までは税金を一切払うことなく非課税で取引が可能です。

iDeCoの場合は事業形態によって上限が変わりますが、会社員であれば年間14.4万円、自営業者であれば、年間81.6万円まで拠出が可能です。非課税での運用期間の制限もないため老後の資産形成と相性がよい仕組みです。

つみたてNISAは毎月3.3万円を上限に積立投資を非課税で運用できる仕組みで、期間も20年と十分長いため、合わせて長期の資産運用に向いています。

2024年からは新NISAがはじまり対象額の上限も広がりますので、こういった仕組みを積極的に活用することで利益の最大化を図れます。

税制優遇の比較まとめ

海外保険

所得税、贈与税の活用により利益にかかる税率を5~6%など非常に安く抑えることができる。名義変更や相続を考えると非常に使い勝手のよい資産。

株式

iDeCo,NISAなどの枠組みを活用することで非課税で運用が可能。今後新Nisaにより範囲拡大、さらなる非課税枠取引が可能になる。

税金に関しては生命保険は利益だけでない、相続や名義変更などの面で総合的に優遇されているのがみてとれます。

株式に関しては当初は何も優遇処置がなかったところ、NISA,iDeCoがはじまり、今後新Nisaと広がりを見せているので今後の税制優遇にも期待したいところです。

株式投資 VS 生命保険:まとめ

株式投資と生命保険を比較すると、

パフォーマンスとしては株式が高いがリスクがある。

流動性は商品としては株式が高いが、心理面を考えると生命保険にもメリットがある。

税制優遇については、活用可能な枠組みは生命保険の方が豊富、株も現在拡充中。

といった内容となりました。

老後資産の形成を考えたときのベストな選択肢は人によって異なりますが、自分が投資しようとしている商品の特性をよく理解しメリットだけでなくデメリットも把握した上で運用するのが重要だと考えます。

投資セミナーは今後も継続していきます。X(Twitter)なので告知しますので、ぜひチェックしてみてください。

コメント